Wykonawcy ubiegający się

o udzielenie zamówienia publicznego

Znak sprawy: AG/zp/XXI/2011

dotyczy: postępowania o udzielenie zamówienia publicznego w trybie przetargu

nieograniczonego na usługę : grupowego ubezpieczenia na życie pracowników oraz

członków rodzin Pracowników ZZOZ ŻYWIEC

postępowanie ogłoszone w BZP pod nr. 267012 w dniu 31-08- 2011 r. oraz na stronie :

http:// przetargi.ipzp.pl

MODYFIKACJA SIWZ

Zamawiający działając na podstawie art. 38 ust. 4 ustawy Prawo zamówień

publicznych z dnia 29 stycznia 2004 r. (t.j. Dz. U. z 2010 r. Nr 113, poz. 759 z późn. zm.)

zmienia treść SIWZ dotyczącą Załącznika nr 1 „ Szczegółowe Warunki Zamówienia „

poprzez zmianę zapisów w pkt. 21 podpunkt 11, 19 litera b oraz pkt. 20 litera b w

rozdziale - Definicje poszczególnych chorób

Niniejsza zmiana ma charakter wiążący dla wszystkich Wykonawców. Pozostałe zapisy

SIWZ pozostają bez zmian.

W załączeniu:

Poprawiony i obowiązujący Załącznik nr 1 „ Szczegółowe Warunki Zamówienia „

Żywiec dn.05-09-2011r

Zatwierdził:

Z-ca Dyrektora ZZOZ w Żywcu

mgr Teresa Duraj

Załącznik nr 1 do SIWZ

SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA

I. Podstawowe dane: Stan na dzień 31.07.2011r.

Liczba pracowników ogółem: 770

Struktura wiekowo-płciowa pracowników Załącznik nr 2 SIWZ

Pracownicy posiadający ochronę ubezpieczeniową w ramach ubezpieczeń grupowych:653

Współmałżonkowie i pełnoletnie dzieci posiadający ochronę ubezpieczeniową w ramach ubezpieczeń

grupowych na prawach pracownika: 51

II. Przedmiot ubezpieczenia:

1. Wykonawca akceptuje niezmienność swojej oferty niezależnie od ilości osób przystępujących do

ubezpieczenia i znosi minimalny limit ilościowy grupy ubezpieczonych.

2. Uprawnieni do ubezpieczenia - do ubezpieczenia będą mieli prawo przystąpić pracownicy

Zamawiającego oraz członkowie ich rodzin, którzy w dniu składania deklaracji przystąpienia ukończyli

18 rok życia i nie ukończyli 69 roku życia (pełna ochrona do ukończenia 75 roku życia

ubezpieczonego).

Prawo przystąpienia do ubezpieczenia przysługuje również pracownikom, którzy byli objęci

ubezpieczeniem grupowym funkcjonującym u Zamawiającego, a którzy w momencie wprowadzania

nowej ochrony przebywają na zwolnieniu lekarskim, urlopie lub w szpitalu.

Do ubezpieczenia będą mogły przystąpić osoby, które były objęte ochroną ubezpieczeniową w

ramach ubezpieczenia grupowego w ZZOZ ŻYWIEC bezpośrednio przed zawarciem umowy

ubezpieczenia z Wykonawcą.

3. Pracownik – to osoba zatrudniona na podstawie umowy o pracę, powołania, mianowania, wyboru,

spółdzielczej umowy o pracę, kontraktu menedżerskiego lub innej umowy cywilnoprawnej w

szczególności umowy – zlecenia, umowy o dzieło, której przedmiotem jest świadczenie pracy na rzecz

Zamawiającego.

4. Członek rodziny

- małżonek – osobę pozostającą z ubezpieczonym w związku małżeńskim, w stosunku do której nie

orzeczono separacji zgodnie z obowiązującymi przepisami;

- partner życiowy – wskazana w deklaracji przystąpienia ubezpieczonego podstawowego, osoba nie

będąca w formalnym związku małżeńskim, pozostająca z ubezpieczonym podstawowym - również nie

będącym w formalnym związku małżeńskim - we wspólnym pożyciu; partner życiowy nie może być

spokrewniony z ubezpieczonym podstawowym;

- pełnoletnie dziecko pracownika lub dziecko małżonka pracownika;

5. Dziecko, w rozumieniu ogólnych warunków dodatkowego grupowego ubezpieczenia na

wypadek osierocenia dziecka oznacza – dziecko ubezpieczonego (własne, a także

przysposobione lub pasierb – jeżeli nie żyje ojciec lub matka) w wieku do 18 lat, a w razie

uczęszczania do szkoły w wieku do 25 lat lub bez względu na wiek w razie jego całkowitej

niezdolności do pracy.

6. Urodzenie się dziecka – wypłata świadczenia dotyczy również dzieci przysposobionych

pod warunkiem , że urodzenie dziecka oraz przysposobienie tego dziecka miało miejsce w czasie

udzielania ochrony ubezpieczonemu. Wypłata świadczenia z tytułu urodzenia dziecka w stosunku do

dzieci przysposobionych.

7. Zamawiający zastrzega, iż w ZZOZ ŻYWIEC będą funkcjonować jednocześnie DWA WARIANTY

ubezpieczenia. Zakres ubezpieczenia, sumy ubezpieczenia i wysokość świadczeń dla

ubezpieczonych w danym WARIANCIE Zamawiający określa w tabelach świadczeń. O wyborze

WARIANTU decydują osoby do niego przystępujące.

8. Prawo przystąpienia do ubezpieczenia na warunkach zaproponowanych przez Wykonawcę dla

Pracowników winni mieć członkowie rodziny przystępującego do ubezpieczenia Pracownika. Oferta

dla członka rodziny musi zakładać identyczny zakres odpowiedzialności oraz wysokość składki

ubezpieczeniowej jakie posiada Pracownik. Składka ubezpieczeniowa za członków rodziny

Pracownika będzie opłacana z wynagrodzenia netto Pracownika. Dopuszcza się również możliwość

opłacania składki ubezpieczeniowej przez Pracownika bezpośrednio do kasy Zamawiającego lub

przelewem na konto bankowe Zamawiającego. Składka łączna będzie przekazywana na konto

ubezpieczyciela przez ZZOZ ŻYWIEC.

9. Przyjmuje się, że w stosunku do zakresu ubezpieczenia i definicji poszczególnych ryzyk mają

zastosowanie Ogólne Warunki Ubezpieczenia wykonawcy. Wyjątek od tej zasady stanowi

nadrzędność zapisów SIWZ - przy czym o ile zapisy OWU Wykonawcy są korzystniejsze jak zapisy

SIWZ, to jest to dopuszczalne, w odniesieniu do pozostałych pojęć i definicji nieuregulowanych w

SIWZ dopuszcza się stosowanie zapisów OWU wykonawcy. W sprawach nieuregulowanych w SIWZ

zastosowanie będą miały OWU wykonawcy oraz przepisy KC i ustawy o działalności

ubezpieczeniowej. W przypadku sprzeczności pierwszeństwo mają zapisy SIWZ i oferta wykonawcy.

10. Ankiety medyczne dla Pracowników- Wykonawca nie będzie żądał wypełniania ankiet medycznych

lub kwestionariuszy zdrowotnych od przystępujących do ubezpieczenia grupowego Pracowników.

11. Ankiety medyczne dla członków rodzin Pracowników – Wykonawca nie będzie żądał wypełniania

ankiet medycznych lub kwestionariuszy zdrowotnych od przystępujących do ubezpieczenia

grupowego członków rodzin Pracowników.

12. Karencje dla Pracowników

– Zamawiający wymaga aby w stosunku do osób będących Pracownikami w dniu zawarcia umowy

ubezpieczenia, które przystąpią do ubezpieczenia w ciągu 3 miesięcy od daty zawarcia umowy

ubezpieczenia, nie miały zastosowania okresy karencji w pełnym zakresie oferty. Karencji nie stosuje

się również w stosunku do osób zatrudnionych w trakcie trwania umowy ubezpieczenia, które

przystąpią do ubezpieczenia grupowego w okresie 3 miesięcy od daty zatrudnienia. W pozostałych

przypadkach zastosowanie mają zapisy OWU dotyczące okresów karencji z wyłączeniem ryzyk

związanych z następstwami nieszczęśliwych wypadków.

13. Karencje dla członków rodzin Pracowników

- Zamawiający wymaga, aby w stosunku do członków rodzin pracownika, którzy przystąpią do

ubezpieczenia w ciągu 3 miesięcy od daty zawarcia umowy ubezpieczenia, nie miały zastosowania

okresy karencji w pełnym zakresie oferty. Karencje nie będą miały zastosowania również w stosunku

do członków rodziny, które przystąpią do ubezpieczenia w trakcie trwania umowy ubezpieczenia w

okresie 3 miesięcy od daty zatrudnienia pracownika. W pozostałych przypadkach zastosowanie mają

zapisy OWU dotyczące okresów karencji, z wyłączeniem ryzyk związanych z następstwami

nieszczęśliwych wypadków.

14. Indywidualna kontynuacja - Zamawiający wymaga zagwarantowania indywidualnej kontynuacji

ubezpieczenia dla Ubezpieczonego, bez względu na wiek, po ustaniu stosunku prawnego łączącego

Ubezpieczonego z Ubezpieczającym oraz w okresie korzystania z urlopu wychowawczego lub

bezpłatnego w stosunku do Ubezpieczonego, W każdym z wymienionych przypadków prawo do

indywidualnej kontynuacji przysługuje Ubezpieczonemu, za którego przekazano składkę za okres co

najmniej 6 miesięcy. Natomiast w przypadku ustania stosunku prawnego łączącego Ubezpieczonego

z Ubezpieczającym z powodu reorganizacji lub likwidacji bez względu na okres przekazywania. Do

tego okresu zaliczany będzie również staż u poprzedniego ubezpieczyciela – pod warunkiem, że

została zachowana ciągłość ubezpieczenia.

15. Leczenie szpitalne – świadczenie wypłacane w przypadku trwającego dłużej niż 3 dni pobytu

ubezpieczonego w szpitalu (od pierwszego dnia pobytu w szpitalu); świadczenie wypłacane za

minimum 90 dni w okresie kolejnych 12 miesięcy, trwającym między rocznicami polisy.

16. Pobyt na OIOM/OIT

- świadczenie powinno obejmować pobyt Ubezpieczonego w szpitalu na skutek choroby lub wypadku,

na Oddziale Intensywnej terapii, który jest wyodrębniony organizacyjnie jako osobny Oddział w

strukturze szpitala, wyposażony w sprzęt umożliwiający stale monitorowanie podstawowych czynności

życiowych oraz podjęcie czynności zastępczych w przypadku niewydolności narządów lub układów

ustroju. Obejmuje to pobyt trwający nieprzerwanie co najmniej 48 godzin w trakcie pobytu w szpitalu,

w pomieszczeniu przeznaczonym wyłącznie intensywnej opiece medycznej.

Wypłata z tytułu dodatkowego ubezpieczenia na wypadek leczenia szpitalnego nie może zostać

pomniejszona o wypłatę z tytułu pobytu na OIOM.

17. Rekonwalescencja

- świadczenie wypłacane za trwający maksymalnie 30 dni, bezpośrednio po co najmniej 14-dniowym

pobycie w szpitalu, pobyt na zwolnieniu lekarskim wydanym przez ten szpital; świadczenie wypłacane

za każdy dzień zwolnienia lekarskiego; maksymalnie za 30 dni rekonwalescencji w każdym okresie

kolejnych 12 miesięcy, trwającym między rocznicami polisy.

18. Operacje chirurgiczne

- Wykonawca ponosi odpowiedzialność za operacje chirurgiczne wykonywane metodą endoskopową,

zamkniętą oraz otwartą wymienione w katalogu operacji chirurgicznych (prosimy o załączenie w

ofercie katalogu operacji chirurgicznych), wykonane w placówce medycznej na terytorium

Rzeczypospolitej Polskiej, przez lekarza o specjalności zabiegowej, w znieczuleniu ogólnym,

przewodowym lub miejscowym, niezbędnym z medycznego punktu widzenia w celu wyleczenia lub

zmniejszenia objawów choroby lub urazu, w czasie trwania odpowiedzialności w stosunku do danego

ubezpieczonego. Liczba kategorii/klas, według których operacje zostaną podzielone i w zależności od

których Zakład Ubezpieczeń będzie wypłacał świadczenie nie może być mniejsza niż 3:

najcięższe – I klasa, pośrednie – II klasa, najlżejsze – III klasa. Dopuszcza się podział na większą

liczbę kategorii/klas o ile podział ten jest korzystniejszy niż zapisy SIWZ. Wykaz operacji powinien

zawierać minimum 500 operacji.

19. Trwały uszczerbek na zdrowiu spowodowany nieszczęśliwym wypadkiem – oznacza trwałe, nie

rokujące poprawy uszkodzenie danego organu, narządu lub układu, polegające na fizycznej utracie

tego organu, narządu lub układu lub upośledzeniu jego funkcji (prosimy o załączenie w ofercie tabeli

oceny procentowej trwałego uszczerbku na zdrowiu).

20. Nieszczęśliwy wypadek komunikacyjny - określenie to w SIWZ rozumiane jest jako nagłe,

gwałtowne i niezależne od woli Ubezpieczonego zdarzenie wywołane przyczyną zewnętrzną, w

wyniku którego nastąpiło zdarzenie objęte ochroną wywołane:

a) ruchem pojazdów na drodze, w którym ubezpieczony brał udział jako uczestnik ruchu bądź

kierowca, z tym że pojazd, droga, uczestnik ruchu i kierowca rozumiane są zgodnie ze znaczeniem

nadanym przez obowiązujące przepisy prawa o ruchu drogowym. Definicja ta obejmuje swym

zakresem między innymi takie pojazdy silnikowe jak: samochody, motocykle, motorowery, wózki

widłowe i inne pojazdy jednośladowe.

b) ruchem pojazdu kolejowego ciągniętego przez pojazd trakcyjny, w którym ubezpieczony brał udział

jako pasażer albo członek załogi tego pojazdu, z tym że:

– pojazd kolejowy oznacza pojazd dostosowany do poruszania się na własnych kołach po torach

kolejowych,

– pojazd trakcyjny oznacza pojazd kolejowy z napędem własnym, w tym metro,

c) eksploatacją pasażerskiego statku powietrznego koncesjonowanych linii lotniczych, który zaistniał

od chwili, gdy jakakolwiek osoba weszła na jego pokład z zamiarem wykonania lotu, do chwili

opuszczenia pokładu statku powietrznego przez wszystkie osoby znajdujące się na nim, a statek

powietrzny został uszkodzony lub nastąpiło zniszczenie jego konstrukcji albo statek powietrzny zaginął

i nie został odnaleziony, a urzędowe jego poszukiwania zostały odwołane lub statek powietrzny

znajduje się w miejscu, do którego dostęp nie jest możliwy,

d) ruchem statku, w którym ubezpieczony brał udział jako członek załogi bądź pasażer, a statek

zatonął albo został uszkodzony lub nastąpiło zniszczenie jego konstrukcji albo statek zaginął i nie

został odnaleziony, a urzędowe jego poszukiwania zostały odwołane lub statek znajduje się w

miejscu, do którego dostęp nie jest możliwy.

21. Ciężkie choroby ubezpieczonego – wystąpienie u Ubezpieczonego co najmniej następujących

chorób: za które Wykonawca wypłaci Ubezpieczonemu świadczenie w wysokości określonej w tabeli

świadczeń.

Definicje poszczególnych chorób:

1. anemia aplastyczna, która oznacza przewlekłą i nieodwracalną niewydolność szpiku,

powodującą łączne wystąpienie spadku liczby krwinek czerwonych, krwinek białych i płytek

krwi, oraz powodującą konieczność regularnego przyjmowania leków immunosupresyjnych

lub przeszczepu szpiku kostnego; rozpoznanie musi być oparte na wynikach biopsji szpiku

kostnego;

2. bąblowiec mózgu, który oznacza usuniętą chirurgicznie zmianę w mózgu, składająca się z

pojedynczych lub mnogich larw typu echinococcus (pęcherz bąblowcowy), potwierdzoną w

rozpoznaniu histopatologicznym;

3. chirurgiczne leczenie choroby naczyń wieńcowych – by-pass, które oznacza

przeprowadzenie u osoby z objawami niewydolności naczyń wieńcowych operacji w celu

korekty zwężenia lub zamknięcia co najmniej jednej tętnicy wieńcowej poprzez wytworzenie

przepływów omijających (by-pass) z użyciem przeszczepów naczyniowych;

4. choroba Creutzfelda-Jakoba, która oznacza klinicznie rozpoznaną za życia

ubezpieczonego, przez specjalistę neurologa, chorobę powodującą niemożność wykonywania

przez osobę ubezpieczoną minimum trzech z pięciu podanych poniżej czynności życia

codziennego:

a) poruszania się w domu – poruszania się pomiędzy pomieszczeniami w domu – bez

konieczności pomocy osoby drugiej,

b) kontrolowania czynności fizjologicznych – samokontroli w zakresie oddawania kału i moczu

oraz utrzymywanie higieny osobistej,

c) ubierania się – samodzielnego ubierania i rozbierania się – bez konieczności pomocy osoby

drugiej,

d) mycia i toalety – samodzielnego wykonywania czynności związanych z myciem i higieną

osobistą – bez konieczności pomocy osoby drugiej,

e) jedzenia – wszystkich czynności związanych z samodzielnym jedzeniem gotowych posiłków;

5. choroba Parkinsona, która oznacza przewlekłe schorzenie układu pozapiramidowego,

spowodowane pierwotnym zwyrodnieniem komórek nerwowych istoty czarnej, prowadzącym

do zmniejszenia liczby neuronów produkujących dopaminę, którego następstwem jest

6.

7.

8.

a)

b)

c)

d)

e)

9.

10.

a)

b)

11.

12.

13.

14.

15.

16.

17.

wystąpienie co najmniej dwóch z trzech klasycznych objawów osiowych choroby, tj. drżenia

spoczynkowego, spowolnienia ruchowego, plastycznego wzmożenia napięcia mięśniowego

(sztywności mięśniowej), zmniejszających się po zastosowaniu leków stymulujących układ

dopaminergiczny, zwłaszcza lewodopy. Konieczne jest wykluczenie parkinsonizmu

objawowego;

masywny zator tętnicy płucnej leczony operacyjnie, który oznacza usunięcie świeżej

skrzepliny z pnia tętnicy płucnej poprzez jego nacięcie (tzw. embolektomia chirurgiczna) w

trakcie zabiegu operacyjnego wykonanego w trybie pilnym z powodu ostrego zatoru tętnicy

płucnej;

niewydolność nerek, która oznacza końcowe stadium niewydolności nerek w postaci

nieodwracalnego upośledzenia czynności obydwu nerek, w następstwie czego doszło do

konieczności regularnego, stałego stosowania dializ lub przeprowadzenia operacji

przeszczepienia nerki;

nowotwór złośliwy, który oznacza chorobę objawiającą się obecnością złośliwego guza (tzn.

takiego, który nie jest otoczony torebką i charakteryzuje się zdolnością do naciekania tkanek i

do tworzenia odległych przerzutów). Pod pojęciem nowotworu złośliwego określa się również

białaczkę oraz złośliwe schorzenia układu limfatycznego, takie jak ziarnica złośliwa (choroba

Hodgkina) i chłoniaki nieziarnicze. Rozpoznanie nowotworu złośliwego musi być

zweryfikowane badaniem histopatologicznym. Z zakresu ubezpieczenia zostają wyłączone:

wszystkie nowotwory skóry poza czerniakiem złośliwym,

wszystkie guzy, gdzie po badaniu histopatologicznym stwierdzono stan przednowotworowy

lub przedinwazyjny,

nowotwory wykazujące zmiany typu carcinoma in situ,

choroba Hodgkina w pierwszym stadium,

nowotwory będące objawem choroby AIDS lub zakażenia wirusem HIV;

odkleszczowe wirusowe zapalenie mózgu, które oznacza chorobę przenoszoną przez

kleszcze przebiegającą z różnorodnymi objawami neurologicznymi, skutkującymi

koniecznością hospitalizacji, potwierdzoną badaniem płynu mózgowo – rdzeniowego.

Rozpoznanie choroby powinno być jednoznacznie potwierdzone przez lekarza specjalistę

neurologa wraz ze wskazaniem właściwego kodu choroby (A 84) według Międzynarodowej

Statystycznej Klasyfikacji Chorób i Problemów Zdrowotnych ICD 10 i podane w karcie

informacyjnej leczenia szpitalnego;

oparzenia, które wymagają hospitalizacji i obejmują:

ponad 60 % powierzchni ciała – dla oparzeń II stopnia oraz II i III stopnia łącznie lub

ponad 15 % powierzchni ciała – dla oparzeń III stopnia.

Konieczne jest przedstawienie karty informacyjnej leczenia szpitalnego ze szczegółowym

określeniem stopnia oparzenia i procentu oparzonej powierzchni ciała;

oponiak, który oznacza potwierdzone histopatologicznie rozpoznanie oponiaka mózgu.

Wyłączone z odpowiedzialności są jakiekolwiek inne zmiany w ośrodkowym układzie

nerwowym, tj. torbiele, ziarniniaki, malformacje naczyniowe, guzy przysadki i rdzenia

kręgowego;

ropień mózgu, który oznacza usuniętą chirurgicznie zmianę w mózgu opisaną w rozpoznaniu

histopatologicznym jako ropień mózgu;

sepsę, która oznacza uogólnioną reakcję zapalną, powstającą w przebiegu zakażenia

meningokokowego lub pneumokokowego, powikłaną niewydolnością wielonarządową; przez

niewydolność wielonarządową rozumie się stan, w którym dochodzi do nieprawidłowego

działania dwóch lub więcej narządów lub układów, do których zaliczamy ośrodkowy układ

nerwowy, układ krążenia, układ oddechowy, układ krwiotwórczy, nerki, wątrobę;

tężec, który oznacza zastosowanie leczenia w warunkach szpitalnych z powodu rozpoznanej

w dokumentacji medycznej ostrej choroby zakaźnej, która przebiegała klinicznie w postaci

uogólnionej i którą wywołała neurotoksyna produkowana przez laseczki tężca (Clostridium

tetani);

transplantacja organów, która oznacza przebycie jako biorca operacji przeszczepienia

serca, serca i płuc, wątroby lub jej części, lub allogenicznego przeszczepu szpiku kostnego;

udar, który oznacza nagłe ogniskowe lub uogólnione zaburzenie czynności mózgu,

prowadzące do trwałych ubytków neurologicznych, wywołane wyłącznie przyczynami

naczyniowymi rozumianymi jako zamknięcie światła lub przerwanie ciągłości ściany naczynia

mózgowego, za wyjątkiem przyczyn naczyniowych spowodowanych chorobą mózgu lub

wywołanych czynnikami urazowymi. Konieczne jest przedstawienie dowodów na utrwalone

ubytki neurologiczne;

utrata wzroku, która oznacza obuoczną, nie poddającą się korekcji utratę ostrości wzroku

poniżej 5/50 lub obuoczne ograniczenie pola widzenia poniżej 20. W celu potwierdzenia utraty

wzroku konieczne jest przeprowadzenie specjalistycznego badania okulistycznego oraz

statycznego badania pola widzenia;

18. wścieklizna, która oznacza zastosowanie leczenia w warunkach szpitalnych z powodu

rozpoznanej w dokumentacji medycznej ostrej choroby zakaźnej, której istotą jest ostre

zapalenie mózgu i rdzenia wywołane przez wirusa wścieklizny (Rabies virus);

19. zakażenie wirusem HIV, będące następstwem bezpośredniego wykonania obowiązków

zawodowych lub pełnoobjawowe AIDS będące następstwem zakażenia wirusem HIV podczas

wykonywania obowiązków zawodowych, potwierdzone:

a) prawomocnym orzeczeniem sądu albo

b) inną wiarygodną dokumentację zgodnie z życzeniem Wykonawcy

20. zakażenie wirusem HIV, będące powikłaniem transfuzji krwi wykonanej na terytorium

Rzeczypospolitej Polskiej u osoby nie chorującej na hemofilię, potwierdzone:

a) prawomocnym orzeczeniem sądu albo

b) inną wiarygodną dokumentację zgodnie z życzeniem Wykonawcy

21. zawał serca, który powoduje:

a) wzrost lub spadek podwyższonego stężenia biomarkerów sercowych, z zastrzeżeniem, że

przynajmniej w jednym pomiarze to stężenie musi przekraczać górną granicę normy oraz

obecność co najmniej dwóch z następujących wykładników niedokrwienia mięśnia sercowego:

a. objawy kliniczne niedokrwienia (m.in. ból w klatce piersiowej),

b. zmiany w zapisie elektrokardiograficznym (EKG) typowe dla nowo powstałego

niedokrwienia,

c. nowe odcinkowe zaburzenia kurczliwości w badaniach obrazowych, lub

b) zwiększenie stężenia biomarkerów sercowych do wartości przekraczającej trzykrotnie górną

granicę normy, przy prawidłowym ich poziomie wyjściowym w przypadku zabiegu

przezskórnej interwencji wieńcowej (PCI), lub

c) zwiększenie stężenia biomarkerów sercowych – w przypadku pomostowania tętnic

wieńcowych (CABG) – do wartości przekraczającej pięciokrotnie górną granicę normy, przy

prawidłowym ich poziomie wyjściowym oraz pojawienie się jednego z następujących objawów:

d. nowych patologicznych załamków Q lub nowego bloku lewej odnogi pęczka Hisa,

e. udokumentowanej angiograficznie niedrożności pomostu wieńcowego lub nowej

niedrożności natywnej tętnicy wieńcowej,

f. udokumentowanej badaniem obrazowym nowej martwicy mięśnia sercowego.

22. zgorzel gazowa, która oznacza zastosowanie leczenia w warunkach szpitalnych, z powodu

rozpoznanego w dokumentacji medycznej ciężkiego zakażenia przyrannego, przebiegającego

z rozległym obrzękiem, martwicą mięśni, wytwarzaniem gazu w tkankach oraz

towarzyszącymi ogólnymi objawami toksemii, spowodowanego przez bakterie: Clostridium

perfringens, Clostridium Novyi (oedematiens) lub Clostridium septicum.

22. Leczenie specjalistyczne - odpowiedzialność ubezpieczyciela z tytułu leczenia specjalistycznego

gwarantująca wypłatę świadczenia w przypadku przeprowadzenia u ubezpieczonego następującego

leczenia specjalistycznego : chemioterapia lub radioterapia, terapia interferonowa, kardiowertera

(defibrylatora), wszczepienie rozrusznika serca, ablacja.

Definicje poszczególnych chorób

a) ablacja – zabieg wykonywany za pomocą prądu o częstotliwości radiowej w celu leczenia

rytmu serca,

b) chemioterapia – metoda systemowego leczenia choroby nowotworowej za pomocą

przynajmniej jednego leku przeciwnowotworowego z grupy leków L według klasyfikacji

ATC podanego drogą pozajelitową,

c) kardiowerter/defibrylator – urządzenie elektroniczne z funkcją detekcyjną i defibrylacyjną

wszczepiane chorym, którzy mają poważne zaburzenia rytmu pochodzenia komorowego

lub epizody nagłego zatrzymania krążenia,

d) radioterapia – leczenie choroby nowotworowej za pomocą promieniowania jonizującego,

e) rozrusznik serca – (stymulator serca, kardiostymulator) urządzenie elektroniczne służące

do pobudzania rytmu serca, wszczepiane do ciała chorego,

f) terapia interferonowa – podawanie drogą pozajelitową interferonu jako metoda leczenia

przewlekłego wirusowego zapalenia wątroby typu C.

23. Odbiór produktów w aptece - rozszerzenie dodatkowe do wypłaconego świadczenia z tytułu

leczenia szpitalnego. Uprawnia do odbioru produktów o wartości min 200 zł, nie więcej niż 3 razy w

roku polisowym.

24. Wykonawca uzna swoją odpowiedzialność za skutki stanów chorobowych oraz wypadków, które

zostały stwierdzone (lub z powodu których rozpoczęto postępowanie diagnostyczno-lecznicze)/zaszły

przed początkiem odpowiedzialności Wykonawcy, a których skutki ujawniły się po rozpoczęciu

odpowiedzialności Wykonawcy pod warunkiem, że Pracownik lub członek rodziny był ubezpieczony w

ramach ubezpieczenia grupowego w ZZOZ ŻYWIEC bezpośrednio przed zawarciem umowy

ubezpieczenia.

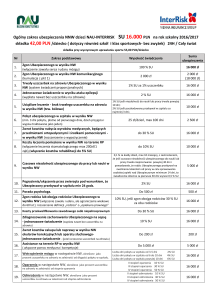

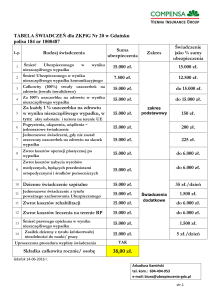

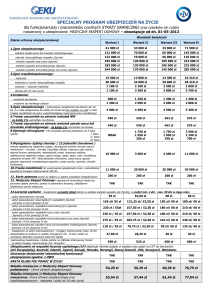

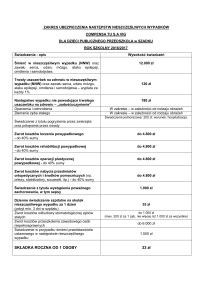

III. Zakres ubezpieczenia – tabela świadczeń

Zakres ochrony ubezpieczeniowej winien obejmować zdarzenia, zakres i wysokość świadczeń

określone w tabelach poniżej:

WARIANT I

Określa poniższa tabela

Lp.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

Rodzaj zdarzenia ubezpieczeniowego

Zgon ubezpieczonego

Zgon ubezpieczonego w następstwie nieszczęśliwego wypadku

(skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie wypadku komunikacyjnego

(skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie wypadku przy pracy

(skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie wypadku komunikacyjnego przy

pracy (skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie zawału serca lub krwotoku

śródmózgowego (skumulowana wartość świadczenia)

Powstanie trwałego uszczerbku na zdrowiu ubezpieczonego w

następstwie nieszczęśliwego wypadku – świadczenie za 1%

uszczerbku

Powstanie trwałego uszczerbku na zdrowiu ubezpieczonego w

następstwie zawału serca lub krwotoku śródmózgowego świadczenie

za 1% uszczerbku

Zgon małżonka ubezpieczonego

Zgon małżonka ubezpieczonego w następstwie nieszczęśliwego

wypadku (skumulowana wartość świadczenia)

Zgon rodzica ubezpieczonego

Zgon rodzica małżonka ubezpieczonego

Urodzenie się dziecka ubezpieczonemu

Urodzenie martwego noworodka

Zgon dziecka ubezpieczonego

Zgon Ubezpieczonego – jednorazowe świadczenie dla każdego

dziecka

Ciężka choroba / poważne zachorowanie ubezpieczonego

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

chorobą oraz powyżej 14-go dnia pobytu spowodowanego NW,

wypadkiem komunikacyjnym, wypadkiem przy pracy, zawałem

serca lub krwotokiem śródmózgowym

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany NW –

wypłacane za każdy dzień pobytu od 1-go do 14-go dnia

(skumulowana wartość świadczenia) za 1 dzień pobytu

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

wypadkiem komunikacyjnym – wypłacane za każdy dzień pobytu od 1go do 14-go dnia (skumulowana wartość świadczenia) za 1 dzień

pobytu

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

wypadkiem przy pracy – wypłacane za każdy dzień pobytu od 1-go do

14-go dnia (skumulowana wartość świadczenia) za 1 dzień pobytu

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

zawałem serca lub krwotokiem śródmózgowym– wypłacane za każdy

dzień pobytu od 1-go do 14-go dnia (skumulowana wartość

WARIANT I

Wysokość

wypłacanego

świadczenia

(w PLN)

35 000

70 000

100 000

100 000

130 000

70 000

440

440

12 000

24 000

2 200

2 200

1 200

2 400

3 000

4 400

5 000

50

150

175

175

75

świadczenia) za 1 dzień pobytu

Świadczenie dodatkowe za pobyt w szpitalu na OIT/OIOM

Rekonwalescencja - za jeden dzień świadczenia

Operacje chirurgiczne

klasa I

25

klasa II

klasa III

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego

27

chemioterapii

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego

28

radioterapii

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego

29

terapii interferonowej

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego

30

wszczepienia kardiowertera / defibrylatiora

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego

31

wszczepienia rozrusznika serca

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego

32

ablacji

SKŁADKA ŁĄCZNA

23

24

500

25

1 750

1 050

350

–

–

–

-

1 500

1 500

1 500

1 500

1 500

1 500

WARIANT II

Określa poniższa tabela

Lp.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Rodzaj zdarzenia ubezpieczeniowego

Zgon ubezpieczonego

Zgon ubezpieczonego w następstwie nieszczęśliwego wypadku

(skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie wypadku komunikacyjnego

(skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie wypadku przy pracy

(skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie wypadku komunikacyjnego przy

pracy (skumulowana wartość świadczenia)

Zgon ubezpieczonego w następstwie zawału serca lub krwotoku

śródmózgowego (skumulowana wartość świadczenia)

Powstanie trwałego uszczerbku na zdrowiu ubezpieczonego w

następstwie nieszczęśliwego wypadku – świadczenie za 1%

uszczerbku

Powstanie trwałego uszczerbku na zdrowiu ubezpieczonego w

następstwie zawału serca lub krwotoku śródmózgowego świadczenie

za 1% uszczerbku

Zgon małżonka ubezpieczonego

Zgon małżonka ubezpieczonego w następstwie nieszczęśliwego

wypadku (skumulowana wartość świadczenia)

Zgon rodzica ubezpieczonego

Zgon rodzica małżonka ubezpieczonego

Zgon dziecka ubezpieczonego

Zgon Ubezpieczonego – jednorazowe świadczenie dla każdego

dziecka

Ciężka choroba / poważne zachorowanie ubezpieczonego

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

chorobą oraz powyżej 14-go dnia pobytu spowodowanego NW,

wypadkiem komunikacyjnym, wypadkiem przy pracy, zawałem

serca lub krwotokiem śródmózgowym

WARIANT II

Wysokość

wypłacanego

świadczenia

(w PLN)

35 000

70 000

110 000

110 000

150 000

70 000

440

440

12 000

24 000

2 200

2 200

3 000

4 400

5 000

60

17

18

19

20

21

22

23

24

25

26

27

28

29

30

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany NW –

wypłacane za każdy dzień pobytu od 1-go do 14-go dnia

(skumulowana wartość świadczenia) za 1 dzień pobytu

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

wypadkiem komunikacyjnym – wypłacane za każdy dzień pobytu od 1go do 14-go dnia (skumulowana wartość świadczenia) za 1 dzień

pobytu

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

wypadkiem przy pracy – wypłacane za każdy dzień pobytu od 1-go do

14-go dnia (skumulowana wartość świadczenia) za 1 dzień pobytu

Dzienne świadczenie szpitalne: pobyt w szpitalu spowodowany

zawałem serca lub krwotokiem śródmózgowym– wypłacane za każdy

dzień pobytu od 1-go do 14-go dnia (skumulowana wartość

świadczenia) za 1 dzień pobytu

Świadczenie dodatkowe za pobyt w szpitalu na OIT/OIOM

Rekonwalescencja – za jeden dzień świadczenia

Operacje chirurgiczne

klasa I

klasa II

klasa III

Prawo do odbioru produktów w aptece

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego chemioterapii

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego radioterapii

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego –

terapii interferonowej

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego –

wszczepienia kardiowertera / defibrylatiora

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego –

wszczepienia rozrusznika serca

Dodatkowe ubezpieczenie na wypadek leczenia specjalistycznego ablacji

SKŁADKA ŁĄCZNA

180

210

210

180

600

30

2000

1200

400

200

5 000

5 000

5 000

5 000

5 000

5 000

IV. Klauzule dodatkowe

Zamawiający wnioskuje o zastosowanie w ofercie ubezpieczenia następujących klauzul

dodatkowych.

1.Klauzula kontynuacji – Klauzula indywidualnej kontynuacji ubezpieczenia z podstawową sumą

ubezpieczenia 10.000 z minimalnym zakresem określonym poniżej.

Śmierć ubezpieczonego 100%

Śmierć ubezpieczonego wskutek NW 200%

Trwały uszczerbek na zdrowiu wskutek NW (za 1%uszczerbku 100,00)

Śmierć małżonka 100%

Śmierć małżonka wskutek NW 200%

Śmierć dziecka 30%

Śmierć rodziców lub teściów 20%

Urodzenie dziecka 10%

Urodzenie martwego dziecka 20%

Osierocenie dziecka przez ubezpieczonego 30%

Minimalny staż ubezpieczeniowy uprawniający do przejścia na indywidualną kontynuację wynosi 6

miesięcy (z uwzględnieniem udokumentowanego stażu u dotychczasowego ubezpieczyciela).

Rodzaj umowy - na czas nieokreślony.

Wykonawca ma zapewnić zawarcie umowy w swojej placówce na terenie Miasta Żywiec.

2.Klauzula komisji lekarskiej - Wykonawca zapewnia organizację komisji lekarskie badania

lekarskiego

W przypadku konieczności stawienia się ubezpieczonego na komisji lekarskiej (przeprowadzenia

badania lekarskiego), Wykonawca zapewni organizację komisji lekarskiej(badania lekarskiego)

orzekającej o stanie zdrowia ubezpieczonych na potrzeby realizacji umowy, w placówce

zlokalizowanej na terenie Miasta Żywiec. Dopuszcza się zaoczną formę oceny komisji lekarskiej.

3. Klauzula OIM/OIOM - Klauzula rozszerzająca odpowiedzialność ubezpieczyciela za pobyt

Ubezpieczonego w szpitalu, na OIM/OIOM poza granice RP.

Odpowiedzialność Wykonawcy obejmować powinna pobyt w szpitalu oraz pobyt na

OIT/OIOM w celu leczenia, na terytorium RP, Unii Europejskiej, Australii, Japonii, Kanady, Nowej

Zelandii oraz USA, Szwajcarię, Watykan, Norwegię, Islandię, Monako.

4. Klauzula zniesienia ograniczeń - Klauzula zniesienia ograniczeń czasowych warunkujących

wypłatę świadczeń Wymaga się zniesienia ograniczeń czasowych w wypłacie świadczenia z tytułu:

· śmierci ubezpieczonego w następstwie nieszczęśliwego wypadku,

· śmierci ubezpieczonego w następstwie wypadku komunikacyjnego,

· śmierci ubezpieczonego w następstwie wypadku przy pracy,

· śmierci ubezpieczonego w następstwie zawału serca lub krwotoku śródmózgowego,

· wystąpienia trwałego uszczerbku na zdrowiu ubezpieczonego w następstwie

nieszczęśliwego wypadku,

· wystąpienia trwałego uszczerbku na zdrowiu ubezpieczonego w następstwie zawału

serca lub krwotoku śródmózgowego,

Wypłata świadczenia z tytułu zajścia wymienionych zdarzeń jest zasadna bez względu na długość

czasu jaki upłynął pomiędzy śmiercią lub wystąpieniem trwałego uszczerbku na zdrowiu

ubezpieczonego a zdarzeniem je wywołującym.

5. Klauzula szybkiej likwidacji - Klauzula szybkiej likwidacji świadczeń – powinna zawierać

możliwość zgłaszania świadczeń przez telefon,

możliwość zgłaszania świadczeń za pośrednictwem Internetu,

możliwość zgłoszenia w siedzibie Wykonawcy, która się mieści w Żywcu i jest otwarta 5 dni w

tygodniu,,

możliwość przesyłania dokumentacji pocztą bezpośrednio do komórek Wykonawcy

zajmujących się likwidacją świadczeń,

wypłaty świadczeń wymienionych w Tabeli I w pkt 1-6 i 9-16 w ciągu 15 dni od dnia złożenia

wszelkich dokumentów wymaganych i określonych w OWU,

wypłaty świadczeń wymienionych w Tabeli II w pkt 1-6 i 9-14 w ciągu 15 dni od dnia złożenia

wszelkich dokumentów wymaganych i określonych w OWU.

6. Klauzula systemu elektronicznego - Klauzula udostępnienia systemu elektronicznej obsługi polisy

- Wykonawca zobowiązuje się, od daty zawarcia umowy ubezpieczenia, do nieodpłatnego

udostępnienia Zamawiającemu elektronicznego systemu obsługi polisy. System ten, poprzez łącza

internetowe, usprawniać musi obsługę polisy gwarantujące minimum:

prowadzenie ewidencji osób objętych programem ubezpieczenia.

ewidencjonowanie osób przystępujących do programu ubezpieczenia

ewidencjonowanie osób występujących z programu ubezpieczenia

rozliczenie składek miesięcznych

generowanie wniosku o przejście na indywidualną kontynuację umożliwiające jego

późniejsze wydrukowanie

możliwość konsultacji telefonicznej z konsultantem INFOLINII

ewidencjonowanie danych i możliwość zmiany danych ubezpieczającego

ewidencjonowanie zmian danych osobowych osób objętych programem ubezpieczenia

generowanie indywidualnych potwierdzeń uczestnictwa w programie ubezpieczeniowym.

UWAGA:

1. Jeżeli Wykonawca nie zaakceptuje Przedmiotu ubezpieczenia, który jest wymieniony w pkt II

(Załącznik nr 1) oraz minimalnych wysokości świadczeń określonych w tabeli I i II jego oferta

zostanie odrzucona

Data………………………………

…………………………………………..

Pieczęć i podpis osoby uprawnionej