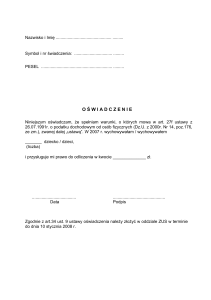

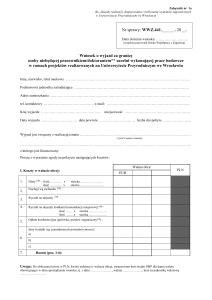

OŚWIADCZENIE

Dotyczące ulgi prorodzinnej w 2009 r.

łącznie z PIT 12

1. Dane podatnika:

Nazwisko i Imię ……………………………………………………………………………

Jednostka Organizacyjna ………………………………………………………..…………

2. Oświadczam, że w okresie od 01.01.2009 r. do 31.12.2009 r. (inny okres …………...….)

wychowywałam (em) …… dzieci (podać liczbę dzieci). Ponieważ spełniam warunki

określone w art.27f Ustawy o podatku dochodowym od osób fizycznych proszę

Politechnikę Śląską o odliczenie od podatku ulgi

w kwocie ……. x 1.112,04 zł = ……………….…….,

……………………………………………………………………………...........................

(słownie złotych)

z tytułu wychowywania dzieci.

3. Oświadczam, że powyższe dane podałam (em) zgodnie ze stanem faktycznym oraz,

że są mi znane przepisy Kodeksu Karnego Skarbowego o odpowiedzialności za podanie

danych niezgodnie z rzeczywistością i przez to narażenie na uszczuplenie podatku.

…………………..

data wypełnienia

………………………

Podpis

OBJAŚNIENIA:

1. Ulga przysługuje na dzieci własne lub przysposobione:

a. małoletnie,

b. bez względu na wiek, jeżeli w 2009 r. otrzymywały zasiłek pielęgnacyjny,

c. do ukończenia 25 lat uczące się lub studiujące, jeżeli w roku podatkowym nie uzyskały dochodów ,

z wyjątkiem dochodów wolnych od podatku dochodowego, renty rodzinnej, oraz dochodów w wysokości

nie powodującej obowiązku zapłaty podatku

2. Na jedno dziecko wychowywane przez cały rok 2009 przysługuje ulga w wysokości 1.112,04 zł

3. Ulgę może odliczyć od podatku jednego rodzica lub od podatku obojga rodziców.

4. Ulga w pełnej wysokości przysługuje na dziecko urodzone (przysposobione) w trakcie 2009 r., na dziecko,

które w 2009 r. ukończyło 25 lat i jednocześnie spełniło warunki punktu. 1c

5. W przypadku rodziców, w stosunku, do których orzeczony został rozwód lub separacja, odliczenie

przysługuje temu z nich, u którego dzieci faktycznie mieszkają. Jeżeli dzieci przebywają przez część roku

podatkowego u jednego z rodziców, a przez kolejną część roku u drugiego, odliczenie przysługuje każdemu

z nich. W takiej sytuacji kwotę odliczenia będzie stanowił iloczyn liczby miesięcy pobytu dzieci u rodzica

i kwoty 92,67 zł tj. 1/12 kwoty 1.112,04 zł

6. Ulga nie przysługuje:

a. Podatnikom osiągających dochody tylko z giełdy

b. Osobom fizycznym, które nie są podatnikami podatku dochodowego od osób fizycznych, np. rolnikom

c. Podatnikom podatku dochodowego od osób fizycznych, którzy korzystają z uproszczonych form

opodatkowania tj. ryczałtu ewidencjonowanego i karty podatkowej oraz podatnikom opłacającym tzw.

podatek liniowy.