PODSTAWY RACHUNKOWOŚCI

Wykład ostatni

SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI

Mają

obowiązek je sporządzać:

- spółki kapitałowe

- towarzystwa ubezpieczeń wzajemnych

- spółdzielnie

- przedsiębiorstwa państwowe

Ma ono obejmować ważne informacje o stanie

majątkowym i sytuacji finansowej jednostki.

Powinna być zawarta ocena uzyskanych efektów oraz

wskazanie czynników ryzyka i opisy zagrożeń.

Ma formę dowolną, opisową, lecz określoną treść.

SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI

W szczególności trzeba przedstawić informacje o

zdarzeniach, które:

w znaczący sposób wpłynęły na działalność

jednostki

nastąpiły w roku obrotowym oraz po jego

zakończeniu do dnia sporządzenia sprawozdania

finansowego

Sprawozdanie winno też zawierać informacje o:

przewidywanym rozwoju jednostki,

osiągnięciach badawczo rozwojowych

aktualnej i przewidywanej sytuacji finansowej

SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI

Ustawa z dnia 15 grudnia o zmianie ustawy o

rachunkowości, Dz. U. z 2017, poz. 61 wprowadziła

modyfikacje do zawartości tego sprawozdania

Powinno ono zawierać – o ile jest to istotne dla oceny rozwoju,

wyników i sytuacji jednostki :

1) Kluczowe finansowe wskaźniki efektywności związane z

działalnością jednostki

2) Kluczowe niefinansowe wskaźniki efektywności związane

z działalnością jednostki oraz informacje dotyczące

zagadnień pracowniczych i środowiska naturalnego

A także ewentualne odniesienia do kwot wykazanych w

sprawozdaniu finansowym a powiązanymi z wartościami

podanymi w sprawozdaniu z działalności jednostki

SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI

Dodany został art. 49 b wprowadzający obowiązek

wyodrębnienia dodatkowego segmentu obejmującego:

1) zwięzły opis modelu biznesowego

2) kluczowe wskaźniki niefinansowe efektywności związane

z działalnością jednostki

3) opis polityk stosowanych przez jednostkę w odniesieniu

do zagadnień społecznych, pracowniczych, środowiska

naturalnego poszanowania praw człowieka oraz

przeciwdziałania korupcji, a także opis rezultatów

stosowania tych polityk

4) opis procedur należytej staranności – w ramach punktu

3)

SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI

5) opis istotnych ryzyk związanych z działalnością

jednostki, mogących wywierać niekorzystny wpływ

na stosowane polityki wymienione w punkcie 3, a

także opis zarządzania tymi ryzykami.

Zadaniem

oświadczenia

jest

przedstawienie

informacji niefinansowych w takim zakresie w

jakim jest to niezbędne dla oceny rozwoju,

wyników i sytuacji jednostki oraz wpływu jej

działalności na zagadnienia wspomniane wyżej w

punkcie 3.

W sytuacji gdy jednostka w odniesieniu do

niektórych zagadnień nie stosuje polityki

jednostka jest zobligowana podać powody dla

których to się dzieje.

SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI

Istotnym aspektem prezentowania tych informacji jest

fakt wprowadzenia możliwości zastosowania różnych

standardów.

Jednostka może zastosować tu zarówno własne zasady,

jak i standardy/normy/wytyczne krajowe, unijne jak i

międzynarodowe. Jedynym wymogiem jest podanie

informacji

jakie

zasady/standardy/normy/wytyczne

jednostka zastosowała.

Sporządzenie odrębnego od sprawozdania z działalności

jednostki

sprawozdania

na

temat

informacji

niefinansowych

uważane

jest

–

zgodnie

z

nowowprowadzonym art. 49b ust. 9 – za wypełnienie

obowiązku sprawozdawczego. Warunkiem jest, obok

sporządzenia sprawozdania, również jego zamieszczenie

na stronie internetowej w terminie 6 miesięcy od dnia

bilansowego.

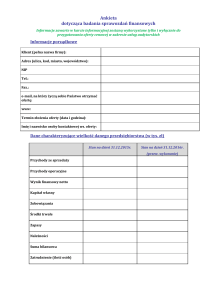

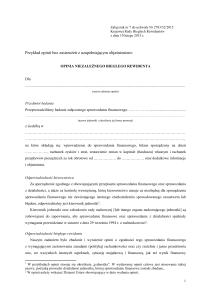

OGŁASZANIE SPRAWOZDAŃ FINANSOWYCH

Jednostki mające obowiązek poddawać się badaniu

sprawozdań przez biegłych rewidentów mają również

obowiązek przedstawiać je do publicznej wiadomości.

Jak to się odbywa?

Kierownik jednostki ma zapewnić sporządzenie

rocznego sprawozdania finansowego w terminie 3

miesięcy od dnia bilansowego. (grupy kapitałowe 5

miesięcy)

Roczne sprawozdanie jest badane przez biegłego

rewidenta.

Roczne sprawozdanie finansowe jest zatwierdzane przez

organ zatwierdzający w terminie 6 miesięcy od dnia

bilansowego (skonsolidowane 8 miesięcy).

OGŁASZANIE SPRAWOZDAŃ FINANSOWYCH

Kierownik

jednostki składa w KRS:

- roczne sprawozdanie finansowe

- opinię biegłego rewidenta

- uchwałę lub postanowienie o podziale zysku lub

pokryciu straty

- sprawozdanie z działalności jednostki

W terminie 15 dni od zatwierdzenia rocznego

sprawozdania (lub w tym terminie jeśli nie

zostało zatwierdzone choć powinno być).

W

tym samym terminie sprawozdania są

przekazywane do publicznej wiadomości.

OGŁASZANIE SPRAWOZDAŃ FINANSOWYCH

Ogłoszenie

może nastąpić poprzez:

ogłoszenie w Monitorze Polskim B lub Monitorze

Spółdzielczym (obowiązek zniesiony)

zamieszczenie ogłoszenia w co najmniej jednej gazecie

ogólnopolskiej

ogłoszenie

w

postaci

prospektu

emisyjnego

drukowanego i dostępnego bezpłatnie w siedzibie

spółki prowadzącej rynek regulowany papierów

wartościowych, w siedzibie emitenta oraz w siedzibie

firmy inwestycyjnej

ogłoszenie

w postaci elektronicznej na stronie

emitenta papierów wartościowych, spółki prowadzącej

rynek regulowany papierów wartościowych oraz

jednostek biorących udział w sprzedaży lub

subskrypcji tych papierów.

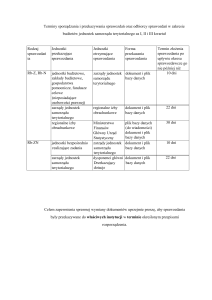

PRZECHOWYWANIE DANYCH

Zatwierdzone

roczne

sprawozdania

finansowe

podlegają

trwałemu

przechowywaniu.

Pozostałe zbiory danych przechowuje się

przez okres 5 lat lub inny wymagany

odrębnymi przepisami.

ODPOWIEDZIALNOŚĆ KARNA

Jeżeli w jednostce osoba uprawniona:

nie prowadzi ksiąg rachunkowych lub

prowadzi je wbrew przepisom ustawy

nie sporządza sprawozdania finansowego lub

robi to niezgodnie z przepisami

Podlega grzywnie lub karze pozbawienia wolności

do lat 2 lub obu karom łącznie.

ODPOWIEDZIALNOŚĆ KARNA

Również każdy kto:

nie poddaje rocznego sprawozdania badaniu

nie udziela informacji biegłemu rewidentowi lub

czyni to niezgodnie ze stanem faktycznym

nie dopuszcza biegłego do pełnienia obowiązków

nie składa rocznego sprawozdania do ogłoszenia

nie składa sprawozdania we właściwym rejestrze

nie udostępnia sprawozdania finansowego

Podlega grzywnie albo karze ograniczenia wolności