Temat szkolenia:

Rozliczanie dotacji w

księgach rachunkowych

organizacji pozarządowych

30.09.2014

1

I. Charakterystyka organizacji pozarządowych

Regulacje prawne dotyczące organizacji non-profit

Organizacjami pozarządowymi są, niebędące jednostkami sektora finansów publicznych, w rozumieniu

przepisów o finansach publicznych, i niedziałające w celu osiągnięcia zysku, osoby prawne lub jednostki

nieposiadające osobowości prawnej utworzone na podstawie przepisów ustaw, w tym fundacje i

stowarzyszenia.

Fundacje są jedną z podstawowych form organizacji pozarządowych w Polsce. Funkcjonują na podstawie

przepisów ustawy z dnia 6 kwietnia 1984 roku o fundacjach (t.j. Dz. U. z 1991 r. Nr 46, poz. 203 z późn.

zm.). Nie zawiera ona wyraźnie definicji fundacji, jednakże podstawowe cechy tej instytucji prawnej

wynikają z poszczególnych przepisów tej ustawy. Fundacja jest organizacją:

• utworzoną dla celów społecznie lub gospodarczo użytecznych

• utworzoną przez fundatora, czyli osoby fizyczne

• niezależnie od ich obywatelstwa i miejsca zamieszkania, bądź przez osoby prawne mające siedzibę

w Polsce lub za granicą, które złożyły oświadczenie o ustanowieniu fundacji (art. 2),

• która uzyskuje osobowość prawną z chwilą wpisania do krajowego Rejestru Sądowego (art.7

ust.2).

2

•

Stowarzyszenie jest to pewien związek osób połączonych chęcią realizacji wspólnego celu. Co

za tym idzie, w wypadku stowarzyszenia mamy do czynienia z pojęciem członkostwa w

organizacji. Do założenia stowarzyszenia potrzeba co najmniej piętnastu założycieli i przyjmuje

się, że jeżeli liczba członków stowarzyszenia spadnie poniżej tej liczby, powinno ono ulec

rozwiązaniu. Istotą stowarzyszenia i najważniejszym jego elementem są więc ludzie je

tworzący, razem realizujący wspólny cel.

•

Podstawowym atutem prawnym regulującym zasady tworzenia i działalności stowarzyszeń jest

ustawa z 07.04.1989 r. – Prawo o stowarzyszeniach (Dz. U. z 2001 r. nr 855 z późn. Zm.).

Organizacjami pozarządowymi są:

• niebędące jednostkami sektora finansów publicznych, w rozumieniu ustawy o finansach

publicznych,

• niedziałające w celu osiągnięcia zysku

• osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, którym

odrębna ustawa przyznaje zdolność prawną, w tym fundacje i stowarzyszenia, z

zastrzeżeniem ust. 4.

•

3

•

•

1)

2)

3)

4)

•

•

Działalnością pożytku publicznego jest działalność społecznie użyteczna prowadzona przez

organizacje pozarządowe w sferze zadań publicznych określonych w ustawie. (z 24.04.2003r. o

działalności pożytku publicznego i o wolontariacie).

Działalność pożytku publicznego może być prowadzona także przez:

osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do

Kościoła Katolickiego Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków

wyznaniowych oraz o gwarancjach wolności sumienia znania, jeżeli ich cele statutowe obejmują

prowadzenie działalności pożytku publicznego;

stowarzyszenia jednostek samorządu terytorialnego;

spółdzielnie socjalne;

spółki akcyjne i spółki z ograniczoną odpowiedzialnością oraz kluby sportowe będące spółkami

działającymi na podstawie przepisów

ustawy z dnia 25 czerwca 2010 r. o sporcie (Dz. U. Nr 127, poz. 857 i Nr 151, póz. 1014), które:

nie działają w celu osiągnięcia zysku oraz przeznaczają całość dochodu na realizację celów

statutowych oraz nie przeznaczają zysku do podziału między swoich członków, udziałowców,

akcjonariuszy i pracowników.

4

Działalność statutowa, odpłatna a działalność gospodarcza

Zakres działań statutowych odpłatnych i nieodpłatnych musi być określony statucie lub innym

akcie wewnętrznym (np. w uchwale zarządu lub innego organu, który zgodnie ze statutem

zatwierdza plan działania organizacji).

Aby działalność odpłatna nie została uznana za gospodarczą:

- Przychód w całości może służyć wyłącznie prowadzeniu działalności pożytku publicznego

-nie można przekraczać limitu wynagrodzenia osób zatrudnionych przy wykonywaniu dpp, za

okres ostatnich 3 miesięcy, nie może przekroczyć 3-krotności przeciętnego wynagrodzenia

(art. 9 ust. 1 pkt. 2).

-wolontariusze nie mogą być zaangażowani w działalność gospodarczą organizacji.

5

Utrata statusu dpp jest możliwa w następujących przypadkach:

•

•

•

•

nienadesłania do organu, który udzielił pozwolenia na przeprowadzenie zbiórki

publicznej, sprawozdania z wyników zbiórki publicznej i ze sposobu zużytkowania

zebranych ofiar lub nieogłoszenia w prasie wyników zbiórki publicznej i sposobu

zużytkowania zebranych ofiar,

nienadesłania informacji o rozliczeniu środków pochodzących ze zbiórki publicznej

lub informacji o otrzymanych darowiznach;

prowadzenia bez zezwolenia: placówek zapewniających całodobową opiekę

osobom niepełnosprawnym, przewlekle chorym lub osobom w podeszłym wieku,

centrum integracji społecznej, domów pomocy społecznej, placówek opiekuńczowychowawczych,

prowadzenia bez wpisu do rejestru zakładu opieki zdrowotnej.

6

II. Dotacje a zasady rachunkowości organizacji non-profit

7

Co powinien zawierać dokument zwany polityką rachunkowości?

Jakie są elementy polityki rachunkowości?

Opisane w polityce rachunkowości danej organizacji zasady finansowe określają m.in. plan

kont, sposób obiegu, przechowywania i archiwizacji dokumentacji finansowej, sposób

amortyzowania środków trwałych, informacje o sposobie księgowania kosztów

przynależących do roku poprzedniego, a realizowanych w roku następnym itd. W

szczególności powinny znaleźć się tam następujące informacje:

• jaki jest nasz rok obrotowy i jego okresy sprawozdawcze;

• podział kosztów na działalność programową i administracyjną;

• dokumentowanie operacji dowodami księgowymi;

• sposób inwentaryzacji;

• archiwizacja dokumentów i okres ich przechowywania; udostępnianie danych oraz

dokumentów osobom trzecim; zasady amortyzacji;

• sposób prowadzenia ksiąg rachunkowych (wykaz kont księgi głównej oraz ewidencji

analitycznej czyli plan kont);

• metody prowadzenia ewidencji zapasów;

8

• zasady wyceny aktywów i pasywów oraz ustalenia wyniku finansowego;

• opis systemu przetwarzania danych (przy korzystaniu z systemów komputerowych)

oraz system

• zabezpieczania dokumentów.

W polityce rachunkowości powinna zostać także wskazana osoba odpowiedzialna za

przestrzeganie wszystkich procedur określonych w polityce rachunkowej organizacji i

odpowiednich przepisach. Najczęściej tą osobą jest kierownik jednostki. Każda zmiana

zasad powinna znaleźć się w aneksie, podpisanym przez osoby do tego upoważnione.

Dostosowanie polityki rachunkowości jest niezbędne zarówno w jednostkach, które już

otrzymywały dotacje jak i w tych które zamierzają wnioskować o dofinansowanie

realizowanych przez siebie zadań publicznych ze środków publicznych.

9

Dostosowanie zasad (polityki) rachunkowości do specyfiki funduszy europejskich ma na

celu wskazanie sposobu ujęcia zdarzeń związanych z realizacją zadań współfinansowanych ze

środków publicznych w księgach rachunkowości jednostki.

Zapisy, które wymagają dostosowania, dotyczą w szczególności:

- zakładowego planu kont,

- zasad ewidencji środków pieniężnych,

- zasad ewidencji i rozliczania kosztów i przychodów jednostki, w tym ustalania wyniku

finansowego,

- archiwizacji dokumentów związanych z realizacją projektu.

Powiązanie tych zapisów, w części dotyczącej ewidencji zdarzeń gospodarczych

związanych z realizacją zadania, z:

- dowodami księgowymi, stanowiącymi podstawę dokonywania zapisów w księgach

rachunkowych,

- wnioskami o płatność sporządzonymi na podstawie dokumentów potwierdzających

poniesienie wydatków,

- zapisami na księgowym koncie bankowym oraz faktycznymi przepływami na rachunku dla

niego wyodrębnionym,

10

ma na celu:

- prawidłową realizację i rozliczenie zadania,

- zapewnienie, aby stosowane rozwiązania odpowiadały we wszystkich

istotnych aspektach wymogom zapisów umowy o realizację zadania

publicznego,

- prawidłowo, rzetelnie i jasno przedstawiać sytuację finansową i majątkową

jednostki według stanu na dzień sporządzenia ww. dokumentów.

W celu zapewnienia odpowiedniego udokumentowania operacji związanych z

realizowanym zadaniem jednostka powinna prowadzić odrębną ewidencję zdarzeń z

nim związanych, która może polegać na wprowadzeniu kont służących wyłącznie do

obsługi projektu do zakładowego planu kont. Konta te mogą być wyodrębnione na

poziomie syntetycznym lub analitycznym. Wyodrębnienie obowiązuje dla wszystkich

zespołów kont, na których dokonywano ewidencji operacji związanych z zadaniem.

11

Na potrzeby każdego realizowanego zadania publicznego sfinansowanego dotacją,

jednostka powinna wyodrębnić m.in. konta:

- środków trwałych i środków trwałych w budowie

- rachunku bankowego (ewentualnie kasy, jeśli wystąpi taka potrzeba często

zapisana w umowie dotacji),

- rozrachunków,

- kosztów,

- przychodów – wyłącznie w przypadku faktycznego wystąpienia lub założenia

we wniosku o dotację (np. odsetki),

- kapitałów (funduszy) – jeśli po realizacji zadania nastąpi ich zwiększenie.

12

Wyodrębniona ewidencja środków trwałych oraz ich umorzenia

Jeśli środki dotacji przeznaczono na sfinansowanie zakupu bądź wytworzenia środków trwałych, to

należy tak rozbudować ewidencję w zespole 0, aby możliwe było ustalenie wartości początkowej środków

trwałych zakupionych bądź wytworzonych w ramach zadania publicznego oraz wartości ich umorzenia.

Przykładowy wykaz kont wyodrębnionych w zespole 0 w przypadku zakupu komputerów w ramach

realizowanego zadania może być następujący:

01 „Środki trwałe”,

01-1 „Grunty i prawa użytkowania wieczystego gruntów”,

01-2 „Budynki i lokale”,

01-3 „Urządzenia techniczne i komputery”,

01-3-1 „Komputery – działalność podstawowa”,

01-3-2 „Komputery – Zadanie A”

01-4 „Inne środki trwałe”

07-1 „Odpisy umorzeniowe środków trwałych”

07-1-1 „Prawo użytkowania wieczystego gruntów”

07-1-2 „Budynki i lokale”

07-1-3 „Urządzenia techniczne i komputery”

07-1-3-1 „Komputery – działalność podstawowa”

07-1-3-2 „Komputery – Zadanie A”

07-1-4 „Inne środki trwałe”

13

Wyodrębniona ewidencja środków

pieniężnych

W zdecydowanej większości przypadków podmiot otrzymujący dotację ma obowiązek

otwarcia wyodrębnionego rachunku bankowego. Zapisy umowy nie nakładają natomiast na

ogół obowiązku prowadzenia odrębnej kasy, a co za tym idzie sporządzania raportów kasowych.

Jednak dla zapewnienia przejrzystości rozliczania środków pieniężnych jednostki powinny z

własnej inicjatywy prowadzić odrębną kasę, nawet jeśli nie wymaga tego zawarta umowa.

Przykładowy wykaz kont dla celów ewidencji środków pieniężnych może wyglądać

następująco:

10 „Kasa”

10-1 „Kasa – działalność podstawowa”

10-2 „Kasa – Zadanie A”

13-0 „Rachunek bieżący”

13-0-1 „Rachunek bieżący – działalność podstawowa”

13-0-2 „Rachunek bieżący – Zadanie A”

14

Wyodrębniona ewidencja rozrachunków

Wyodrębnianie rozrachunków z kontrahentami (dostawcami i odbiorcami) wynikających

z transakcji związanych z dotacją z praktycznego punktu widzenia nie wydaje się

niezbędne. Niemniej jednak, dla zachowania przejrzystości zapisów można rozważyć

wyodrębnienie „specjalnych” kont również na tych kontach. Przydatne może być natomiast

wyodrębnienie rozrachunków z pracownikami. Może to nastąpić przykładowo:

23- 0 „Rozrachunki z tytułu wynagrodzeń”

23-0-1 „ Rozrachunki z tytułu wynagrodzeń – działalność podstawowa”

23-0-2 „Rozrachunki z tytułu wynagrodzeń – Zadanie A”

23-4 „Pozostałe rozrachunki z pracownikami”

23-4-1 „Pozostałe rozrachunki z pracownikami – działalność podstawowa”

23-4-2 „Pozostałe rozrachunki z pracownikami – Zadanie A”

15

Wyodrębniona ewidencja kosztów

Sposób wyodrębniania kosztów związanych z realizowanym projektem uzależniony jest od

tego, czy podmiot gospodarczy prowadzi ewidencję kosztów na kontach zespołu 4, na kontach

zespołu 5, czy też w obydwu zespołach.

Wyodrębnienie kont kosztów usług obcych i wynagrodzeń w zespole 4 dla potrzeb realizacji

projektu może być następujące:

40-2 „Usługi obce”

40-2-1 „Usługi obce działalności podstawowej”

40-2-2 „Usługi obce – Zadanie A”

40-4 „Wynagrodzenia”

40-4-1 „Wynagrodzenia działalności podstawowej”

40-4-2 „Wynagrodzenia – Zadanie A”

W ramach konta analitycznego utworzonego dla celów projektu można prowadzić dalszą,

wyodrębnioną ewidencję analityczną, w podziale na kategorie kosztowe zawarte we wniosku o

dofinansowanie projektu i/lub innym dokumencie zawierającym takie pozycje, w zależności od

potrzeb projektu, np. 40-2-2-1 „Usługi obce – Zadanie A – usługi księgowe” itd.

16

Wyodrębniona ewidencja przychodów

Wyodrębnienie ewidencji księgowej przychodów z tytułu otrzymanej dotacji

uzależnione jest od tego, do jakiej kategorii przychodów dotacje te będą w

jednostce zaliczone, tzn. do przychodów działalności operacyjnej czy do

pozostałej działalności operacyjnej.

Przykładowy wykaz kont przychodów w zespole 7 wyodrębnionych dla

potrzeb projektu może być następujący:

70-0 „Sprzedaż produktów”,

70-0-1 „Sprzedaż produktów – działalność podstawowa”,

70-0-2 „Sprzedaż produktów – Zadanie A (dopłaty do cen sprzedaży)”,

76-0 „Pozostałe przychody operacyjne”

76-0-3 „Pozostałe przychody operacyjne – dotacje”

76-0-3-2 „Pozostałe przychody operacyjne – dotacje – Zadanie A”

17

Ponieważ operacje związane z uzyskaniem dotacji księgowane są często za pośrednictwem

konta rozliczeń międzyokresowych przychodów (w przypadku dotacji na nabycie lub

wytworzenie aktywów trwałych), również do tego konta wskazane jest założyć odrębne

konta (syntetyczne, analityczne lub pozabilansowe), np.:

84 „Rozliczenia międzyokresowe przychodów”

84-2 „Rozliczenia międzyokresowe przychodów – Zadanie A”

Przy wyodrębnianiu poszczególnych kont na potrzeby zadania finansowanego z

dotacji ze środków publicznych wskazane jest ponadto:

-ustalenie zakresu wydatków kwalifikowanych zadania publicznego, przyjęcie na piśmie

takiego katalogu uwzględniającego przepisy i specyfikę projektu – w celu jednolitego i

prawidłowego rozliczania wydatków kwalifikowanych,

-określenie sposobu realizacji obowiązków sprawozdawczych i informacyjnych wobec

instytucji nadzorujących realizację zadania,

- uregulowanie innych kwestii w zależności od potrzeb i statusu prawnego beneficjenta

(jednostki otrzymującej dotację).

18

OGÓLNE ZASADY EWIDENCJI DOTACJI

Przychód z tytułu otrzymanej dotacji

Wpływ dotacji na konto bankowe – na podstawie wyciągu z rachunku bankowego –

podlegać będzie ujęciu, zapisem:

1) W przypadku dotacji na nabycie lub wytworzenie aktywów trwałych:

- Wn konto 13-0 „Rachunek bieżący” lub 13-1 „Rachunek walutowy”

- Ma konto 84 „Rozliczenia międzyokresowe przychodów

2) W przypadku dotacji do cen sprzedaży produktów lub towarów:

- Wn konto 13-0 „Rachunek bieżący” lub 13-1 „Rachunek walutowy”

- Ma konto 70-0 „Sprzedaż produktów”

3) W przypadku dotacji na inne cele niż dopłaty do cen sprzedaży, nabycie lub

wytworzenie środków trwałych, środków trwałych w budowie albo wartości

niematerialnych i prawnych:

- Wn konto 13-0 „Rachunek bieżący” lub 13-1 „Rachunek walutowy”

Mn konto 76-0 „Pozostałe przychody operacyjne”

19

Przy czym kwotę dotacji podlegającą ewidencji na koncie 84 przeksięgowuje się na

konto 76-0, równolegle i proporcjonalnie do odpisów amortyzacyjnych lub

umorzeniowych od środków trwałych (wartości niematerialnych i prawnych),

których zakup lub wytworzenie zostało sfinansowane ze środków dotacji. Jeżeli

środek trwały (wartości niematerialna i prawna) został sfinansowany dotacją tylko

w pewnej części, to na pozostałe przychody operacyjne odnosi się wyłącznie tę

wartość, która odpowiada wielkości przyznanej dotacji.

Należy ponadto pamiętać, iż decyzja o przyznaniu dotacji nie jest równoznaczna z

wpływem środków pieniężnych – ze względu na możliwość jej wycofania przez

instytucję, która ją wydała. Dlatego też, do dnia faktycznego wpływu środków dotacji

na rachunek bankowy, dotacja nie podlega ewidencji księgowej (bilansowej).

Stosowana jest w tym przypadku metoda kasowa rejestracji przychodu. Nie stosuje

się zasady memoriałowej.

20

Ewidencja kosztów sfinansowanych dotacją

Niezależnie od tego czy dofinansowanie wypłacane jest w formie refundacji poniesionych

wydatków, czy też w formie zaliczek, koszty związane z realizacją projektu, powinny być

ujmowane w księgach rachunkowych pytającej jednostki na zasadach ogólnych. Oznacza to, że

odnosi się je odpowiednio na konta zespołu 0, 4, 5 lub 7 – w zależności od przyjętych zasad

ewidencji i rodzaju poniesionych kosztów. Wskazane jest przy tym prowadzenie oddzielnych

kont analitycznych specjalnie dla realizowanego projektu. Odrębną kwestię stanowi rozliczenie

odpisów amortyzacji. Dokonuje się ich bowiem niezależnie od źródeł finansowania środka

trwałego. Odpisy te odnoszone są w ciężar kosztów działalności operacyjnej jednostki.

- Wn konto 40-0 „Amortyzacja” lub konto zespołu 5,

- Ma konto 07-1 „odpisy umorzeniowe środków trwałych”.

Jednocześnie – jak wynika z art. 23 ust. 1 pkt 45 ustawy z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361 ze zm.), daltej zwanej updof, i art. 16

ust. 1 pkt 48 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z

2011 r. nr 74, poz . 397 ze zm.), dalej zwanej updop – z kosztów uzyskania przychodów wyłącza

się odpisy z tytułu zużycia środków trwałych, od tej części ich wartości, która odpowiada

poniesionym wydatkom na nabycie lub wytworzenie we własnym zakresie tych środków,

odliczonym od podstawy opodatkowania podatkiem dochodowym albo zwróconym

21

podatnikowi w jakiejkolwiek formie.

Do kosztów podatkowych zalicza się tylko odpisy amortyzacyjne od tej części

wartości środka trwałego, która nie została sfinansowana ze środków

otrzymanych z refundacji. W związku z tym warto, aby jednostka wyodrębniła z

konta zespołu 4, konto analityczne dotyczące odpisów amortyzacyjnych, które nie

są uznawane za koszty podatkowe.

Na odrębnym koncie analitycznym (prowadzonym w ramach pozostałych

przychodów operacyjnych) wskazane jest również ujmować przychody związane z

otrzymaną refundacją. Ułatwi to z pewnością prawidłowe ustalenie podstawy

opodatkowania. Dla celów podatku dochodowego refundacja wydatków

poniesionych na zakup środka trwałego nie jest bowiem przychodem podatkowym (

w przypadku podatników podatku dochodowego od osób fizycznych na podstawie

art. 14 ust. 2 pkt 2 updof) oraz jest wolna od podatku dochodowego (w przypadku

podatników podatku dochodowego od osób prawnych stosowanie do art. 17 ust. 1

pkt 21 updop).

22

PREZENTACJA OTRZYMANEJ DOTACJI W POSZCZEGÓLNYCH ELEMENTACH

SPRAWOZDANIA FINANSOWEGO

Bilans

W bilansie wykazywane są jedynie rzeczywiście otrzymane dotacje

przeznaczone na nabycie lub wytworzenie aktywów trwałych, ujęte w koncie

84 „Rozliczenia międzyokresowe przychodów”. Wykazuje się je w pozycji

B.IV.2 pasywów bilansu jako „Inne rozliczenia międzyokresowe”. Przy czym

dotacje wykazują się w bilansie w wartości netto, co oznacza, iż kwoty

otrzymane pomniejsza się o odpisy dokonane równolegle do amortyzacji.

Kwoty dotacji zaliczone do rozliczeń międzyokresowych przychodów

zwiększają stopniowo pozostałe przychody operacyjne, równolegle do odpisów

amortyzacyjnych lub umorzeniowych od środków trwałych lub wartości

niematerialnych i prawnych sfinansowanych z tych źródeł (Wn konto 84, Ma

konto 76-0)

23

Rachunek zysków i strat

Rzeczywiście otrzymane dotacje przeznaczone na inne cele niż dopłaty do cen

sprzedaży i nabycie lub wytworzenie aktywów trwałych (odniesione na konto 76-0)

wykazuje się w pozycji D.II porównawczego rachunku zysków i strat lub w pozycji

G.II wariantu kalkulacyjnego – jako „Dotacje”. Jako „Dotacje” w pozycji D.II (wariant

porównawczy) lub G.II (wariant kalkulacyjny) wykazuje się także kwoty

przypadającej na dany okres sprawozdawczy raty odpisu dotacji otrzymanych

uprzednio na sfinansowane aktywów trwałych, dokonywanego równolegle do

odpisów amortyzacyjnych lub umorzeniowych (Wn konto 84, Ma konto 76-0)

Ponadto w pozycji tej wykazana będzie również kwota dotacji do działalności w

danym roku obrotowym, której na dzień zamknięcia ksiąg jeszcze nie otrzymano,

jeżeli w myśl zasady współmierności zaliczono ją do pozostałych przychodów

operacyjnych (konto 76-0).

24

Nieco inaczej wykazuje się dotacje do cen sprzedaży produktów i towarów, które w

księgach rachunkowych ujmowane są odpowiednio jako przychód ze sprzedaży

produktów na koncie 70-0 „Sprzedaż produktów” lub jako przychód ze sprzedaży

produktów na koncie 73-0 „Sprzedaż towarów”. W rachunku zysków i strat dopłaty te

(dotacje) powinny podlegać wykazaniu jako „Przychody netto ze sprzedaży

produktów” (w pozycji A.l) lub jako „Przychody netto ze sprzedaży towarów i

materiałów” (w pozycji A.II wariantu kalkulacyjnego bądź w pozycji A.IV wariantu

porównawczego).

25

Informacja dodatkowa

Jeżeli w ocenie jednostki kwoty dokonywanych rozliczeń międzyokresowych, w

związku z otrzymaną dotacją na nabycie lub wytworzenie środków trwałych,

środków trwałych w budowie albo wartości niematerialnych i prawnych, są istotne,

to w ustępie 1 pkt 11 dodatkowych informacji i objaśnień (objaśnienia do bilansu) –

„wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych” (w tym

rozliczeń międzyokresowych przychodów) – można dokonać ich objaśnienia, np.

poprzez zaprezentowanie ich w formie zestawienia (tabeli).

Należy również przypomnieć, iż podatnicy podatku dochodowego od osób prawnych

wypełniają pozycję objaśnień do rachunku zysków i strat dotyczącą rozliczenia

głównych pozycji różniących podstawę opodatkowania podatkiem dochodowym od

wyniku finansowego (zysku, straty) brutto (ustęp 2 pkt 5 dodatkowych informacji i

objaśnień), na co będą miały wpływ otrzymywane dotacje.

26

Rachunek przepływów pieniężnych

Otrzymane dotacje, bez względu na ich cel, stanowią bezzwrotne pozyskanie obcego

źródła finansowania i wykazuje się je w okresie ich otrzymania jako wpływ

działalności finansowej w pozycji C.I.4. „Inne wpływy finansowe”. Natomiast

wykorzystanie przyznanych dotacji wykazuje się w rachunku przepływów

pieniężnych jako wydatek zaliczany do odpowiedniego rodzaju działalności

(operacyjnej lub inwestycyjnej), zgodnie z przeznaczeniem dotacji.

27

Wpływy z tytułu dotacji ujmuje się w rachunku przepływów pieniężnych jako

przepływy z działalności operacyjnej, tylko wówczas, jeżeli dotacje te służą

podstawowej działalności operacyjnej podmiotu (dopłaty, subwencje, dopłaty do

cen, w tym także ze środków pomocowych, z Funduszy Pracy, dotacje Ministerstwa

Nauki i Szkolnictwa Wyższego dla uczelni). W pozostałych przypadkach wpływy z

tytułu dotacji wykazuje się jako przepływy z działalności finansowej.

Należy ponadto zwrócić uwagę, iż w przypadku sporządzania rachunku

przepływów pieniężnych metodą pośrednią, wartości dotacji w roku ich otrzymania

nie wykazuje się w pozycji A.II.9. „Zmiana stanu rozliczeń międzyokresowych” (

dotyczy dotacji odniesionych na konto rozliczeń międzyokresowych przychodów).

28

Dotacje w roku ich otrzymania wykazywane są natomiast w powyższym rachunku

przepływów pieniężnych w pozycji A.II.19. „Inne korekty” – jeżeli zostały w

całości, z pominięciem rozliczeń międzyokresowych przychodów, odniesione na

wynik finansowy bieżącego okresu (ze znakiem minus).

Należy bowiem przypomnieć, iż przy sporządzaniu rachunku przepływów

pieniężnych metodą pośrednią za punkt wyjścia przyjmuje się wynik finansowy

netto roku obrotowego. Następnie koryguje się go o pozycje niepowodujące zmian

stanu środków pieniężnych lub ich ekwiwalentów, jak też o wyniki innych

działalności niż operacyjna oraz elementy pieniężne wyniku, które zalicza się do

właściwych rodzajów działalności (inwestycyjnej, finansowej) – w celu

doprowadzenia go do tzw. „wyniku kasowego”

29

Ewidencja zwrotu dotacji

Obowiązek zwrotu dotacji, w całości lub w części , powstaje w przypadkach

określonych w ustawie o finansach publicznych oraz zawartych w umowie z

podmiotem zlecającym zadanie publiczne.

Powody zwrotu

• Wykorzystanie niezgodne z przeznaczeniem

• Pobrana nienależnie

• Pobrana w nadmiernej wysokości

• Niewykorzystanie w całości

• Wydatkowana poza terminem umowy

• Sfinansowania zadania publicznego z innych źródeł wcześniej

nieuwzględnionych w kosztorysie

• Zwrot wydatków w części pokrytej zwrotem VAT wg zapisów umowy

30

Zwrot dotacji otrzymanej na zakup środków trwałych

- Ma konto 13-0 rachunek bieżący

- Wn konto 84 rozliczenia międzyokresowe kosztów (w części jeszcze

nieodpisanej w pozostałe przychody operacyjne)

- Wn konto 76-1 pozostałe koszty operacyjne (w części już odpisanej na dobro

pozostałych przychodów operacyjnych)

Zwrot dotacji otrzymanej na realizację zadania publicznego

- Ma konto 13-0 rachunek bieżący

- Wn konto 76-0 pozostałe przychody operacyjne (na zmniejszenie przychodów

z dotacji, o ile zwrot wystąpił w okresie obrachunkowym tym samym co

otrzymanie dotacji) lub

- Wn konto 76 -1 pozostałe koszty operacyjne (jeśli zwrot jest w innym okresie

obrachunkowym niż dotacja)

31

Zwrot dotacji w części dotyczącej odliczenia VAT

Jeżeli umowa dotacji mówi o zwrocie kwoty VAT odliczonego po jego odzyskaniu z

urzędu skarbowego wtedy możemy już w chwili otrzymania dokonać

księgowania dotacji w wysokości VAT podlegającego odliczeniu lub zwrotowi

na koncie 24 „Pozostałe rozrachunki” ( na okres do czasu jego zwrotu). Dzięki

temu w trakcie roku niepotrzebnie nie wykazuje się zwiększonej wartości

przychodów z tytułu dotacji.

Zwrot kwoty VAT

- Ma konto 13-0 rachunek bieżący

- Wn konto 24 pozostałe rozrachunki

32

Naliczanie odsetek od zwrotu:

-

Odsetki naliczane jak od zaległości podatkowych

Zwrot z tytułu niewykorzystania części dotacji – odsetki naliczone od dnia

następującego po terminie zwrotu określonym w umowie

Zwrot z tytułu wykorzystania dotacji niezgodnie z przeznaczeniem – odsetki

naliczane od dnia przekazania dotacji

Zwrot z tytułu nienależnego lub nadmiernego pobrania dotacji – odsetki

naliczane od dnia następującego po dniu wskazanym zleceniobiorcy jako

termin zwrotu dotacji

33

IV. Zasady rozliczania dotacji z budżetu

Gminy Miasta Radomia – aspekty praktyczne

• opisywanie dokumentów księgowych dotyczących

wydatków sfinansowanych dotacją

• część finansowa sprawozdania z wykonania zadania

publicznego - omówienie

• najczęstsze błędy w rozliczeniach

34

Zarządzenie Nr 3129 /2012

Prezydenta Miasta Radomia

z dnia 30.10.2012 r.

w sprawie:

zasad przyznawania i rozliczania dotacji z budżetu Gminy Miasta Radomia organizacjom pozarządowym oraz podmiotom, o

których mowa w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie.

Na podstawie art. art. 3, 4, 5, 11 ust. 2 oraz art. 12, 13, 14, 15, 16, 17, 18, i 19a ustawy z dnia 24.04.2003 r., o działalności pożytku

publicznego i o wolontariacie (tj. Dz. U. 2010 r. Nr 234, poz. 1536 z późn. zm.,) oraz § 4 ust. 1 i ust. 7 Regulaminu Organizacyjnego

Urzędu Miejskiego w Radomiu, zarządzam co następuje:

•

§1

Ustala się zasady przyznawania i rozliczania dotacji z budżetu Gminy Miasta Radomia organizacjom pozarządowym oraz podmiotom, o

których mowa w art. 3 ust. 3 ustawy z dnia

24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, stanowiące Załącznik do niniejszego Zarządzenia.

•

§2

Traci moc Zarządzenie nr 1601/2011 Prezydenta Miasta Radomia z dnia 22 listopada 2011 r. w sprawie zasad przyznawania i rozliczania

dotacji z budżetu Gminy Miasta Radomia organizacjom pozarządowym oraz podmiotom, o których mowa w art. 3 ustawy z dnia

24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie.

•

§3

Wykonanie Zarządzenia powierza się Skarbnikowi Miasta Radomia oraz Dyrektorom: Wydziału Zdrowia i Polityki Społecznej, Wydziału

Edukacji Sportu i Turystyki, Wydziału Ochrony Środowiska i Rolnictwa, Wydziału Kultury, Wydziału Księgowości oraz Kierownikowi Biura

Kontroli.

•

§4

Zarządzenie wchodzi w życie z dniem podpisania.

35

1. Kto może potwierdzić kopię dokumentu jako zgodną z oryginałem:

•

osoba uprawniona do potwierdzania dokumentów za zgodność z oryginałem – osoba wymieniona w dokumencie rejestracyjnym,

upoważniona do składania oświadczeń woli

w imieniu oferenta.

•

inna osoba (np. pracownik oferenta) upoważniona do potwierdzania dokumentów za zgodność z oryginałem przez osoby uprawnione

do reprezentacji oferenta. W takim przypadku wymagane jest dostarczenie upoważnienia danej osoby do potwierdzania dokumentów

za zgodność z oryginałem podpisanego przez osobę/-y uprawnione do reprezentacji oferenta;

•

notariusz.

2. Do sprawozdania nie załącza się poszczególnych dowodów księgowych, które należy przechowywać zgodnie z obowiązującymi przepisami i

udostępniać podczas przeprowadzanych czynności kontrolnych.

W przypadku wystąpienia wątpliwości w sprawozdaniu Zleceniodawca może wezwać Zleceniobiorcę do złożenia wyjaśnień i/lub

przedłożenia do wglądu oryginałów dokumentów wyszczególnionych w zestawieniu faktur w sprawozdaniu, tj.:

- faktur VAT,

- faktur lub not korygujących,

- rachunków,

- not obciążeniowych,

- list płac,

- umów zlecenia, o dzieło oraz innych umów cywilnoprawnych, w szczególności porozumień z wolontariuszami – rachunków do tych

umów wraz z obowiązującymi narzutami,

- rozliczeń podróży służbowych na podstawie druku delegacji oraz poleceń wyjazdu służbowego wraz ze sposobem obliczenia należnej

diety i dokładnym opisem potwierdzającym powiązanie wyjazdu służbowego z celami zleconego zadania,

- dowodów zapłaty (wyciągów z rachunku bankowego Zleceniobiorcy potwierdzających dokonane operacje bankowe, rozliczenie

pobranej przez pracownika zaliczki, raportów kasowych uwzględniających dany wydatek, KW „Kasa Wypłaci” potwierdzające dokonanie

zapłaty).

36

Kwalifikowalność kosztów

•

Koszty będą uznane za kwalifikowane tylko wtedy gdy:

- są bezpośrednio związane z realizowanym zadaniem i niezbędne do jego realizacji;

- są racjonalnie skalkulowane w oparciu o ceny rynkowe;

- są skalkulowane wyłącznie w odniesieniu do zakresu działań realizowanych w ramach dofinansowanego zadania (dotyczy szczególnie

kosztów stałych, m.in. czynszu, rachunków telefonicznych, wynagrodzeń pracowników etatowych – np. kosztem kwalifikowanym może

być jedynie część wynagrodzenia księgowego, jeżeli wykonuje on w ramach godzin pracy również inne zadania niezwiązane z obsługą

projektu);

- zostaną poniesione w czasie realizacji zadania i opłacone zgodnie z niniejszymi zasadami

(Ad. Część I pkt 5.5 Zasad).

-są zgodne z przepisami prawa powszechnie obowiązującego.

•

Ze środków Gminy Miasta Radomia mogą być pokrywane następujące rodzaje kosztów (poniższe wyliczenie ma charakter przykładowy i

nie wyczerpuje możliwych rodzajów kosztów):

1. koszty administracyjne, z zastrzeżeniem, iż koszty związane z realizacją zadań krótkoterminowych nie mogą przekroczyć wysokości 10%

przyznanej dotacji (chyba, że Komisja konkursowa rekomenduje inaczej), w tym:

- koszty osobowe administracji i obsługi projektu, np.: koszty wynagrodzenia koordynatora projektu, koszty obsługi administracyjnobiurowej, koszty obsługi księgowej (w części odpowiadającej zaangażowaniu danej osoby w realizację projektu),

- koszty funkcjonowania organizacji związane z realizacją projektu – w uzasadnionej części, przypadającej na dany projekt (w tym np.

koszty opłat za telefon/faks, Internet, opłat pocztowych, czynszu, centralnego ogrzewania);

2. koszty wynagrodzeń, w tym np. koszty wynagrodzenia trenerów, ekspertów, artystów, pedagogów, psychologów, innych specjalistów

realizujących zadania (koszty wynikające

z rachunków/faktur dokumentujących wykonanie umów zlecenia, umów o dzieło);

37

Uwaga!

kwalifikowane mogą być koszty wynagrodzenia pracowników, tj. w szczególności: wynagrodzenia zasadnicze oraz dodatki za staż pracy,

za pracę w godzinach nadliczbowych, w godzinach nocnych, w warunkach szczególnie uciążliwych wraz

z przewidzianymi prawem kosztami po stronie pracodawcy;

przyjęte stawki wynagrodzeń i płac nie mogą być wyższe od wynagrodzenia wynikającego z przepisów płacowych lub w przypadku ich

braku od stawek rynkowych obowiązujących na danym terenie;

rachunki z tytułu umów zlecenia oraz umów o dzieło są zaliczane do kwalifikowanych bezosobowych kosztów wynagrodzeń;

w przypadku realizacji zadania w ramach działalności odpłatnej zastosowanie mają limity wynagrodzeń określone w art. 9 Ustawy

w kosztorysie należy szczegółowo podać kalkulację wynagrodzeń poszczególnych osób realizujących zadanie (np. stawka godzinowa x

liczba godzin) z zaznaczeniem, czy jest to wynagrodzenie osoby zatrudnionej na podstawie umowy o pracę, dzieło/zlecenie.

3. koszty związane z uczestnictwem bezpośrednich adresatów projektu w tym np.: koszty zużycia materiałów szkoleniowych, koszty

wynajmu sali i niezbędnego sprzętu, koszty zakupu odzieży, koszty związane z eksploatacją pomieszczeń wykorzystywanych na potrzeby

beneficjentów np. noclegowni, świetlic itp., koszty przejazdów beneficjentów, koszty zakupu nagród dla beneficjentów w konkursach,

koszt zakupu artykułów spożywczych itp.;

4. koszty zakupu sprzętu związane z realizacją zadania (z zastrzeżeniem, że dotyczą zadań długoterminowych), którego cena jednostkowa

brutto nie przekracza wyrażonej w zł kwoty 3.500, pod warunkiem, że brak tego sprzętu uniemożliwia wykonanie zadania,

a jego realizacja w inny sposób jest niemożliwa bądź nieefektywna, chyba, że Komisja konkursowa rekomenduje inaczej;

5. koszty zakupu środków trwałych (z zastrzeżeniem, że dotyczą zadań długoterminowych), których wartość brutto przekracza 3.500 zł (w

rozumieniu art. 3 ust. 1 pkt. 15 ustawy z dnia 29 września 1994 r. o rachunkowości t.j Dz. U. z 2009 r. Nr 152, poz. 1223 z późn. zm. oraz

art. 16a ust. 1 w zw. z art. 16d ust. 1 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2011 r. Nr

74 poz. 397 ze zm.)

z wyłączeniem nieruchomości, pod warunkiem, że brak tych środków uniemożliwia realizację zadania, a wykonanie go w inny sposób

jest niemożliwe bądź nieefektywne;

6. koszty podróży służbowych osób zaangażowanych w realizację projektu, o ile podróże te służą realizacji projektu;

7. koszty związane z działaniami promocyjnymi projektu, w tym m.in.: koszty wykonania lub wydruku plakatów, ulotek, koszty ogłoszeń

prasowych, koszty wykonania lub zakupu gadżetów promocyjnych itp.

38

7. inne koszty niezbędne do realizacji projektu.

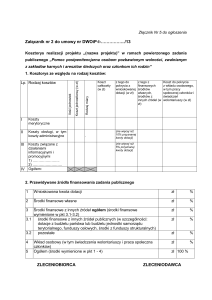

ZAŁĄCZNIK

do

zasad

organizacjom

ustawy

z

Przykład

przyznawania

i

pozarządowym

oraz

dnia

24

kwietnia

rozliczania

podmiotom,

2003

r.

o

sposobu

NR

dotacji

z

budżetu

Gminy

Miasta

o

których

mowa

w

art.

3

działalności

pożytku

publicznego

i

o

opisywania

………………………………..

dowodów

5

Radomia

ust.

3

wolontariacie

księgowych

pieczęć

organizacji

Faktura/ rachunek Nr …………… z dnia ……………….. dotyczy realizacji zadania (nazwa zadania) ...........................................,

zgodnie

z

umową

nr

.................

z

dnia

……………......

zawartą

pomiędzy

Gminą….

a

……………………………………………

Dotyczy zakupu towaru/usługi z przeznaczeniem na …………………………………..…………………………………….

Sposób finansowania:

Ze środków własnych lub innych

źródeł

Z dotacji z Urzędu Gminy…

Razem – wartość faktury

…………… zł

…………… zł

Nr pozycji

w kosztorysie

…………

…………… zł

Podatek VAT jest / nie jest kosztem

39

Sprawdzono pod względem

merytorycznym. Stwierdzam, że wydatek

jest legalny, celowy, oszczędny.

Zakupiony towar faktycznie dostarczony,

usługa zrealizowana.

Zakup, usługa zrealizowana zgodnie z

Prawem zamówień publicznych wraz z

przywołaniem stosownego art. Ustawy**

Sprawdzono pod względem

rachunkowym i formalnym”

Zatwierdzono do wypłaty

………………

data

………………

data

………………

data

………………

data

…………………….…

pieczątka imienna i funkcja lub czytelny

podpis osoby odpowiedzialnej za

realizację zadania

…………………….…

pieczątka imienna i funkcja lub czytelny

podpis osoby odpowiedzialnej za

realizację zadania

…………………….…

pieczątka imienna i funkcja lub czytelny

podpis osoby odpowiedzialnej za

prowadzenie księgi rachunkowej

…………………….…

pieczątka imienna i funkcja lub czytelny

podpis osoby uprawnionej zgodnie z KRS

40

Konto

Wn

Kwota

Konto

Ma

Razem

Słownie:

…………

…………………….…

……

pieczątka imienna i funkcja lub czytelny podpis osoby

data

dokonującej wpisu do ewidencji księgowej

Zapłacone gotówką w dniu ………… Raport kasowy nr …….. poz.

…………../ przelewem Wyciąg Bankowy z dnia …………. Nr

………………*

w dniu ……………….

Nr z dziennika księgowego

* niepotrzebne skreślić

** jeśli dotyczy

41

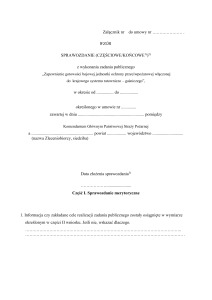

ZAŁĄCZNIK NR 4

do zasad przyznawania i rozliczania dotacji z budżetu Gminy Miasta Radomia organizacjom pozarządowym oraz podmiotom, o których mowa w art. 3

ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie

INSTRUKCJA WYPEŁNIANIA

SPRAWOZDANIA (CZĘŚCIOWEGO/KOŃCOWEGO1))2)

z wykonania zadania publicznego

....................................................................

(tytuł zadania publicznego)

Należy podać tytuł zadania określony przez Zleceniodawcę w ogłoszeniu o konkursie.

w okresie od ................ do .................

Należy wskazać ramy czasowe, w których realizowany był projekt (dd/mm/rr)

określonego w umowie nr ..............

zawartej w dniu .............................................................. Pomiędzy

Należy podać nr oraz datę zawarcia umowy na realizację sprawozdawanego zadania publicznego

..........................................................................................................

(nazwa Zleceniodawcy)

Gmina Miasta Radomia

a .........................................................................................................

(nazwa Zleceniobiorcy/(-ów), siedziba, nr Krajowego Rejestru Sądowego, innego rejestru lub ewidencji3))

Data złożenia sprawozdania4)

……………….......................

42

Część I. Sprawozdanie merytoryczne

1. Informacja czy zakładane cele realizacji zadania publicznego zostały osiągnięte w wymiarze określonym w

części III pkt 6 oferty. Jeśli nie, wskazać dlaczego.

Należy opisać szczegółowo czy zakładane cele zadania zostały osiągnięte i zrealizowane. Jeśli nie zostały

zrealizowane należy wyjaśnić wszelkie odstępstwa od założeń oferty. W punkcie tym należy odnieść się do

informacji zawartych w części III pkt 6 oferty. Jeśli jest to sprawozdanie częściowe opisać, w jakim stopniu

wykonane do tej pory działania pozwoliły przybliżyć osiągnięcie zaplanowanych celów i czy objęły planowaną

grupę adresatów. Dla sprawozdań częściowych okresy sprawozdawcze określa umowa.

2. Opis wykonania zadania z wyszczególnieniem organizacji pozarządowych, podmiotów, o których mowa w

art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego

i o wolontariacie, lub innych podmiotów wykonujących poszczególne działania określone w części III pkt 9

oferty.5)

Poszczególne działania w zakresie

Terminy realizacji poszczególnych

realizowanego zadania publicznego działań

wraz z krótkim opisem wykonania

zadania

Zleceniobiorca(-y) lub inny

podmiot, który wykonywał

działanie

w zakresie

realizowanego zadania publicznego

43

Należy opisać szczegółowo (data, miejsce, czas), w jaki sposób zaplanowane w ofercie działania zostały

zrealizowane, opis powinien być zgodny z układem zawartym w ofercie (część III pkt 9).

Opis powinien zawierać szczegółową informację o zrealizowanych działaniach zgodnie z ich układem zawartym

w ofercie, która była podstawą przygotowania umowy. W opisie konieczne jest uwzględnienie wszystkich

planowanych działań, zakres w jakim zostały one zrealizowane,

i wyjaśnienie ewentualnych odstępstw w ich realizacji, w odniesieniu do ich zakresu, jak

i harmonogramu realizacji.

Do sprawozdania powinny być również załączone dowody potwierdzające realizację poszczególnych opisanych

w tym punkcie przedsięwzięć: ulotki, plakaty, merytoryczne konspekty szkoleń lub warsztatów, materiały

szkoleniowe, zdjęcia itp.

3. Opis, w jaki sposób dofinansowanie z dotacji inwestycji związanych z realizacją zadania

wpłynęło na jego wykonanie

Należy opisać, w jaki sposób dofinansowanie z dotacji inwestycji związanych z

realizacją zadania wpłynęło na jego wykonanie. Punkt ten dotyczy wyłącznie

podmiotów, które z otrzymanej dotacji realizowały zadania inwestycyjne i jest

ściśle powiązany z pkt 4 części III oferty (powinien się więc do niego odnosić).

44

4. Opis osiągniętych rezultatów

Należy opisać, jakie rezultaty zostały osiągnięte podczas realizacji zadania, w

odniesieniu do zakładanych rezultatów realizacji zadania publicznego, określonych w

punkcie 10 części III oferty.

Należy podać dokładne wyliczenie ilościowych rezultatów projektu. Jeśli podane w

sprawozdaniu wartości różnią od zaplanowanych w złożonej wcześniej ofercie, to

należy wyjaśnić przyczyny takiej sytuacji.

5. Liczbowe określenie skali działań zrealizowanych w ramach zadania6)

Należy określić liczbowo skalę działań zrealizowanych w ramach zadania. Należy użyć

tych samych miar, które zapisane były w ofercie realizacji zadania, w części III pkt 9.

(tzn. miar adekwatnych dla danego zadania publicznego, np. liczba świadczeń

udzielanych tygodniowo, miesięcznie, liczba adresatów). Ten punkt jest ściśle

powiązany z pkt 9 części III oferty.

45

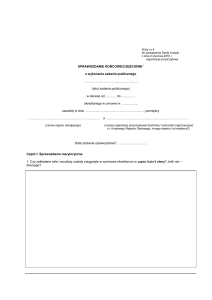

Część II. Sprawozdanie z wykonania wydatków

Rozliczenie ze względu na rodzaj kosztów (w zł)

Używane w dalszej części słowo „kosztorys” oznacza kosztorys obowiązujący zgodnie z umową,

a zatem może to być kosztorys zawarty w ofercie (lub zaktualizowanej ofercie) stanowiący załącznik do umowy,

lub kosztorys zmieniony aneksem.

z tego pokryty

z wkładu

osobowego,

w tym pracy

społecznej

członków

i świadczeń

wolontariuszy

z tego pokryty z dotacji

z tego z

finansowych

środków

własnych,

środków

z innych źródeł,

w tym wpłat i

opłat adresatów

zadania

publicznego

Bieżący okres sprawozdawczy - za okres

realizacji zadania publicznego (w zł)

koszt całkowity

z tego pokryty

z wkładu

osobowego,

w tym pracy

społecznej

członków

i świadczeń

wolontariuszy

koszt całkowity

z tego pokryty z

finansowych

środków własnych,

środków

z innych źródeł, w

tym wpłat i opłat

adresatów zadania

publicznego

Poprzedni okres sprawozdawczy (w zł)7)

z tego z pokryty dotacji

Całość zadania zgodnie z umową (w zł)

z tego pokryty z dotacji

Rodzaj

kosztów

koszt całkowity

Lp.

z tego z

finansowych

środków własnych,

środków

z innych źródeł, w

tym wpłat i opłat

adresatów zadania

publicznego

z tego pokryty z

wkładu

osobowego,

w tym pracy

społecznej

członków

i świadczeń

wolontariuszy

46

I

II

Koszty merytoryczne

(z uwzględnieniem kosztów

jednostkowych) poniesione przez

…(nazwa Zleceniobiorcy)8):

1) ……..

2) ……..

Koszty obsługi zadania

publicznego, w tym koszty

administracyjne

(z uwzględnieniem kosztów

jednostkowych) poniesione przez

…(nazwa Zleceniobiorcy)8):

1) ……..

2) ……..

III Inne koszty, w tym koszty

wyposażenia

i promocji

(z uwzględnieniem kosztów

jednostkowych) poniesione przez

…(nazwa Zleceniobiorcy)8):

1) ……..

2) ……..

W tym miejscu należy podać faktycznie poniesione

wydatki w danym okresie sprawozdawczym.

W tym miejscu należy

przepisać

poszczególne rodzaje

kosztów

z kosztorysu z

zachowaniem

wszystkich

występujących

w kosztorysie pozycji i

w tej samej kolejności.

Jeśli dotacja była przekazana

w transzach w tym miejscu należy

podać wydatki

z poprzedniej transzy

z zachowaniem wszystkich

występujących w poprzednim

sprawozdaniu częściowym pozycji w

kosztorysie oraz poszczególnych

rodzajów kosztów.

Jeśli dotacja była przekazana

w całości to miejsce pozostawia się

nie wypełnione.

W przypadku gdy dotacja była przekazana w

transzach i sporządzano wcześniej sprawozdania

częściowe, w tym miejscu należy potraktować

wydatki w sposób narastający,

a więc łącząc poprzedni okres

z okresem bieżącym )suma transz).

Należy określić faktycznie poniesione wydatki

związane

z realizacją całości zadania, czyli

mogą być one różne od wskazanych w kosztorysie

kosztów realizacji zadania. Kwoty wykazane w

kolumnie

„z tego pokryty z dotacji” nie powinny być wyższe,

niż to wynika z kosztorysu, chyba, że dokonano

dozwolonych umową przesunięć. W takim

przypadku w uwagach pod tabelą należy wyjaśnić

przyczyny dokonanych zmian. W każdej pozycji

suma kwot pokrytych z dotacji oraz ze

środków własnych powinna być równa kwocie

wskazanej jako koszt całkowity.

IV Ogółem

47

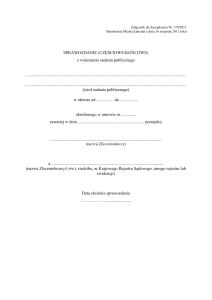

2. Rozliczenie ze względu na źródło finansowania

Ta tabela musi być odzwierciedleniem tabeli: Przewidywane źródła finansowania zadania

publicznego – pkt 2 części IV oferty, znajdującej się w złożonej ofercie lub korekcie kosztorysu jeśli

była wymagana).

Źródło finansowania

Całość zadania

(zgodnie z umową)

zł

Koszty pokryte z dotacji:

Z tego z odsetek bankowych od dotacji

Koszty pokryte

ze środków finansowych własnych:

Koszty pokryte ze środków finansowych z innych źródeł (ogółem):

Z tego:

Z wpłat i opłat adresatów zadania publicznego:

Z finansowych środków

z innych źródeł publicznych

(w szczególności: dotacji

z budżetu państwa lub budżetów jednostek samorządu

terytorialnego, funduszy celowych, środków z funduszy

strukturalnych:

Z pozostałych źródeł:

Koszty pokryte z wkładu osobowego

(w tym świadczeń wolontariuszy, pracy społecznej członków)

Ogółem:

%

Należy przepisać poszczególne

rodzaje kosztów z kosztorysu z

zachowaniem wszystkich

występujących w kosztorysie

pozycji i w tej samej kolejności.

100%

Bieżący okres

sprawozdawczy – za okres realizacji zadania

zł

%

Należy określić faktycznie poniesione wydatki

w danym okresie sprawozdawczym.

100%

48

Uwagi, które mogą mieć znaczenie przy ocenie prawidłowości wykonania wydatków:

..............................................................

..............................................................

Należy opisać wybrane pozycje budżetowe, które wymagają dodatkowych objaśnień, podać

uzasadnienia dokonanych przesunięć, mając na uwadze, fakt, że sprawozdanie nie może

pozostawiać wątpliwości, a także zmuszać kontrolującego do domyślania się intencji oferenta.

49

3. Informacja o kwocie przychodów uzyskanych przy realizacji umowy i odsetek bankowych od

środków z dotacji zgromadzonych na rachunku bankowym

Należy określić ewentualną kwotę przychodów uzyskanych ze środków dotacji

zgromadzonych na rachunku bankowym organizacji – odsetek bankowych, lokat

oraz sposób wykorzystania tych środków.

4. Zestawienie faktur (rachunków)9)

W tym punkcie należy zamieścić spis wszystkich faktur (rachunków), stanowiących potwierdzenie wydatków pokrytych w

całości lub w części ze środków pochodzących z dotacji.

Dotyczy wszystkich dokumentów księgowych związanych z realizacją zadania. Zestawienie powinno zawierać: numer

faktury (rachunku), datę jej wystawienia, wysokość wydatkowanej kwoty i wskazanie, w jakiej części została pokryta z

dotacji, oraz rodzaj towaru lub zakupionej usługi.

Sposób opisu faktur (rachunków) określa pkt 1.3 Części II „Zasad przyznawania i rozliczania dotacji

z budżetu Gminy Miasta Radomia organizacjom pozarządowym oraz podmiotom, o których mowa w art. 3 ust. 3 ustawy z

dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie”

Do sprawozdania nie załącza się faktur (rachunków), które należy przechowywać zgodnie

z obowiązującymi przepisami oraz postanowieniami umowy i udostępniać na żądanie Zleceniodawcy.

W przypadku umowy o wsparcie realizacji zadania publicznego Zleceniodawca może żądać także faktur (rachunków)

dokumentujących pokrycie kosztów ze środków innych niż dotacja przekazana przez Zleceniodawcę.

Faktury należy uporządkować zgodnie z kolejnymi pozycjami kosztorysu, a faktury przypisane do poszczególnych

pozycji muszą być wpisane chronologicznie.

50

Lp.

Z tego

Z tego ze środków

Data

ze środków

finansowych własnych,

i sposóbzapłatyx

dokumentu

pochodzących

środków

księgowego

z dotacji (zł)

z innych źródeł w tym

Numer

Numer

Data

Nazwa

dokumentu

pozycji

wystawienia

kosztu

księgowego

kosztorysu

(zgodnie

Kwota (zł)

z częścią II.1 –

wpłat i opłat adresatów

rozliczenie ze względu

zadania publicznego (zł)

na rodzaj kosztów)

Faktury należy uporządkować zgodnie z kolejnymi pozycjami kosztorysu, a faktury przypisane do poszczególnych pozycji muszą być wpisane

chronologicznie.

Należy pamiętać, że w przypadku faktur płaconych gotówką do sprawozdania należy dołączyć kserokopię raportu kasowego, w przypadku

płatności przelewem kserokopię wyciągu bankowego potwierdzającego dokonanie płatności.

x)

w przypadku zapłaty przelewem należy wpisać wyciąg z rachunku bankowego potwierdzający dokonane operacje bankowe, rozliczenie

pobranej zaliczki, raport kasowy uwzględniający dany wydatek, KW „KASA wypłaci’ potwierdzające dokonanie zapłaty.

51

Część III. Dodatkowe informacje

..............................................................

W tym punkcie należy w uzasadnionych przypadkach podać istotne informacje mające bezpośredni związek

z realizacją zaplanowanego zadania, w tym w szczególności odnoszące się do kosztów pokrytych z wkładu

osobowego, w tym świadczeń wolontariuszy.

Załączniki:10)

1. ............................................................

2. ............................................................

3. ............................................................

Do sprawozdania należy załączyć:

1. materiały dokumentujące działania faktyczne podjęte przy realizacji zadania, jak również

konieczne działania prawne np.:

a) listy uczestników projektu (np. lista obecności),

b) publikacje wydane w ramach projektu (m. in. ulotki, plakaty, merytoryczne konspekty szkoleń

lub warsztatów, materiały szkoleniowe);

c) materiały promocyjne projektu (wydruki, kserokopie).

2. kopię przelewu potwierdzającego dokonanie zwrotu niewykorzystanych środków finansowych

z udzielonej dotacji (jeżeli nie wykorzystano pełnej kwoty udzielonej dotacji) oraz wpłatę odsetek

(jeśli dotyczy). Przelew powinien zawierać numer umowy, kwotę zwracanej dotacji oraz kwotę

ewentualnych odsetek.

52

W przypadku wystąpienia wątpliwości w sprawozdaniu Zleceniodawca może wezwać

Zleceniobiorcę do złożenia wyjaśnień i/lub przedłożenia do wglądu oryginałów dokumentów

wyszczególnionych

w zestawieniu faktur w sprawozdaniu, tj.:

•faktur VAT,

•faktur lub not korygujących,

•rachunków,

•not obciążeniowych,

•list płac,

•umów zlecenia, o dzieło oraz innych umów cywilnoprawnych, w szczególności porozumień

z wolontariuszami – rachunków do tych umów wraz z obowiązującymi narzutami,

•rozliczeń podróży służbowych na podstawie druku delegacji oraz poleceń wyjazdu służbowego

wraz ze sposobem obliczenia należnej diety i dokładnym opisem potwierdzającym powiązanie

wyjazdu służbowego z celami zleconego zadania,

•dowodów zapłaty (wyciągów z rachunku bankowego Zleceniobiorcy potwierdzających dokonane

operacje bankowe, rozliczenie pobranej przez pracownika zaliczki, raportów kasowych

uwzględniających dany wydatek, KW „Kasa Wypłaci” potwierdzające dokonanie zapłaty).

53

Oświadczam(-y), że:

1) od daty zawarcia umowy nie zmienił się status prawny Zleceniobiorcy(-ów);

2) wszystkie podane w niniejszym sprawozdaniu informacje są zgodne z aktualnym stanem prawnym

i faktycznym;

3) zamówienia na dostawy, usługi i roboty budowlane za środki finansowe uzyskane w ramach umowy zostały dokonane zgodnie z

przepisami ustawy z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych (Dz. U. z 2010 r. Nr 113, poz. 759, z późn. zm.)11);

4) wszystkie kwoty wymienione w zestawieniu faktur (rachunków) zostały faktycznie poniesione;

5) w zakresie związanym z otwartym konkursem ofert, w tym z gromadzeniem, przetwarzaniem

i przekazywaniem danych osobowych, a także wprowadzaniem ich do systemów informatycznych, osoby, których te dane dotyczą,

złożyły stosowne oświadczenia zgodnie z ustawą z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (Dz. U. z 2002 r. Nr 101,

poz. 926, z późn. zm.).

(pieczęć(-cie) Zleceniobiorcy/(-ów)12))

......................................................................................................................................................

.......................................................................................................................................................

.......................................................................................................................................................

(podpis osoby upoważnionej lub podpisy osób upoważnionych do składania oświadczeń woli w imieniu Zleceniobiorcy(-ów)

Poświadczenie złożenia sprawozdania4)

Adnotacje urzędowe4)

54

POUCZENIE

Sprawozdania składa się osobiście lub przesyła przesyłką poleconą w przewidzianym w umowie terminie na adres

Zleceniodawcy.

Termin uważa się za zachowany, jeżeli przed jego upływem pismo zostało wysłane w formie dokumentu elektronicznego w

rozumieniu przepisów ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania

publiczne (Dz. U. Nr 64, poz. 565, z późn. zm.), za poświadczeniem przedłożenia Zleceniodawcy lub nadane w polskiej

placówce pocztowej operatora publicznego.

1)

Niepotrzebne skreślić.

2) Sprawozdanie

3) Podać

4)

częściowe i końcowe sporządzać należy w okresach określonych w umowie.

nazwę właściwego rejestru lub ewidencji.

Wypełnia Zleceniodawca.

5)Opis

powinien zawierać szczegółową informację o zrealizowanych działaniach zgodnie z ich układem zawartym w ofercie, która

była podstawą przygotowania umowy. W opisie konieczne jest uwzględnienie wszystkich planowanych działań, zakres w jakim

zostały one zrealizowane,

i wyjaśnienie ewentualnych odstępstw w ich realizacji, w odniesieniu do ich zakresu, jak

i harmonogramu realizacji.

6)

Należy użyć tych samych miar, które zapisane były w ofercie realizacji zadania, w części III pkt 9.

7)

Wypełniać tylko w przypadku, gdy podczas realizacji zadania sporządzono sprawozdanie częściowe. Dotyczy wyłącznie okresu

objętego poprzednim sprawozdaniem.

8)

W przypadku oferty wspólnej kolejni Zleceniobiorcy dołączają do tabeli informację o swoich kosztach.

55

9) Dotyczy

wszystkich dokumentów księgowych związanych z realizacją zadania. Zestawienie powinno zawierać: numer faktury

(rachunku), datę jej wystawienia, wysokość wydatkowanej kwoty i wskazanie, w jakiej części została pokryta z dotacji, oraz rodzaj towaru

lub zakupionej usługi. Każda faktura (rachunek) powinna być opatrzona pieczęcią organizacji pozarządowej lub podmiotu, o którym

mowa

w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, oraz zawierać sporządzony w

sposób trwały opis zawierający informacje: z jakich środków wydatkowana kwota została pokryta oraz jakie było przeznaczenie

zakupionych towarów, usług lub innego rodzaju opłaconej należności. Informacja powinna być podpisana przez osobę odpowiedzialną

za sprawy dotyczące rozliczeń finansowych organizacji lub podmiotu, o którym mowa w art. 3 ust. 3 ww. ustawy.

Do sprawozdania nie załącza się faktur (rachunków), które należy przechowywać zgodnie

z obowiązującymi przepisami oraz postanowieniami umowy i udostępniać na żądanie Zleceniodawcy.

W przypadku umowy o wsparcie realizacji zadania publicznego Zleceniodawca może żądać także faktur (rachunków) dokumentujących

pokrycie kosztów ze środków innych niż dotacja przekazana przez Zleceniodawcę.

10) Zleceniodawca

może żądać załączenia materiałów dokumentujących działania faktyczne podjęte przy realizacji zadania (np. listy

uczestników projektu, publikacje wydane w ramach projektu, raporty, wyniki prowadzonych ewaluacji), jak również konieczne działania

prawne (kopie umów, kopie dowodów przeprowadzenia odpowiedniego postępowania w ramach zamówień publicznych, o ile z umowy

lub przepisów odrębnych wynika obowiązek stosowania ustawy z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych (Dz. U. z

2010 r. Nr 113, poz. 759, z późn. zm.).

Stosuje się, o ile z umowy lub przepisów odrębnych wynika obowiązek stosowania ustawy z dnia 29 stycznia 2004 r. – Prawo

zamówień publicznych.

11)

12)

Wypełniać, jeśli Zleceniobiorca(-y) posługuje(-ą) się pieczęcią.

Szczegółowe zasady rozliczania dotacji określa dokument pn. „Zasady przyznawania i rozliczania dotacji z budżetu Gminy Miasta

Radomia organizacjom pozarządowym oraz podmiotom, o których mowa w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności

pożytku publicznego

i o wolontariacie”.

56