Bogusław Regulski

Izba Gospodarcza CIEPŁOWNICTWO POLSKIE

Sytuacja ekonomiczna polskich przedsiębiorstw ciepłowniczych na podstawie

wieloletnich analiz IGCP.

Początki badań sytuacji techniczno-ekonomicznej przedsiębiorstw ciepłowniczych sięgają roku 1995. W tym

właśnie czasie, w ramach działalności statutowej Izby Gospodarczej CIEPŁOWNICTWO POLSKIE, powołany

został Bank Informacji Ciepłownictwa, którego zadaniem było inicjowanie i realizowanie procesów badawczych

mających umożliwić wymianę informacji i analizowanie sytuacji poszczególnych przedsiębiorstw

ciepłowniczych – członków Izby.

Tak jak przeobrażała się działalność IGCP i przedsiębiorstwa ciepłownicze w niej zrzeszone tak ewoluował też

system zbierania i przetwarzania informacji realizowanych na rzecz członków Izby. I dlatego między innymi

dzisiejsza forma prowadzenia działalności badawczo-informacyjnej w Izbie jest w wielu elementach odmienna

od pierwowzoru. Zbierane i opracowywane dzisiaj informacje nie służą już jedynie porównywaniu się między

sobą, ale spełniają szereg innych, wcześniej niedocenianych i nie stosowanych funkcji. Dla przykładu pozwalają

na określanie pozycji poszczególnych przedsiębiorstw w obrębie Izby i branży ciepłowniczej, ustalenie

obiektywnych ocen stanu podmiotów ciepłowniczych zrzeszonych w naszej Izbie oraz zauważanych tendencji

ewentualnych zmian ( system benchmarkingu). Dzisiejsze zasoby informacyjne są również dobrym materiałem

wyjściowym dla sporządzania indywidualnych analiz sektorowych oraz podstawą do tworzenia opracowań dla

celów public-relation branży ciepłowniczej.

Właśnie dzięki prowadzonym od wielu już lat badaniom środowiska ciepłowniczego możliwa staje się

odpowiedź na zadanie postawione w tytule tegoż materiału. Dzięki zgromadzonym informacjom jesteśmy w

stanie monitorować kondycję gospodarczą podmiotów ciepłowniczych i wyciągać z tego faktu określone

wnioski. Jesteśmy też w stanie weryfikować na bieżąco pojawiające się inne informacje na ten temat, bez

względu na to z jak szacownego źródła pochodzą.

Zgodnie z obowiązującą sztuką analityczną przedstawione w niniejszym artykule informacje ujęte zostały w

sposób jak najbardziej obiektywny, aby w ten sposób możliwe było uchwycenie tworzących się tendencji.

Obecna struktura właścicielska przedsiębiorstw ciepłowniczych.

Dzisiejszy stan form organizacyjnych przedsiębiorstw ciepłowniczych to rezultat trwających od wielu już lat

procesów transformacji, zainicjowanych ponad 15 lat temu przeobrażeniami ustrojowymi naszego kraju.

Przypomnijmy pokrótce, że zmiany ustrojowe zaowocowały przesunięciem odpowiedzialności za realizacje

procesu zaopatrzenia w ciepło z poziomu państwowego na samorząd lokalny. To właśnie na początku lat

dziewięćdziesiątych ubiegłego wieku stworzona została widoczna do dziś struktura polskich komunalnych

przedsiębiorstw ciepłowniczych. Wcześniej działające przedsiębiorstwa wojewódzkie zostały podzielone a

majątek ciepłowniczy został przekazany gminom, w wyniku czego powstało w kraju kilkaset podmiotów

gospodarczych zajmujących się świadczeniem usług związanych z dostawą ciepła.

Powstała więc w konsekwencji bardzo specyficzna struktura podmiotów zajmujących się profesjonalnie

zaopatrzeniem w ciepło za pomocą systemów ciepłowniczych:

1) samodzielni wytwórcy ciepła - czyli te przedsiębiorstwa, które prowadzą działalność w zakresie

produkcji ciepła, które następnie sprzedają do sieci cieplnych będących we władaniu innych

przedsiębiorstw ciepłowniczych, zajmujących się jego przesyłem i dystrybucją do odbiorców,

2) przedsiębiorstwa kupujące ciepło od wytwórców i świadczące usługi w zakresie przesyłu i dystrybucji

ciepła do odbiorców,

3) przedsiębiorstwa, które wytwarzają i przesyłają oraz dystrybuują przez siebie wytworzone ciepło do

odbiorców,

4) oraz przedsiębiorstwa zarówno wytwarzające ciepło we własnym zakresie jak również kupujące je u

wytwórców i świadczące usługi w zakresie przesyłu całego dysponowanego ciepła do odbiorców.

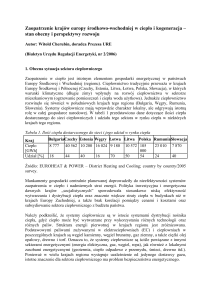

Taki a nie inny sposób „uporządkowania” sektora ciepłowniczego spowodował powstanie dosyć niejednorodnej

struktury podmiotów gospodarczych określonej z punktu widzenia charakteru prowadzonej przez nie

działalności, a wyrażonej poprzez ustalenie „pochodzenia” ciepła oferowanego odbiorcom, albo inaczej zakresu

działalności, jaki obejmował realizowany przez dany podmiot zakres świadczenia usług związanych z

zaopatrzeniem w ciepło. Rysunek 1 przedstawia tę strukturę. Nie obejmuje ona podmiotów zajmujących się

jedynie wytwarzaniem ciepła dla potrzeb ciepłownictwa sieciowego.

17,8%

5,5%

Ciepło produkcji

własnej

Układ mieszany

Ciepło zakupione

76,7%

Rys. 1. Struktura komunalnych przedsiębiorstw ciepłowniczych pod względem charakteru działalności .1

Ze struktury pokrywania potrzeb cieplnych w miastach wynika, że w ogólnym bilansie cieplnym systemów

ciepłowniczych najważniejszą role ilościowo odgrywa ciepło pochodzące z istniejących systemów

kogeneracyjnych elektrociepłowni zawodowych czy też przemysłowych. Patrząc z punktu widzenia ilości

istniejących komunalnych systemów ciepłowniczych, ciepło ze źródeł kogeneracyjnych dociera jedynie do mniej

niż 20% aglomeracji, wśród których znajdują się wszystkie miasta duże. Spośród ponad 250 przedsiębiorstw

ciepłowniczych zrzeszonych w Izbie Gospodarczej CIEPŁOWNICTWO POLSKIE1 jedynie 46 wykorzystuje w

systemach ciepłowniczych ciepło z elektrociepłowni, z czego w około 75 % przypadków stanowi ono

praktycznie całość oferowanego odbiorcom. W pozostałych przypadkach przedsiębiorstwa posiadają własne

źródła ciepła współpracujące z sieciami ciepłowniczymi pokrywające w całości lub w części zapotrzebowanie na

ciepło odbiorców.

Wtórnym skutkiem transformacji jest bardzo duże rozdrobnienie przedsiębiorstw ciepłowniczych. Dość

powiedzieć, że w momencie komunalizacji mienia ciepłowniczego w Polsce istniało około 50 przedsiębiorstw

ciepłowniczych. Obecnie, jak podaje Urząd Regulacji Energetyki, wydanych zostało ponad 1200 koncesji na

wytwarzanie, przesył i dystrybucje oraz obrót ciepłem, co daje w sumie kilkaset przedsiębiorstw ciepłowniczych

(jedno przedsiębiorstwo może mieć kilka koncesji). W tej liczbie są więc i przedsiębiorstwa bardzo małe, jak też

gospodarcze giganty – jak SPEC S.A. Warszawa, jeden z największych systemów ciepłowniczych w Europie.

14%

21%

<100 tys

100-250 tys

250-500 tys

500-1500 tys

>1500 tys

17%

22%

26%

Rys. 2 Struktura przedsiębiorstw ciepłowniczych pod względem wielkości rocznej sprzedaży ciepła. 1

1

Przedsiębiorstwa zrzeszone w IGCP pokrywają blisko 80% potrzeb cieplnych w systemach komunalnych

Sferą w której widać najbardziej wpływ transformacji ustrojowej w polskim ciepłownictwie jest forma

organizacyjna podmiotów prowadzących działalność ciepłowniczą i jej struktura właścicielska. Co prawda

podstawowe zróżnicowanie form prowadzenia działalności gospodarczej dokonało się zanim rozpoczęły się

zorganizowane badania przedsiębiorstw ciepłowniczych, bo na początku lat dziewięćdziesiątych wraz ze

zmianami w polskiej gospodarki, jednak z racji postępującej restrukturyzacji branży toczącej się od kilku lat,

daje się nadal zauważać zmiany w jej strukturze. Dla przykładu, w wyniku kolejnych, realizowanych procesów

komercjalizacji majątku ciepłowniczego zwiększa się grupa spółek kapitałowych a zmniejszają się ilości

zakładów budżetowych i przedsiębiorstw państwowych. Również zmieniają się relacje w grupie spółek

kapitałowych pomiędzy spółkami z ograniczoną odpowiedzialnością a spółkami akcyjnymi.

4,0%

1,0% 1,5%

8,5%

Przeds.państwowe

S.A.

Sp. z o.o.

Zakłady budż.

Inne

85,0%

Rys. 3 Struktura przedsiębiorstw ciepłowniczych wg formy organizacyjnej.1

To, co jest najbardziej zauważalne w ostatnim czasie to dynamicznie zmieniająca się struktura własności

kapitału spółek. Co prawda nadal w przytłaczającej większości funkcje właścicielskie sprawują samodzielnie

organy samorządu terytorialnego szczebla podstawowego, jednak stale rośnie ilość podmiotów, w których tenże

samorząd obniżył swój stan posiadania na rzecz pozyskanych w procesie prywatyzacji inwestorów

zewnętrznych. Już dzisiaj prawie 28% badanych przedsiębiorstw ciepłowniczych posiada niejednolitą strukturę

właścicielską, co świadczy o zaistnieniu w nich procesów prywatyzacyjnych.

Sposób prywatyzacji polskiego ciepłownictwa jest różnorodny i realizowany według kilku scenariuszy.

Najczęściej stosowana jest sprzedaż części posiadanych przez gminę udziałów lub akcji na rzecz inwestora

strategicznego. Według badań z roku 2004 (niewiele zmieniło się w roku 2005) wielkość posiadanego przez

inwestorów polskich, jak również zagranicznych majątku zawiera się w zdecydowanej większości pomiędzy 50

a 75%. Są oczywiście wśród przedsiębiorstw ciepłowniczych podmioty całkowicie prywatne, z których

ciekawym przypadkiem jest zastosowana w kilku przedsiębiorstwach forma spółki pracowniczej. Wśród

przedsiębiorstw ciepłowniczych zrzeszonych w IGCP jest też jedna spółka giełdowa. Według stanu na koniec

roku 2005 największa liczbowo sprywatyzowana grupa przedsiębiorstw ciepłowniczych to te, które posiadają

własne źródła ciepła i sprzedają rocznie od 250 – 500 tysięcy GJ ciepła.

W obszarze prywatyzacji daje się zaobserwować bardzo ciekawa tendencja. Otóż widać wyraźnie dążenia do

konsolidacji sektora zarówno poziomej jak i pionowej. Inwestorzy branżowi tacy jak Dalkia , Fortum Heat czy

Praterm prowadzą akwizycję systemów ciepłowniczych w całym kraju powiększając w ten sposób zarówno

obszar swojego oddziaływania jak też potencjał gospodarczy. To typowy przykład konsolidacji poziomej.

Spektakularnym natomiast przykładem konsolidacji pionowej jest działanie Dalkii w Poznaniu. Na razie brak

jest natomiast znaczących działań w obszarze konsolidacji regionalnych.

Mechanizmy ustalania cen za dostawę ciepła i ich wpływ na jakość działalności przedsiębiorstw.

Wprowadzenie w życie ustawy z dnia 10 kwietnia 1997 r Prawo energetyczne zaowocowało szeregiem bardzo

istotnych zmian w zasadach ustalania cen ciepła. Do momentu wejścia w jej życie ustawy, a dokładnie do dnia

31 grudnia 1998 r., ceny ciepła ustalane były praktycznie przez Ministra Finansów, który przez kilka lat

poprzedzających tę datę posiadał kompetencję ustalania cen ciepła, wykorzystując do tego celu narzędzie w

postaci maksymalnego wskaźnika wzrostu tych cen. Rada Ministrów, wydając rozporządzenie z dnia 18

listopada 1998r. w sprawie daty zaprzestania przez Ministra Finansów ustalania taryf oraz opłat za nielegalny

pobór ciepła, zamknęła definitywnie ten okres.

Zgodnie z zapisami ustawy Prawo energetyczne kompetencje do ustalania cen, a tym samym taryf dla ciepła,

zostały przekazane przedsiębiorstwom energetycznym, a kompetencje ich zatwierdzania, w stosunku do

przedsiębiorstw posiadających odpowiednie koncesje uzyskał Prezes Urzędu Regulacji Energetyki. Do dnia

dzisiejszego ustawa ta doczekała się kilkunastu nowelizacji, z których każda odciskała swoje piętno na

mechanizmach ustalania cen na ciepło i wpływała na sytuację przedsiębiorstw ciepłowniczych.

Generalnie przepisy prawa energetycznego wprowadziły następujące zasady kalkulacji taryf dla ciepła:

- zapewnienie pokrycia uzasadnionych kosztów działalności przedsiębiorstwa energetycznego w zakresie

zaopatrzenia w ciepło oraz kosztów modernizacji i ochrony środowiska,

- ochronę interesów odbiorców przed nieuzasadnionym poziomem cen,

- różnicowanie taryfy dla ciepła dla różnych grup odbiorców wyłącznie ze względu na uzasadnione koszty.

31,2

21,2

1996

24,39

1997

34,97 37,81

33,04 33,79

26,91 27,45 27,72

1998

1999

2000

2001

2002

2003

2004

2005

Rys.4 Cena „jednoczłonowa” netto za ciepło w złotych za GJ na przestrzeni lat. 1

Podstawą do kalkulacji cen i stawek opłat za ciepło są uznane przez przedsiębiorstwo, jako uzasadnione, koszty

(najpierw historyczne a obecnie planowane) prowadzonej działalności gospodarczej związanej z zaopatrzeniem

w ciepło. Wobec braku jednolitej i bezdyskusyjnej definicji pojęcia kosztu uzasadnionego problem ten

spowodował i nadal powoduje najwięcej perturbacji w procesie zatwierdzania taryf dla ciepła. Tym bardziej, że

pojawiają się w kolejnych wcieleniach przepisów wykonawczych nowe pozycje kosztowe uznawane jako

„uzasadnione” ale nie do końca precyzyjnie określone. Wspomnieć tu należy między innymi o tzw „zysku”

kalkulowanym w odniesieniu do planowanych nakładów inwestycyjnych czy też gwarantowanym zwrocie na

kapitale zaangażowanym w działalność (efekt ostatniej nowelizacji ustawy Prawo energetyczne z 4 marca

ubiegłego roku).

Ważnym na pewno elementem, mającym istotny wpływ na kalkulację taryf było wprowadzenie obowiązku

prowadzeniu ewidencji księgowej umożliwiającej prawidłowe rejestrowanie kosztów działalności, dzięki której

możliwa jest ich bieżącą analiza w podziale na stałe i zmienne a także na poszczególne rodzaje prowadzonej

działalności energetyczne oraz w odniesieniu do poszczególnych grup odbiorców.

Nie jest tajemnicą, że zmiany w zasadach taryfikacji wprowadzone przepisami Prawa energetycznego zmieniły

w istotny sposób mechanizmy działalności przedsiębiorstw ciepłowniczych, co zaowocowało między innymi

większą dbałością o bieżącą analizę zarówno kosztów jak i przychodów. Ale przyniosły również negatywne

skutki. Przepisy taryfowe bowiem ograniczyły i nadal ograniczają możliwości elastycznego podejścia do oferty

cenowej poprzez usztywnienie reguł dotyczących struktury i wielkości poszczególnych składników taryf a także,

co jest najbardziej niepokojące na przyszłość, przyjęte w przepisach kalkulacji taryf na ciepło rozwiązania, w

nieuzasadnionej obawie przed „rozpasaniem cenowym” uniemożliwiły i nadal uniemożliwiają kalkulowanie cen

w sposób przynoszący dochody dostawcom ciepła, co między innymi skutkuje widocznym ograniczeniem

jakości ich działalności.

10,7310,1

5,95 5,5

3,77 3,5

1,74 1,9

2001

2002

2003

Wskaźnik wzrostu

1,87

0,8

2004

2005

Inflacja

Rys. 5 Średni wskaźnik wzrostu cen w % w taryfach przedsiębiorstw ciepłowniczych na tle wskaźnika RPI

będącego przedmiotem oceny wniosków taryfowych w ostatnich latach. 2

Patrząc na przedstawione powyżej suche zestawienia trudno nie oprzeć się stwierdzeniu, że generalnie chyba

przedsiębiorstwom ciepłowniczym nie działa się krzywda. Ceny usług rok po roku rosły a ich średni wskaźnik

wzrostu oscylował wokół wielkości rocznej inflacji z poprzedniego roku. Tylko, że zmiany kosztów

wpływających na działalność przedsiębiorstw ciepłowniczych nie zawsze idą w parze z dynamika zmian

wynikających z impulsu inflacyjnego. Dość tu powiedzieć o całym segmencie paliwowym : węglu, paliwach

gazowych czy też paliwach płynnych, czy też innych niezależnych od ciepłowników obciążeń kosztowych w

postaci podatków lokalnych, opłat za gospodarcze korzystanie ze środowiska. Nie sposób również nie

wspomnieć o dynamicznie i negatywnie zmieniającej się strukturze sprzedaży – spadkach mocy zamówionej i

ciepła sprzedawanych odbiorcom, których nie sposób było i jest skompensować tak kosmetycznymi zmianami

cen nawet przy bardzo głębokiej restrukturyzacji działalności poszczególnych podmiotów.

Tak realizowana polityka cenowa regulatora miała i ma nadal swoje określone skutki dla działalności

przedsiębiorstw ciepłowniczych, o czym w dalszej części.

Realizacja przychodów w działalności ciepłowniczej.

Efektem pracy każdego podmiotu gospodarczego jest jego przychód. W ciepłownictwie jest on wynikiem

wielkości sprzedaży ciepła, zależnej od kilku warunków. Podstawowym elementem kreującym wielkość

przychodu z działalności w ciepłownictwie jest wielkość sprzedaży ciepła, która nie zależy jedynie od zdolności

kreowania wielkości rynku lecz przede wszystkim jest wprost proporcjonalna do zewnętrznych warunków

atmosferycznych jak również w pewnym stopniu od sposobu konsumpcji ciepła przez odbiorców.

To co zaszło na przestrzeni ostatniej dekady to drastyczne „skurczenie się” wielkości rynku ciepła – rynku w

wymiarze nominalnym jak też, choć w mniejszym stopniu, w wymiarze obszaru oddziaływania. Skalę rynku

najlepiej obrazuje wielkość mocy cieplnej zamawianej przez odbiorców, której zmiana w ostatnim okresie jest

dla przedsiębiorstw ciepłowniczych bardzo istotna. Na podstawie wieloletnich badań można stwierdzić, że w

statystycznym przedsiębiorstwie ciepłowniczym wartość spadku mocy zamówionej w stosunku do roku 1996

oceniana jest średnio na około 35%. W bardzo wielu przypadkach spadek ten przekracza nawet 50%.

Przyczyn takiego stanu rzeczy jest kilka.

- w wielu przedsiębiorstwach dostarczających ciepło dla celów przemysłowych nastąpiło znaczne obniżenie

zapotrzebowania mocy cieplnej dla celów technologicznych wskutek zmian w bądź to w technologii lub

wręcz likwidacji działalności podmiotów korzystających z ciepła sieciowego, szczególnie w obszarze

dostarczania pary technologicznej ,

- postępująca racjonalizacja konsumpcji ciepła przez odbiorców, wprowadzenie procesów termomodernizacji

obiektów, prowadzącej do obniżania zapotrzebowania na ciepło ,

- okresowy – lata 1998 – 2001 – odpływ odbiorców ciepła spowodowany wprowadzeniem sztywnych reguł

taryf wieloczłonowych ( również efekt wprowadzenia mechanizmów ustawy Prawo energetyczne i jej

przepisów taryfowych) na rzecz pozyskiwania energii cieplnej z innych nośników energii.

100%

75%

50%

25%

0%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Rys. 6 Tendencja zmian w wielkości mocy cieplnej zamówionej przez odbiorców na przykładzie statystycznego

przedsiębiorstwa ciepłowniczego w [MW] 1

Generalnie rzecz biorąc pierwotny stan posiadania przedsiębiorstw ciepłowniczych uległby znacznie głębszej

redukcji, jednak działanie na rzecz pozyskiwania nowych odbiorców ciepła zaowocowały złagodzeniem tej

tendencji a być może nawet jej odwrócenie, co widać na przykładzie lat 2001-2005.

Podobne zjawiska można zaobserwować na przebiegu zmian w wielkościach mocy cieplnej zamawianych dla

potrzeb ogrzewania mieszkań ( od roku 1996 spadek mocy wyniósł średnio około 33,5%) i podgrzewania ciepłej

wody użytkowej ( w analogicznym okresie obniżenie mocy sięgnęło blisko 25%).

108

101

89

86

79

70

15,8

1996

15,2

1997

13,6

1998

15,5

1999

Moc na CO

12,8

2000

72

12,2

2001

11,8

2002

70

10,8

2003

69,5

10,9

2004

70,35

11,59

2005

Moc na CWU

Rys. 7 Tendencja zmian w wielkości zamówionej mocy cieplnej na potrzeby ogrzewania i podgrzewania ciepłej

wody użytkowej (wartości sprowadzone do statystycznego przedsiębiorstwa w MW) 1

Adekwatnie do wielkości rynku następowały zmiany „redukcyjne” w obszarze sprzedaży ciepła ogółem. Tu

jednak dynamika zmian jest jeszcze większa. Na wskazaną wcześniej wielkość rynku w wolumenie sprzedaży

dodatkowo nakłada się jeszcze

przede wszystkim wpływ niekorzystnych dla ciepłownictwa zmian

meteorologicznych – „cieplejsze” okresy grzewcze ( rok 1996 był w badanym okresie okresem w

ciepłownictwie najchłodniejszym) oraz postępująca również adekwatnie do procesów termomodernizacyjnych

konsumpcja ciepła. Jednym z typowych czynników oddziaływujących na wolumen sprzedaży jest również

wprowadzenie rozliczeń za dostawę ciepła na podstawie ilości mierzonej licznikami ciepła, zastępujących

stosowane do 1998 roku systemy ryczałtowe. W niektórych grupach przedsiębiorstw spadek wielkości sprzedaży

ciepła od roku 1996 wyniósł nawet 50%.

100%

75%

50%

25%

0%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Rys. 8 Tendencja zmiany wielkości sprzedaży ciepła ogółem 1

Zauważona tendencja widoczna jest również w zakresie ilości sprzedaży ciepła na potrzeby ogrzewania i

przygotowania ciepłej wody użytkowej.

950

750

590

580

480

190

1996

164

1997

132

1998

134

1999

101

2000

511

95,4

2001

480

95,7

2002

478

433

479

95

95

105

2003

2004

2005

Ciepło na CO

Ciepło na CWU

Rys. 9 Tendencja zmian w wielkości sprzedaży ciepła na potrzeby ogrzewania i podgrzewania ciepłej wody

użytkowej (wartości sprowadzone do statystycznego przedsiębiorstwa w tys GJ). 1

Przedstawione powyżej mechanizmy popytowe w korespondencji z modelem zmian cen na ciepło, o których

wspomniano w poprzednim rozdziale ukształtowały obraz tendencji w kształtowaniu się przychodów ze

sprzedaży, co obrazuje rysunek 10. Widać tu wyraźnie, że pomimo utrzymującej się tendencji wzrostu cen,

postępujący spadek wielkości sprzedaży ciepła nie był w stanie w pełni zrekompensować pojawiających się strat

w przychodach, co zaowocowało w konsekwencji utrzymywaniem się nieznacznej, praktycznie symbolicznej

tendencji wzrostowej w tym obszarze.

120%

100%

80%

60%

40%

20%

0%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Rys. 10 Tendencje zmian w przychodach przedsiębiorstw ciepłowniczych. 1

Kształtowanie się kosztów działalności jako odpowiedź na kurczący się rynek ciepła

Pogarszająca się sytuacja rynkowa zmusiła przedsiębiorstwa ciepłownicze do poszukiwania rozwiązań

łagodzących skutki tych niekorzystnych zjawisk. Koniecznym stało się podjęcie kroków w kierunku

racjonalizacji kosztów działalności a także ich restrukturyzacji, aby w konsekwencji powstały warunki do

utrzymania ciągłości w procesie świadczenia usług zaopatrzenia w ciepło dla odbiorców. Najważniejszym

zadaniem stało się dostosowanie wielkości kosztów do zmieniających się bardzo dynamicznie zewnętrznych

warunków działalności przedsiębiorstw ciepłowniczych.

120%

100%

80%

60%

40%

20%

0%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Rys. 11 Tendencje zmian w kosztach działalności przedsiębiorstw ciepłowniczych. 1

Jedną z dróg uzyskiwania bezinwestycyjnych korzyści płynących z restrukturyzacji kosztów była redukcja

zatrudnienia. Faktem jest, że poziom techniczny i technologiczny wielu przedsiębiorstw ciepłowniczych sprzyjał

kształtowaniu się niekorzystnych tendencji w zakresie polityki personalnej. Dlatego tę formę „dopasowywania”

kosztów działalności do sytuacji rynkowej można postrzegać jako jeden z niewielu pozytywów polskich

przeobrażeń w ciepłownictwie. Redukcja zatrudnienia jak również ograniczenia w wydatkach na remonty

urządzeń technicznych należały i nadal należą do wąskiego wachlarza tak zwanych rezerw prostych, których

wykorzystywanie ma jednak swoje granice. Zmiany w średnim zatrudnieniu w przedsiębiorstwach

ciepłowniczych sięgnęły na przestrzeni lat 1996-2005 sięgnęły ponad 50%, z czego najmniejszy wskaźnik

redukcji zanotowały przedsiębiorstwa najmniejsze – około 30%, a największy ponad 50% przedsiębiorstwa

największe pozyskujące ciepło ze źródeł obcych. Rezultat ten jest adekwatny do zdolności adaptacyjnych

poszczególnych przedsiębiorstw ciepłowniczych do zmieniających się warunków gospodarowania.

100%

75%

50%

25%

0%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Rys.12 Zmiany w przeciętnym zatrudnieniu w przedsiębiorstwach ciepłowniczych. 1

Spora część kosztów zatrudnienia generowana jest przez proces produkcji ciepła, który wymaga określonej

struktury siły pracowniczej. Tu również ograniczanie kosztów pracy wiąże się z największymi nakładami

inwestycyjnymi. Inaczej jest z prowadzeniem systemów przesyłu i dystrybucji, gdzie dużo tańsze modernizacje

techniczne mogą przynosić spore oszczędności w kosztach pracy. Oczywiście dzięki takiej polityce uzyskujemy

bardzo ważny dla poprawy stanu przedsiębiorstwa wzrost efektywności zatrudnienia, co przejawia się na

przykład pozytywnym wzrostem wydajności pracy mierzonym wielkością przychodu z działalności na

zatrudnionego. Wzrost ten na przestrzeni lat 1996-2005 wyniósł średnio 94%, z czego przedsiębiorstwa małe,

posiadające swoje źródła uzyskały wskaźnik wzrostu wydajności na poziomie 95%, zaś najbardziej efektywne

okazały się znowu największe firmy świadczące usługi przesyłowe i dystrybucyjne – ponad 110%.

249

220

211

201,77

172

108

111

1996

1997

120

1998

134

1999

151

2000

2001

2002

2003

2004

2005

Rys 13 Tendencje w wydajności pracy mierzonej wielkością przychodu na zatrudnionego ( w tys zł)1

Oceniając poziom kosztów działalności przedsiębiorstw ciepłowniczych nie sposób wskazać na jeden z

elementów, który w przeciwieństwie do racjonalizacji zatrudnienia wpływa niekorzystnie na jakość działania

podmiotów. Są to redukcje w obszarze nakładów na remonty i odtworzenie majątku trwałego. Na rysunku 14

przedstawiony został obraz udziału kosztów amortyzacji w kosztach działalności przedsiębiorstw

ciepłowniczych. Stagnacja poziomu kosztów amortyzacji od roku 2000 świadczy o niczym innym jak nie tylko o

zahamowaniu, a wręcz obniżeniu nakładów na odtworzenie majątku trwałego niezbędnego do prawidłowego

realizowania obowiązków związanych ze świadczeniem usług zaopatrzenia w ciepło. Takie właśnie działanie

jest jednym z elementów wachlarza tzw rezerw prostych służących do restrukturyzacji kosztów posiadającego

negatywne w sensie gospodarczym zabarwienie. Nietrudno w tym miejscu postawić więc tezę, że działanie to

nosi znamiona

ciepłowniczych.

bezpośredniego

działania

7,7

6,2

6,3

1996

1997

1998

dotychczasowych

mechanizmów

regulacji

przedsiębiorstw

10,3

10,3

10,5 10,8

10,8 10,9

2000

2001

2002

2004

8,8

1999

2003

2005

Rys. 14 Wielkość udziału kosztów amortyzacji w kosztach działalności przedsiębiorstw ciepłowniczych (w %)1

Skutki działalności przedsiębiorstw ciepłowniczych – czyli ich wyniki ekonomiczne.

Jeżeli można zaobserwować praktycznie identyczną skalę dostosowania się kosztów działalności do

kształtującego się poziomu przychodów, to nie oznacza to wcale możliwości utrzymania identycznego poziomu

jakości ekonomicznej, co przede wszystkim wyrażone jest w wielkościach zysku na działalności i pochodnych

od niego wskaźnikach makroekonomicznych. To dowodzi, że system prowadzenia działalności w

ciepłownictwie generowany przez obowiązujące uregulowania w pełni nie dostosowuje się do faktycznych

realiów i zmieniającego się otoczenia ekonomicznego. Przypomnijmy w tym miejscu, że w początkowym

okresie działania przepisów wykonawczych do ustawy Prawo energetyczne tj do połowy roku 2000, możliwe

było kalkulowanie zysku taryfowego w cenach energii cieplnej. Po zmianie przepisów zysk ten kształtowany

mógł być jedynie w odniesieniu do nakładów inwestycyjnych realizowanych przez przedsiębiorstwa. Jeżeli więc

wspomnimy tutaj, że nakłady te były coraz niższe, bo coraz gorszy był stan ekonomiczny przedsiębiorstw, to też

i potencjalne „zyski” kalkulacyjne były coraz niższe no i kółko się zamykało.

Obserwując coroczne informacje ekonomiczne przedsiębiorstw ciepłowniczych trudno przejść do porządku

dziennego nad utrzymującym się na dość wysokim poziomie odsetku podmiotów notujących stratę na sprzedaży.

W roku 2005 nadal ponad 22% przedsiębiorstw ciepłowniczych wykazało stratę brutto na działalności

gospodarczej. Jeszcze gorzej wygląda sytuacja pod względem osiągania prostych dochodów ze sprzedaży, gdzie

wynik ujemny uzyskało ponad 40% badanych przedsiębiorstw. Tu również najgorzej sytuacja wygląda w grupie

przedsiębiorstw państwowych, w której odsetek przedsiębiorstw deficytowych wynosi 66%, natomiast najlepiej

wypadają spółki akcyjne, gdzie działalność koncesjonowana przynosi stratę około 31% spółek.

Z analizy wyników ekonomicznych przedsiębiorstw zrzeszonych w IGCP za rok 2004 wspomnieć należy jeszcze

o kilku kolejnych obserwacjach.

Wśród przedsiębiorstw klasyfikowanych według kryterium wielkości rocznej sprzedaży najlepiej radzą sobie

przedsiębiorstwa z grupy średniaków tj 250 do 500 tys GJ rocznie. W grupie tej jedynie lekko ponad 17%

wykazuje stratę bilansową i 25% stratę na sprzedaży usług. W tej również grupie na najwyższym poziomie

układają się wskaźniki makroekonomiczne tj zyskowności i rentowności. Natomiast najgorzej dzieje się w

przedsiębiorstwach najmniejszych, czyli o sprzedaży rocznej poniżej 100 tys GJ. Tutaj odpowiednio straty

notuje 38% i 63% podmiotów.

Obraz podstawowych wskaźników makroekonomicznych na przestrzeni ostatniej dekady przedstawia się

następująco:

4

3,5

3

2,5

2

1,5

1

0,5

0

1996

1997

Zyskowność brutto

1998

1999

2000

Rentowność brutto

2001

2002

Zyskowność netto

2003

2004

2005

Rentowność netto

Rys. 15 Obraz poziomu podstawowych wskaźników makroekonomicznych przedsiębiorstw ciepłowniczych w

latach 1996 – 2005 (w %)1

Jak widać z przedstawionego zestawienia, gdyby mierzyć jakość polskich przedsiębiorstw ciepłowniczych

wskaźnikami zyskowności i rentowności to od roku 1996 stale spada ich wartość , pomimo lekkiego odwrócenia

tendencji spadkowej po dramatycznym roku 2002. Wskaźniki mierzące ekonomiczną jakość działalności

podmiotów sięgnęły w roku 2002 przysłowiowego dna, a najniekorzystniejszy przedział czasowy rozpoczyna się

od roku 2000, który zaowocował najbardziej drastycznym spadkiem wartości wszystkich wskaźników

makroekonomicznych branży. Stan ten w ewidentny sposób pokrywa się z wdrażaniem mechanizmów

regulacyjnych w ciepłownictwie.

Gdyby przyglądnąć się w jaki sposób kształtują się przedstawione powyżej wskaźniki w zależności od formy

prowadzenia działalności gospodarczej przez poszczególne przedsiębiorstwa to ich wartość jest generalnie od lat

najlepsza w spółkach akcyjnych, o czym wskazano również wcześniej , natomiast najgorsza , negatywna palma

pierwszeństwa przypada niestety przedsiębiorstwom państwowym. Jest to jeden z dowodów na to, że

komercjalizacja przedsiębiorstw ciepłowniczych a jeszcze bardziej ich prywatyzacja ma wpływ na jakość

zarządzania i efektywność działalności.

Dla pełnego obrazu tendencji ekonomicznych ukształtowanych w przedsiębiorstwach ciepłowniczych

przyjrzyjmy się kilku dodatkowym zestawieniom.

Restrukturyzacja zatrudnienia przynosi określone efekty statystyczne. Tak jak wzrasta wydajność pracy

mierzona wielkością sprzedaży na zatrudnionego, tak też poprawia się ich zdolność do generowania tzw zysków.

Chociaż wielkość nominalna masy zysków przedsiębiorstw ciepłowniczych jest niezbyt imponująca – niecałe

100 mln złotych , to w korespondencji z racjonalizacją zatrudnienia daje to określone efekty.

3,83

2,2

2,1

1,7

2,22

2

1,34

0,8

0,3

1996

1997

1998

1999

2000

2001

0,6

2002

2003

2004

2005

Rys 16 Wielkość zysku na zatrudnionego w przedsiębiorstwach ciepłowniczych (w tys zł).1

Na niskim poziomie znajduje się nadal wskaźnik inwestowania, liczony jako stosunek wielkości nakładów

inwestycyjnych do wielkości przychodów. Oscyluje on wokół 10%. Biorąc pod uwagę dzisiejszą wielkość

dekapitalizacji majątku trwałego przedsiębiorstw ciepłowniczych, sięgającą 50%, to informacja ta, biorąc pod

uwagę potrzeby inwestycyjne branży, jest bardzo niepokojąca.

12,2

11,6

12,1

10,09 10,19

9,9

7,2

6,9

1996

1997

1998

1999

2000

2001

8,5

8,42

2002

2003

2004

2005

Rys 17 Wskaźnik inwestowania (w %) 1

Ten sam trend wskazuje zestawienie wielkości nakładów inwestycyjnych w sektorze ciepłowniczych na

przestrzeni ostatniej dekady. Tu widać wyraźnie niepokojącą na dłuższą metę stagnację w inwestycjach , gdyż

praktycznie dochodzimy dzisiaj nominalnie do poziomu nakładów sprzed lat 10, czyli z okresu gdy rodziło się

nasze ciepłownictwo komunalne.

140,00%

120,00%

100,00%

80,00%

60,00%

40,00%

20,00%

0,00%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Rys 18 Tendencje w wysokości nakładów inwestycyjnych 1

Jakie jest więc nasze ciepłownictwo ?

Dzisiejsze ciepłownictwo odeszło już bardzo daleko od stereotypu utożsamianego z jednej strony z widokiem

żeliwnego żeberkowego grzejnika, czarnym pokrętłem od wiecznie cieknącego zaworu i ceną ogrzewania

jednego metra kwadratowego natomiast z drugiej strony z dymiącymi w bliższej lub dalszej odległości od

naszych domostw kominami przeróżnej maści kotłowni, bardziej lub mniej „planowanymi” przerwami w

dostawie ciepła i powszechnym odczuciem gwarantowanej usługi realnego socjalizmu. Ten niezbyt przyjemny

obraz jest już całkowicie nieprawdziwy a zmiany, które zaszły w centralnych systemach ogrzewania, pomimo

skromnych środków będących w dyspozycji przedsiębiorstw ciepłowniczych, są ogromne.

Systemy ciepłownicze przedsiębiorstw zrzeszonych w IGCP użytkują w sumie ponad 2000 źródeł ciepła, z

czego ponad 1600 to źródła niskoparametrowe. Nadal podstawowym paliwem wykorzystywanym w polskich

źródłach ciepła jest węgiel kamienny, którego jakość jest niezwykle istotna z punktu widzenia ochrony

środowiska. Tenże sam aspekt ekologiczny powoduje, że coraz powszechniej, w ramach dywersyfikacji

nośników energii w źródłach ciepła, stosowane są inne od stałych, paliwa ekologiczne, z których

najpopularniejszy jest gaz ziemny. Trzeba wyraźnie zauważyć, że kwestia paliwowa w przedsiębiorstwach

ciepłowniczych produkujących ciepło, jest dla wytyczenia prawidłowego kierunku przeobrażeń niezwykle

istotna. Albowiem wiąże się nierozerwalnie z dostosowaniem się nie tylko do wymagań rynku, ale przede

wszystkim do wysokich wymagań w zakresie ochrony środowiska. To zaś wpłynie bezpośrednio na wysokość

kosztów produkcji i dostawy ciepła, co nie jest bez znaczenia dla odbiorców ciepła.

Poprawia się powoli udział nowoczesnych technologii w dziedzinie przesyłu i dystrybucji ciepła. W ponad 15

000 kilometrów sieci ciepłowniczych wysokich i niskich parametrów jest już ponad 35% rurociągów

preizolowanych. W ponad 100 tysiącach węzłów cieplnych istniejących w systemach ciepłowniczych prawie

100 % jest w pełni zautomatyzowanych a systemem monitoringu i elektronicznego nadzoru nad pracą systemów

ciepłowniczych, który dopiero raczkuje, objętych jest ponad 30% przedsiębiorstw ciepłowniczych.

Restrukturyzacji technicznej towarzyszy ciągła ewolucja w zakresie zarządzania przedsiębiorstwami

ciepłowniczymi. Zmienia się podejście dostawców ciepła do rzeszy odbiorców ciepła, widać wzrastającą

aktywność w zakresie pozyskiwania nowych rynków zbytu oraz dywersyfikacji działalności. Pojawiają się

zdrowe mechanizmy gry rynkowej na rynku ciepła oraz widać pozytywny wpływ konkurencji na kształtowanie

polityki zarządzania podmiotami ciepłowniczymi. Ta korzystna tendencja może jednak zostać zahamowana w

wyniku niedostosowania do sytuacji wielu zewnętrznych uwarunkowań. Najważniejsze z nich wypływają nadal

ze stanu legislacji regulującej gospodarkę ciepłowniczą w Polsce. Ta zaś powinna , w kontekście naszego

członkostwa w Unii Europejskiej, ulec generalnemu przeobrażeniu.

Podsumowując - dalsze przeobrażenia – w jakim kierunku?

Ciepłownictwo w Polsce ma za sobą kilka etapów przeobrażeń. Wraz z transformacją ustrojową

początku lat dziewięćdziesiątych ubiegłego stulecia stało się domeną samorządu terytorialnego. Dzięki zmianom

systemowym w gospodarce zaczęło działać zgodnie z regułami rynkowymi. Branża ta, pomimo sporych

trudności ekonomicznych, zrobiła też ogromny skok technologiczny i techniczny. Ale podnoszący się poziom

wymagań odbiorców stawia przed tą branżą kolejne wyzwania. Konieczna jest do realizacji tych celów

racjonalizacja kosztów działalności, która wymusza aktywność na polu restrukturyzacji każdego obszaru

działalności. Działania właścicielskie gminy powinny więc być nakierowane na podnoszenie jakości i

efektywności prowadzonej przez przedsiębiorstwa komunalne działalności, która w swojej wymowie ma

charakter biznesowy. Wynika to m.in. z tworzącego się równolegle rynku usług komunalnych realizowanych

przez podmioty niekomunalne.

Dzisiejsza sytuacja ekonomiczna polskiego ciepłownictwa jest daleka od normalności. Nowe obowiązki

i wyzwania sprowadzone do obecnych realiów mogą dodatkowo budzić spore niepokoje. Uczestnictwo Polski w

rodzinie europejskiej powinno przyczynić się do szybszych zmian w krajowym systemie prawnym regulującym

sprawy ciepłownictwa, co tym samym podniesie jakość i atrakcyjność tego sektora i umożliwi sprostanie

stawianym przed nim wymaganiom.

Zła jakość rozwiązań prawnych oraz niska świadomość powagi sytuacji bardzo mocno odcisnęły swoje piętno na

kondycji tej branży. Dalsze utrzymywanie takiej polityki zaprowadzi nas wprost do głębokiej zapaści a jednym z

głównych beneficjentów rezultatów tego stanu będą odbiorcy ciepła, dla których dzisiaj kreuje się jedynie wizje

„taniego dobrobytu” bez uwzględnienia realiów ekonomicznych , technicznych i społecznych w jakich działają

polskie przedsiębiorstwa ciepłownicze.

1

2

Dane IGCP wg stanu na początek 2006 r.

Dane IGCP i GUS