Ekonomiczna analiza

Bankowego Tytułu Egzekucyjnego

Piotr Buława

29 marca 2009

Warszawa ul. Długa 44/50

Spis treści

•

•

•

•

•

Wstęp – co to jest BTE

Koszty społeczne

BTE v. zwykłe postępowanie sądowe

BTE v. Urkundenprozess

Zakończenie - wnioski

Wstęp

• Prezes NBP: BTE jest najszybszą i najtańszą metodą zaspokojenia roszczeń

przez banki.

• W roku 2003 nadano klauzule wykonalności 507602 Bankowym Tytułom

Egzekucyjnym.

• W roku 2003 banki dochodziły 98% swoich wierzytelności w drodze

Bankowego Tytułu Egzekucyjnego.

Wstęp

• Bankowy Tytuł Egzekucyjny jest instytucją istniejącą tylko w polskim

systemie prawnym i funkcjonuje już od ponad 70 lat.

• Podobne instytucję w Europie istnieją w Danii i na Węgrzech, jednakże dla

swej ważności wymagają aktu notarialnego.

• Bankowy Tytuł Egzekucyjny był przyczyną wydania ponad 30 orzeczeń przez

Trybunał Konstytucyjny.

Wstęp

Bankowy Tytuł Egzekucyjny:

• jest wystawiany wyłącznie przez bank lub instytucję kredytową,

• służy dochodzeniu roszczeń wynikających z czynności bankowej,

• może być wydany wyłącznie po złożeniu pisemnego oświadczenia o poddaniu

się egzekucji w drodze BTE. Oświadczenie jest składane podczas zawierania

czynności bankowej.

• jest tytułem egzekucyjnym na równi z orzeczeniem sądowym.

Wstęp

Typowe postępowanie z BTE.

• Zawarcie czynności bankowej przez bank z kredytobiorcą i złożeniu przez

kredytobiorcę pisemnego oświadczenia o poddaniu się egzekucji w drodze

BTE.

• Powstanie zwłoki po stronie osoby trzeciej w związku z powyższą czynnością

bankową.

• Wystawienie BTE przez bank przeciwko osobie trzeciej.

• Wniosek banku do sądu o nadanie BTE klauzuli wykonalności.

Wstęp

• W postępowaniu o nadanie BTE klauzuli wykonawczej sąd bada tylko:

1. wniosek o nadanie klauzuli wykonalności,

2. tytuł egzekucyjny, czyli BTE,

3. oświadczenie dłużnika o poddanie się egzekucji.

• Zgodnie z art. 97. 3 Prawa bankowego sąd rozpoznaje wniosek niezwłocznie,

nie później niż w ciągu 3 dni od złożenia wniosku. W praktyce średnio 3

miesiące.

• Tytuł wykonawczy jest podstawą egzekucji.

Wstęp

Możliwość obronny dłużnika przed BTE:

• Powództwo przeciwegzekucyjne – ograniczone do zarzutów formalnych.

• Postępowanie o ustalenie stosunku prawnego – nie wstrzymuje egzekucji.

• Zwykłe postępowanie sądowe o bezpodstawne przeprowadzenie

egzekucji – nie wstrzymuje egzekucji.

Koszty społeczne

• Ekonomiczna analiza BTE nie może ograniczyć się tylko do wykazania

korzyści po stronie instytucji kredytowej, gdyż proste przesunięcie kosztów z

instytucji kredytowej na dłużnika nie powinno być objęte ochroną prawną.

• Wystawienie BTE przez instytucję kredytową powinno prowadzić do lepszej

efektywności Pareto. Efektywność taka może zostać osiągnięta wtedy, kiedy

nie jest możliwa poprawa pozycji jednego podmiotu, bez pogorszenia pozycji

innego podmiotu.

Koszty społeczne

• Możliwość wystawienia BTE, zamiast stosowania innych instytucji prawnych

w celu windykacji wierzytelności przez instytucję kredytową, nie może

spowodować pogorszenia ogólnej sytuacji dłużnika banku.

• Sam fakt wystawienia BTE powoduje negatywne skutku dla dłużnika

przez pogorszenie jego sytuacji procesowej.

Koszty społeczne

• Pozycje instytucji kredytowej i dłużnika są wzajemnie powiązane. Obniżenie

kosztów po stronie instytucji kredytowej, działającej na rynku

charakteryzującym się wysoką konkurencyjnością, powoduje obniżenie ceny

kredytu dla klienta.

• W praktyce obniżenie kosztów kredytu nie jest równe obniżeniu cen kredytu,

dlatego aby spełnić kryteria efektywności Pareto, możliwość wystawienia BTE

powinna prowadzić do obniżenia kosztów społecznych.

Koszty społeczne

• Obniżenie kosztów społecznych w przypadku BTE nastąpi, jeśli obniżona

zostanie suma poniesionych kosztów przez bank i kredytobiorcę.

• Suma powyższych kosztów składa się nie tylko z kosztów

postępowania przed sądem, ale także z kosztów spowodowanych

wystawieniem bezpodstawnego BTE.

BTE v. zwykłe postępowanie

sądowe

BTE v. zwykłe postępowanie sądowe

• Ekonomicznym celem postępowania cywilnego jest zminimalizowanie sumy

kosztów administracyjnych i kosztów błędu.

• Koszty społeczne spowodowane konkretnym postępowaniem cywilnym „Kp”

składają się z kosztów administracyjnych „ka” i kosztów błędu „kb”.

Kp = ka + kb

BTE v. zwykłe postępowanie sądowe

• Koszty zwykłego postępowania sądowego nie są obarczone kosztami błędu,

gdyż egzekucja jest dokonywana po wydaniu wyroku w procesie sądowym.

• Koszty administracyjne składają się z:

- wydatków stron w postępowaniu przed sądem (PS)

- kosztów banku, które są związane z utrzymaniem lokat (L), z których muszą

być utworzone rezerwy na należności nieuregulowane.

BTE v. zwykłe postępowanie sądowe

• Rezerwa na należności nieregulowane:

- w okresie od 1 miesiąca do 3 miesięcy wynosi 20% całej należnej kwoty,

- w okresie od 4 miesiąca do 6 miesiąca wynosi 50% całej należnej kwoty,

- w okresie powyżej 6 miesięcy wynosi 100% całej należnej kwoty.

BTE v. zwykłe postępowanie sądowe

• Należy uwzględnić art. 14 Ustawy o kredycie konsumenckim, który dopuszcza

zerwanie umowy przez bank dopiero po niezapłaceniu dwóch rat kredytu przez

konsumenta (zazwyczaj raty płaci się co miesiąc) oraz po 30 dniowym okresie

wypowiedzenia.

• Postępowanie o nadanie klauzuli wykonalności trwa średnio do 3 miesiący.

• Z tej przyczyny pułap 20% i 50% rezerwy zostanie pominięty w dalszych

wyliczeniach.

• Jeśli należność nieregulowana istnieje dłużej niż 6 miesięcy (t) rezerwa musi

wynosić 100% całej należności z kredytu.

BTE v. zwykłe postępowanie sądowe

• Oprocentowanie lokat 1 miesięcznych w banku X wynosi od 1% do 2%.

• Jeśli kwota lokaty jest wyższa niż 99 999 PLN to oprocentowanie wynosi 2%.

• Depozyt taki musi być co miesiąc odnawiany co powoduje, że oprocentowanie

w okresie dłuższym niż 1 miesiąc nie jest stałe i wynosi:

(1+L)t

BTE v. zwykłe postępowanie sądowe

Kp1 = PS + L x (1+pl)t

Kp1 – koszty zwykłego postępowania sądowego

PS – wydatki stron związane z postępowaniem przed sądem

pl – oprocentowanie lokaty

L – wysokość lokaty

t – czas trwania lokaty liczony w miesiącach

BTE v. zwykłe postępowanie sądowe

• Koszty postępowania sądowego z BTE są znacząco niższe. Na koszty

administracyjne składają się tylko koszty związane z postępowaniem o nadanie

klauzuli wykonalności oraz postępowaniem egzekucyjnym.

• Koszty postępowania o nadanie klauzuli wykonalności oraz postępowania

egzekucyjnego w postępowaniu z BTE są takie same jak w przypadku

postępowania bez BTE dlatego koszty te zostaną pominięte w dalszych

rozważaniach.

BTE v. zwykłe postępowanie sądowe

• W postępowaniu z BTE pojawiają się koszty związane z wystawieniem

bezpodstawnego BTE.

• Wystawienie bezpodstawnego BTE skutkuje wszczęciem procesu sądowego

przez dłużnika przeciwko bankowi. Koszty takiego procesu są generalnie takie

same jak w przypadku postępowania bez BTE (PS). Jedyną różnicą jest

przełożenie ciężaru finansowania procesu sądowego z banku na dłużnika.

BTE v. zwykłe postępowanie sądowe

• Z powodu wystawienia BTE dłużnik musi bezwarunkowo uiścić kwotę

określoną w BTE na rzecz banku lub kwota ta zostanie ściągnięta w

postępowaniu egzekucyjnym przez komornika.

• Brak takiej kwoty pieniędzy można by zniwelować przez zaciągnięcie kredytu

o wysokości równej kwocie w BTE, na okres do zakończenia postępowania

cywilnego.

• Kredyt (KR) taki nie byłby tani i w pewnych sytuacjach wręcz niemożliwy do

otrzymania.

BTE v. zwykłe postępowanie sądowe

• Zgodnie z art. 359 par 21 k.c. maksymalna wysokość odsetek wynikających z

czynności prawnych nie może w stosunku rocznym przekraczać

czterokrotności wysokości stopy kredytu lombardowego NBP. Obecnie stopa

lombardowa NBP wynosi 5%, dlatego należy przyjąć, że koszt takiego kredytu

wynosiłby 20% w skali roku. Z powodu wystawienia BTE dłużnik musi

bezwarunkowo uiścić kwotę określoną w BTE na rzecz banku lub kwota ta

zostanie ściągnięta w postępowaniu egzekucyjnym prowadzonym przez

komornika.

BTE v. zwykłe postępowanie sądowe

• Zwykły kredyt spłaca się w ratach, co nie zapewnia dłużnikowi posiadania

całej kwoty z BTE do czasu wygrania postępowania sądowego.

• Rozwiązaniem jest zaciąganie przez dłużnika krótkoterminowych kredytów

np. 1 miesięcznych.

BTE v. zwykłe postępowanie sądowe

• Zgonie z opinią Prezesa NBP z dnia 14 września 2004 r. liczba przypadków

kwestionowania przez dłużnika zasadności egzekucji prowadzonej na

podstawie BTE w trybie art. 189 i art. 840 k.p.c. oraz zażalenia na

postanowienie sądu o nadaniu klauzuli wykonalności wynosi 1% wszystkich

przypadków.

• Na potrzeby badania przyjęty został współczynnik błędu, czyli

prawdopodobieństwa wystawienia bezpodstawnego BTE, w wysokości 1%

(R).

BTE v. zwykłe postępowanie sądowe

Kp2 = R x (PS + KR x (1 + pk)t)

Kp2 – koszty postępowania sądowego z BTE

R – współczynnik prawdopodobieństwa wystawienia bezpodstawnego BTE

PS – koszty stron związane z postępowaniem przed sądem

KR – wysokość kredytu

pk – oprocentowanie kredytu

T - czas rolowanie kredytu liczony w miesiącach

BTE v. zwykłe postępowanie sądowe

Kp1 > Kp2

PS + L (1 +pl)t > R x (PS + KR x (1+pk)t )

PS + L x 1,02t > 0,01 x (PS + KR x 1,2t ) | x 100

100 x PS +L x 1,02t > PS + KR x 1,2t | - PS

99 x PS + L x 1,02t > KR x 1,2t | – 1,2t

L x 1,02t – KR x 1,2t + 99 x PS > 0

BTE v. zwykłe postępowanie sądowe

L x 1,02t – KR x 1,2t + 99 x PS > 0

• Wysokość lokaty jest równa wysokości kredytu.

• Powyższa nierówność nie pokazuje jednoznacznie, czy stosowanie BTE obniża

koszty społeczne, gdyż nie dla każdej zmiennej „t” lewa strona nierówności

będzie miała wartość dodatnią.

• Nierówność ta jednakże, ze względu na pomnożenie kosztów postępowania

przez 99, będzie prawdziwa dla relatywnie krótkiego procesu sądowego.

BTE v. zwykłe postępowanie sądowe

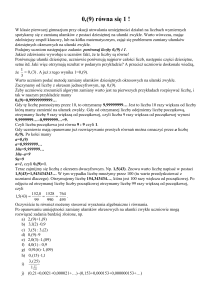

• Zakładając, że koszty postępowania sądowego wynoszą 5000 PLN, zaś kwota

na BTE 50 000 PLN, można ustalić relację pomiędzy odsetkiem

bezpodstawnie wystawionych BTE, a długością postępowania sądowego

L x 1,02t – KR x 1,2t + 99 x PS > 0

5000 PLN + 50 000 PLN (1+ 0,00166)t = R x (5000 PLN + 50 000 PLN x (1 +

0,0166)t)

f(t) = (5000 + 50000 x 1,00166t) / (5000 + 50000 x 1,0166t

BTE v. zwykłe postępowanie sądowe

• Tabela ilustruje zależność pomiędzy dopuszczalnym błędem banku przez

wystawienie bezpodstawnego BTE, a okresem postępowania sądowego

liczonego w miesiącach.

BTE v. zwykłe postępowanie sądowe

• Celem wykresu jest pokazanie, że nawet przy bardzo wysokim odsetku

bezpodstawnie wystawionych BTE, instytucja ta wpływa pozytywnie na obniżenie

kosztów postępowania sądowego, a w konsekwencji powoduje lepszą alokację dóbr

w społeczeństwie.

BTE v. Urkundenprozess

BTE v. Urkundenprozess

• Niemieckie banki nie posiadają własnego przyśpieszonego postępowania

egzekucyjnego, jednakże mogą korzystać z ogólnych przyśpieszonych

postępowań przewidzianych niemieckim kodeksem postępowania cywilnego

(ZPO).

• W celu egzekucji wierzytelności z działalności bankowej najczęściej

stosowanym postępowaniem przez banki jest Urkundenprozess. Procedura jest

regulowana art. 592-600 ZPO.

BTE v. Urkundenprozess

• Postępowanie może być wszczęte w celu egzekucji:

a. płatności określonej sumy pieniędzy,

b. świadczenie konkretnej rzeczy w ustalonym zakresie,

c. świadczenie z papierów wartościowych.

• Urkundenprozess

zostanie

wszczęty,

jeśli

na

podstawie

przedstawionych przez powoda dokumentach można ustalić wszystkie

fakty, które są niezbędne do stwierdzenia istnienia roszczenia.

BTE v. Urkundenprozess

• W celu przyśpieszenia postępowania poza przesłuchaniem stron

dopuszczalne są tylko dowody z dokumentów (schriftliche

Beweismittel).

• Postępowanie dowodowe może dotyczyć tylko autentyczności

dokumentów stwierdzających istnienie rozszczenia lub faktów

ustanawiających roszczenia.

• Rozszerzenie postępowania dowodowego może nastąpić tylko za zgodą

powoda.

BTE v. Urkundenprozess

• W wyniku postępowania sąd wydaje wyrok zastrzeżony (Vorbehaltsurteil),

który nie jest wyrokiem ostatecznym (Endurteil), gdyż pozwany może wszcząć

postępowanie w trybie zwykłym (Nachverfahren)

• Chociaż wyrok nie jest wyrokiem ostatecznym to jest jednak tytułem

egzekucyjnym. Jest to podstawowa różnica między Urkundenprozess, a polskim

postępowaniem nakazowym, gdzie po wniesieniu sprzeciwów sąd wyznacza

rozprawę.

BTE v. Urkundenprozess

• Urkundenprozess

jest

kompromisem

między

możliwością

przeprowadzenia szybkiej egzekucji należności, a ochroną dłużnika

przed nadużyciami drugiej strony.

• Warunkiem koniecznym efektywności niniejszego postępowania jest

sprawnie działający system sądowniczy.

• W praktyce jest możliwe w ciągu 1 miesiąca od wszczęcia

postępowania otrzymanie tytułu egzekucyjnego

BTE v. Urkundenprozess

• Urkundenprozess umożliwia tylko częściową merytoryczną kontrole

postępowania i pozwala wyeliminować tylko oczywiście nieuzasadnione

roszczenia banków przeciwko swoim dłużnikom, dlatego Urkundeprozess będzie

generował koszty błędu w procesie sądowowy.

• Urkundenprozess generuje koszty administracyjne związane z wszczęciem

procesu sądowego.

• Postępowanie z BTE nie generuje kosztów administracyjnych i przy niskim

odsetku bezpodstawnych BTE należy uznać, że niższe prawdopodobieństwo

błędu w procesie sądowym nie zrekompensuje kosztów administracyjnych

Zakończenie

•

BTE generuje niższe koszty społeczne niż zwykłe

postępowanie sądowe.

•

Efektywność BTE jest tym wyższa, im szybsze jest

zwykłe postępowanie sądowe.

•

Urkundenprozess może generować niższe koszty

społeczne, jeśli odsetek wystawianych bezpodstawnych

BTE byłby wysoki, zaś opłaty sądowe relatywnie

wysokie.

Dziękuje za uwagę