Załącznik nr 4 do SIWZ

- OPIS PRZEDMIOTU ZAMÓWIENIA –

a. Przedmiot zamówienia:

„Ochrona ubezpieczeniowa obejmująca życie pracowników Sądu Rejonowego SzczecinCentrum w Szczecinie ich współmałżonków oraz pełnoletnie dzieci pracowników Sądu”.

b. Termin realizacji zamówienia:

1. Okres wykonania zamówienia: od 01.06.2015 r. do 31.05.2017 r.

III . Informacje o Zamawiającym

1. Liczba zatrudnionych pracowników – 375 osób

2. Przewidywana liczba osób, które przystąpią do ubezpieczenia - 300 osób. Liczba ta została

ustalona na podstawie obecnie zawartych umów ubezpieczenia. Zamawiający informuje,

że nie ma wpływu na ilość pracowników, którzy przystąpią do ubezpieczenia.

Przystąpienie do ubezpieczenia przez inną niż wskazana powyżej ilość pracowników,

będzie zobowiązywało Wykonawcę do zawarcia umowy ubezpieczenia na warunkach

przedstawionych w ofercie i nie będzie mogło być podstawą do jakiegokolwiek roszczenia

za strony wykonawcy.

Maksymalna wartość zamówienia nie przekroczy równowartości 134.000 euro.

3. Struktura zatrudnienie (stan na 31 marca 2015 r.) przedstawia się następująco:

płeć/wiek 20-25 26-30 31-35 36-40 41-45 46-50 51-55 56-60 61-65 66-70 Razem

K

6

39

60

65

67

32

21

20

1

2

313

M

1

12

12

20

9

2

4

1

1

0

62

Razem

7

51

72

85

76

34

25

21

2

2

375

4. Wśród pracowników Sądu Rejonowego Szczecin-Centrum w Szczecinie nie ma osób

pracujących w warunkach uciążliwych i szkodliwych dla zdrowia.

IV . Warunki ubezpieczenia:

1. Do ubezpieczenia będą mogli przystąpić pracownicy zatrudnieni przez Zamawiającego

na podstawie umowy o pracę, umowy zlecenia, umowy o dzieło, mianowania, powołania

lub innej umowy cywilno – prawnej oraz ich małżonkowie partnerzy życiowi i

pełnoletnie dzieci pracownika, którzy w dniu składania deklaracji przystąpienia

ukończyli 18 rok życia.

Partner życiowy będzie traktowany przez Wykonawcę analogicznie do współmałżonka

również w kontekście ryzyk zgonu współmałżonka, zgonu współmałżonka w wyniku

nieszczęśliwego wypadku oraz zgonu rodzica lub teścia ubezpieczonego (za teścia

uznany będzie rodzic partnera Ubezpieczonego).

2. Prawo przystąpienia do ubezpieczenia przysługuje również osobą wymienionym w ust.1,

którzy byli objęci ubezpieczeniem grupowym funkcjonującym u Zamawiającego, a

którzy w momencie wprowadzania nowej ochrony przebywają na zwolnieniu lekarskim

bądź w szpitalu, na urlopie macierzyńskim, tacierzyńskim, rodzicielskim.

3. Zamawiający nie gwarantuje, że przewidywane osoby przystąpią do grupowego

ubezpieczenia na życie. Zmiana liczby ubezpieczonych nie będzie miała wpływu na

składkę miesięczną za jednego ubezpieczonego, na warunki i zakres ubezpieczenia

wynikające z umowy ubezpieczenia.

4. Wykonawca uzna swoją odpowiedzialność za skutki stanów chorobowych oraz

wypadków, które zostały stwierdzone/zaszły przed początkiem odpowiedzialności

Wykonawcy, a których skutki ujawniły się po rozpoczęciu odpowiedzialności

Wykonawcy pod warunkiem, że osoby wymienione w ust.1 były ubezpieczone w ramach

ubezpieczenia grupowego bezpośrednio przed zawarciem umowy ubezpieczenia oraz

dane ryzyko było w zakresie ochrony u poprzedniego ubezpieczyciela.

5. Karencja:

a. Wykonawca obejmie ubezpieczeniem osoby wymienione w pkt IV.1 bez okresu

karencji, tj. od daty zawarcia umowy grupowego ubezpieczenia na życie,

b. Wykonawca nie będzie stosował karencji w przypadku osób nowo wstępujących

do grupy, jeżeli złożą one deklarację uczestnictwa przez upływem 3 miesięcy

liczonych od:

- Daty początku ochrony ubezpieczenia określonej w umowie ubezpieczenia

(01.06.2015 r.)

- Daty powstania stosunku pracy pomiędzy Zamawiającym a

Ubezpieczonym, jeżeli stosunek pracy powstał po dniu rozpoczynającym

ochronę ubezpieczeniową (01.06.2015 r.)

c. W pozostałych przypadkach będą miały zastosowanie okresy karencji wynikające

z ogólnych warunków ubezpieczenia Wykonawcy.

6. Indywidualna kontynuacja:

Umowa musi gwarantować Ubezpieczonym prawo do dożywotniej indywidualnej

kontynuacji ubezpieczenia, bez względu na wiek po ustaniu stosunku prawnego

łączącego Zamawiającego z Ubezpieczonym. Gwarancja dotyczy zakresu

ubezpieczenia, warunków ubezpieczenia, wysokości świadczeń oraz wysokości

miesięcznej składki.

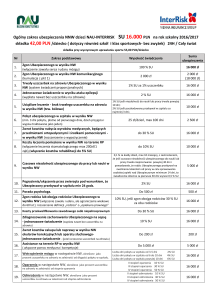

7. Składka w wysokości maksymalnie 55,00 zł:

a. Miesięczna cena za ubezpieczenie będzie

- iloczynem ilości osób zadeklarowanych do ubezpieczenia (przewidywana

ilość 300 osób), zaoferowanej stawki składki za jednego ubezpieczonego

(maksymalnie 55,00 zł)

- Płatna miesięcznie

- Przekazywana jednym przelewem na konto bankowe Wykonawcy w

terminie do 1 dnia miesiąca, za który jest należna

- Składka ubezpieczeniowa za dziecko, małżonka i partnera życiowego

pracownika będzie opłacana z wynagrodzenia netto pracownika. Składka

łączna będzie przekazywana przez Zamawiającego na wskazane przez

Wykonawcę konto bankowe.

8. Wysokość świadczeń: Zaproponowana maksymalna wysokość świadczeń powinna

zawierać wszystkie opłaty, prowizje, wynagrodzenie podwykonawców i innych osób, a

także podatki i wszelkie inne składniki wpływające na cenę. W wyliczeniu wartości

świadczenia Wykonawca powinien uwzględnić wynagrodzenie za pośrednictwo w

zawieraniu i obsłudze grupowych ubezpieczeń na życie nie mniejsze niż 10%.

9. Wykonawca zapewni likwidację szkody w ciągu 30 dni roboczych od daty zgłoszenia

szkody, a w przypadku braku kompletnej dokumentacji niezbędnej do rozpatrzenia

roszczenia, Wykonawca zobowiązuje się do wypłaty świadczenia w terminie 5 dni od

wyjaśnienia wszystkich okoliczności niezbędnych do ustalenia odpowiedzialności..

10. Wypłata świadczenia z tytułu: śmierci ubezpieczonego w następstwie nieszczęśliwego

wypadku, śmierci ubezpieczonego w następstwie wypadku komunikacyjnego, śmierci

ubezpieczonego w następstwie wypadku przy pracy, śmierci ubezpieczonego w

następstwie zawału serca lub udaru mózgu, wystąpienia trwałego uszczerbku na zdrowiu

ubezpieczonego w następstwie nieszczęśliwego wypadku, wystąpienia trwałego

uszczerbku na zdrowiu ubezpieczonego w następstwie zawału serca lub udaru mózgu,

operacji chirurgicznych zasadna jest bez względu na długość czasu jaki upłynął

pomiędzy śmiercią, wystąpieniem trwałego uszczerbku na zdrowiu ubezpieczonego lub

przeprowadzona operacją chirurgiczną a zdarzeniem je wywołującym.

11. W stosunku do wymienionych w pkt. IV.1 zgłaszanych do ubezpieczenia nie będzie

dokonywana żadna medyczna ocena ryzyka (ankiety medyczne, kwestionariusze

zdrowotne). Wykonawca nie będzie wymagał przedstawienia informacji na temat stanu

zdrowia ubezpieczonych.

12. W przypadku konieczności stawienia się ubezpieczonego na komisji

lekarskiej/przeprowadzenia badania lekarskiego, Wykonawca zapewni organizację

komisji lekarskiej/badania lekarskiego orzekających o stanie zdrowia ubezpieczonych na

potrzeby realizacji umowy, w placówkach medycznych zlokalizowanych na terenie

miejscowości siedziby Zamawiającego.

13. Wykonawca gwarantuje kontynuację ochrony ubezpieczeniowej dla osób

ubezpieczonych, które w trakcie trwania umowy ubezpieczenia ukończyły 70 rok życia.

W przypadku osób przekraczających ten wiek i będących nadal pracownikami następuje

wydłużenie odpowiedzialności dla całego zakresu ubezpieczenia do czasu trwania

stosunku prawnego łączącego go z Ubezpieczającym.

14. Zamawiający zobowiązuje się do obsługi grupowego ubezpieczenie poprzez wskazanie

osoby , która będzie prowadzić powyższą obsługę a do obowiązków będzie należało:

a. Informowanie pracowników Zamawiającego o możliwości przystąpienia do

grupowego ubezpieczenia na życie

b. Sporządzanie comiesięcznych zestawień osób przystępujących i występujących z

ubezpieczenia

c. Naliczanie comiesięcznych składek,

d. Przekazywanie dokumentacji i wszelkiej korespondencji związanej z

ubezpieczeniem grupowym,

e. Pomoc w wypełnianiu zgłoszeń roszczeń pracowników objętych ubezpieczeniem,

udzielanie pracownikom wszelkiej informacji związanych z ubezpieczeniem

grupowym.

15. Jeżeli ogólne warunki ubezpieczenia Wykonawcy będą zawierały korzystniejsze zapisy

niż postanowienia SIWZ, przyjmuje się je za obowiązujące, a w sprawach

nieuregulowanych przez SIWZ obowiązują OWU Wykonawcy.

16. Nie dopuszcza się pomniejszenia kwoty wypłaty świadczenia z tytułu zgonu

ubezpieczonego będącego następstwem nieszczęśliwego wypadku, czy zgonu

ubezpieczonego w wyniku zawału serca lub udaru mózgu o świadczenia wcześniej

wypłacone z tytułu trwałego uszczerbku na zdrowiu ubezpieczonego będącego wynikiem

tego samego nieszczęśliwego wypadku, czy zawału serca lub udaru mózgu.

17. Wykonawca zobowiązuje się, w terminie 3 miesięcy od daty zawarcia umowy

ubezpieczenia, do nieodpłatnego udostępnienia Zamawiającemu elektronicznego systemu

obsługi polisy. System ten, poprzez łącza internetowe, usprawniać musi obsługę polisy,

umożliwiając dokonywanie w drodze elektronicznej, co najmniej następujących

czynności:

generowanie wniosku o wypłatę świadczeń umożliwiające jego późniejsze

wydrukowanie,

generowanie wniosku o przejście na indywidualną kontynuację umożliwiające jego

późniejsze wydrukowanie,

prowadzenie ewidencji osób objętych programem ubezpieczenia,

ewidencjonowanie osób przystępujących do programu ubezpieczenia,

ewidencjonowanie osób występujących z programu ubezpieczenia,

ewidencjonowanie zmian danych osobowych osób objętych programem

ubezpieczenia,

generowanie

indywidualnych

potwierdzeń

uczestnictwa

w

programie

ubezpieczeniowym,

możliwość konsultacji telefonicznej z konsultantem INFOLINII,

ewidencjonowanie danych i możliwość zmiany danych ubezpieczającego,

rozliczenie składek miesięcznych.

18. Likwidacja świadczeń powinna gwarantować:

możliwość zgłaszania świadczeń za pośrednictwem Internetu,

możliwość zgłaszania świadczeń w jednostkach Wykonawcy rozlokowanych na

terenie Polski,

dedykowanie przez Wykonawcę indywidualnego opiekuna odpowiedzialnego za

właściwe realizowanie zgłaszanych świadczeń.

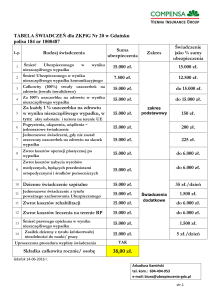

V . Zakres Ubezpieczenia:

Zakres ochrony ubezpieczenia powinien obejmować niżej wymienione świadczenia:

Nr

świadczenia

1

Rodzaj świadczenia

8

9

Zgon

Zgon w następstwie nieszczęśliwego wypadku (skumulowana wartość

świadczenia)

Zgon w następstwie zawału serca lub udaru mózgu (skumulowana wartość

świadczenia)

Zgon w następstwie wypadku komunikacyjnego (skumulowana wartość

świadczenia)

Zgon w następstwie wypadku przy pracy (skumulowana wartość świadczenia)

Zgon współmałżonka lub partnera życiowego

Zgon współmałżonka lub partnera życiowego w następstwie wypadku

(skumulowana wartość świadczenia)

Zgon rodzica

Zgon rodzica małżonka lub rodzica partnera życiowego

10

Osierocenie dziecka

2

3

4

5

6

7

11

12

13

14

15

16

17

18

19

Wystąpienie u Ubezpieczonego trwałej niezdolności do pracy

w następstwie choroby lub wypadku (renta miesięczna płatna przez 5 lat lub

jednorazowe świadczenie)

Wystąpienie u Ubezpieczonego poważnego (ciężkiego) zachorowania

Trwały uszczerbek na zdrowiu Ubezpieczonego w następstwie

Wypadku

–

(za 1 % orzeczonego trwałego uszczerbku na zdrowiu)

Trwały uszczerbek na zdrowiu Ubezpieczonego w następstwie

Zawału serca lub udaru mózgu

–

(za 1 % orzeczonego trwałego

uszczerbku na zdrowiu)

Zgon dziecka i urodzenie martwego dziecka

Urodzenie się dziecka

Leczenie Ubezpieczonego na OIOM/OIT

Leczenie w szpitalu (za 1 dzień pobytu w szpitalu)

- za pobyt spowodowany chorobą (skumulowana wartość

świadczenia)

- za pobyt spowodowany nieszczęśliwym wypadkiem

(skumulowana wartość świadczenia)

Wystąpienie u dziecka Ubezpieczonego poważnego (ciężkiego) zachorowania.

waga

świadczenia

5/0

3/0

3/0

3/0

3/0

5/0

3/0

9/0

9/0

3/0

7/0

4/0

10/0

10/0

2/0

8/0

4/0

10/0

3/0

3/0

20

21

22

23

Rekonwalescencja

Operacje chirurgiczne

Leczenie specjalistyczne

Refundacja kosztów zakupu leków

3/0

3/0

3/0

4/0

120/0

Wartości podane w tabelach powinny być wartościami skumulowanymi tzn. kwoty podane

w tabelach są ostatecznymi kwotami do wypłaty z tytułu realizacji danego ryzyka.

VI .Definicje:

1.

Dziecko – dziecko własne, przysposobione, pasierb ubezpieczonego (jeżeli nie żyje

ojciec lub matka), pod warunkiem że nie ukończyło 18 roku życia, a w razie uczęszczania do

szkoły 25 roku życia lub bez względu na wiek w razie jego całkowitej niezdolności do pracy.

2.

Małżonek ubezpieczonego – osoba pozostająca z ubezpieczonym w związku

małżeńskim, w rozumieniu przepisów kodeksu rodzinnego i opiekuńczego, w stosunku, do

którego nie została, na dzień zdarzenia objętego ochroną ubezpieczeniową orzeczona separacja.

3.

Partner życiowy - wskazana w deklaracji przystąpienia ubezpieczonego podstawowego, osoba

niebędąca w formalnym związku małżeńskim, pozostająca z ubezpieczonym podstawowym - również nie

będącym w formalnym związku małżeńskim - we wspólnym pożyciu; partner życiowy nie może być

spokrewniony z ubezpieczonym podstawowym. Zmiana partnera życiowego możliwa 1 raz w roku

polisowym.

4.

Nieszczęśliwy wypadek – nagłe zdarzenie wywołane przyczyną zewnętrzną niezależne

od woli i stanu zdrowia osoby, której życie i zdrowie jest przedmiotem ubezpieczenia

5.

OIOM (OIT) – Oddział Intensywnej Opieki Medycznej (Oddział Intensywnej Terapii) –

specjalistyczny oddział szpitalny przeznaczony dla chorych wymagających intensywnego

leczenia, opieki i stałego nadzoru wyposażony w sprzęt umożliwiający ciągłe monitorowanie

czynności życiowych chorych oraz podjęcie czynności zastępczych w przypadku niewydolności

narządów lub układów ustroju. Za pobyt na OIOM (OIT) uznaje się trwający nieprzerwanie co

najmniej 48 godzin pobyt na OIOM (OIT).

6.

Rekonwalescencja- świadczenie wypłacane za trwający nieprzerwalnie maksymalnie 30

dni, bezpośrednio, po co najmniej 14-dniowym pobycie w szpitalu, pobyt na zwolnieniu

lekarskim wydanym przez szpital lub oddział szpitalny, w którym odbywało się leczenie;

świadczenie wypłacane za każdy dzień zwolnienia lekarskiego; maksymalnie za 30 dni

rekonwalescencji w każdym okresie kolejnych 12 miesięcy trwającym miedzy rocznicami

polisy.

7.

Operacje chirurgiczne - wykonawca ponosi odpowiedzialność za operacje chirurgiczne

wykonywane metodą endoskopową, zamkniętą oraz otwartą wymienione w katalogu operacji

chirurgicznych (katalog operacji chirurgicznych należy dostarczyć na etapie podpisywania umowy),

wykonane w placówce medycznej na terytorium Rzeczypospolitej Polskiej, przez lekarza o specjalności

zabiegowej, w znieczuleniu ogólnym, przewodowym lub miejscowym, niezbędnym z medycznego

punktu widzenia w celu wyleczenia lub zmniejszenia objawów choroby lub urazu, w czasie trwania

odpowiedzialności w stosunku do danego ubezpieczonego. Liczba kategorii/klas, według których

operacje zostaną podzielone i w zależności od których Ubezpieczyciel będzie wypłacał świadczenie nie

może być mniejsza niż 3 (najcięższe, pośrednie, najlżejsze) gdzie za operacje najcięższe (najbardziej

skomplikowane pod względem medycznym) wypłata świadczenia będzie najwyższa i nie mniejsza niż

50% sumy ubezpieczenia. Za operacje najlżejsze (najmniej skomplikowane pod względem medycznym)

wypłata świadczenia będzie wynosić nie mniej niż 10% sumy ubezpieczenia. Za operacje pośrednie

wypłata świadczenia nie może być mniejsza niż 30 % sumy ubezpieczenia. Dopuszcza się podział na

większą liczbę kategorii/klas o ile podział ten jest korzystniejszy niż zapisy SIWZ. Wykaz operacji

powinien zawierać minimum 520 operacji(dopuszcza się zastosowanie w ubezpieczeniu na wypadek

operacji chirurgicznych zastosowanie otwartego katalogu operacji zgodnego z Międzynarodową

Klasyfikacją Procedur Medycznych ICD9).

8.

Osierocenie dziecka – zgon Ubezpieczonego, który nastąpił przed dniem ukończenia

przez dziecko 18 roku życia, a w razie uczęszczania do szkoły 25 roku życia.

9.

Leczenie w szpitalu – każdorazowy, całodobowy pobyt w szpitalu, w celu leczenia,

trwający minimum 3 pełne dni. Maksymalna ilość dni za jaką Wykonawca ponosi

odpowiedzialność za pobyt w szpitalu wynosi 180 dni w każdym okresie kolejnych 12 miesięcy

trwającym miedzy rocznicami polisy.

10.

Poważne (ciężkie) zachorowanie ubezpieczonego – to stan chorobowy objęty

odpowiedzialnością Wykonawcy za które Wykonawca wypłaci Ubezpieczonemu świadczenie w

wysokości określonej w tabeli świadczeń. Minimalny zakres chorób objętych ochroną

ubezpieczeniową winien obejmować: anemia aplastyczna, bąblowiec mózgu, chirurgiczne

leczenie choroby wieńcowej by-pass, choroba Creutzfeldta-Jakoba, masywny zator tętnicy

płucnej leczony Operacyjnie, niewydolność nerek nowotwór złośliwy, odkleszczowe wirusowe

zapalenie mózgu, ropień mózgu, sepsa, tężec, udar, wścieklizna, zakażenie wirusem HIV w

następstwie transfuzji krwi lub w trakcie wykonywania obowiązków służbowych, zawał serca,

zgorzel gazowa, borelioza, choroba aorty brzusznej, choroba aorty piersiowej, gruźlica,

przewlekłe zapalenie wątroby, utrata kończyny wskutek choroby, utrata słuchu, wada serca,

choroba neuronu ruchowego, choroba Huntingtona, bakteryjne zapalenie mózgu lub opn

mózgowo-rdzeniowych, zakażona martwica trzustki, bakteryjne zapalenie wsierdzia,

stwardnienie rozsiane, oparzenia, transplantacja organów, utrata wzroku, oponiak, choroba

Parkinsona.

11.

Wystąpienie u Ubezpieczonego trwałej niezdolności do pracy w następstwie choroby lub

wypadku (renta miesięczna płatna przez 5 lat lub wypłata świadczenia jednorazowo) - trwała i

całkowita niezdolność do wykonywania jakiejkolwiek pracy zarobkowej w dowolnym zawodzie

oraz do samodzielnej egzystencji, będącą rezultatem nieszczęśliwego wypadku lub choroby

powstałych w okresie odpowiedzialności Wykonawcy; trwała niezdolność do pracy i

samodzielnej egzystencji oznacza, że zgodnie z aktualną wiedzą medyczną nie ma pozytywnych

rokowań, co do odzyskania przez ubezpieczonego zdolności do pracy.

12.

Rodzic – ojciec lub matka ubezpieczonego, w rozumieniu przepisów kodeksu rodzinnego

i opiekuńczego, a także ojczym lub macocha.

13.

Szpital – publiczny lub niepubliczny zakład opieki zdrowotnej udzielający świadczeń w

formie leczenia zamkniętego na terenie RP lub krajów UE.

14.

Śmierć naturalna – zgon ubezpieczonego.

15.

Trwały uszczerbek na zdrowiu – trwałe naruszenie sprawności organizmu, polegające

na uszkodzeniu organu, narządu lub układu, polegające na fizycznej utracie tego organu, narządu

lub układu lub upośledzeniu jego funkcji w wyniku nieszczęśliwego wypadku lub zawału serca

lub udaru mózgu. (tabelę oceny procentowej trwałego uszczerbku na zdrowiu należy dostarczyć

na etapie podpisywania umowy).

16.

Wypadek komunikacyjny – każdy wypadek wywołany ruchem pojazdu drogowego,

kolejowego, powietrznego, wodnego, z udziałem ubezpieczonego, jako uczestnika ruchu,

prowadzącego pojazd lub pasażera w rozumieniu zgodnym z obowiązującymi przepisami prawa.

17.

Wypadek przy pracy – nagłe zdarzenie wywołane przyczyną zewnętrzną niezależne od

woli osoby której dotyczy, pod warunkiem istnienia związku z wykonywaniem pracy.

18.

Refundacja kosztów zakupu leków - świadczenie umożliwiające odbiór w aptece lub

refundację kosztów zakupu produktów o wartości 100% sumy ubezpieczenia wskazanej w tabeli

świadczeń, po odbyciu leczenia szpitalnego spowodowanego chorobą lub nieszczęśliwym wypadkiem,

objętego odpowiedzialnością Wykonawcy na wypadek leczenia szpitalnego. Wykonawca przyzna

Ubezpieczonemu prawo do odbioru produktów w aptece lub refundację kosztów zakupu produktów po

leczeniu szpitalnym za maksymalnie trzy rozpoczęte pobyty w szpitalu, w każdym okresie kolejnych 12

miesięcy trwającym miedzy rocznicami polisy.

19.

Leczenie specjalistyczne - Wykonawca wypłaci ubezpieczonemu świadczenie w określonej

kwocie w przypadku przeprowadzenia u ubezpieczonego leczenia specjalistycznego: chemioterapii lub

radioterapii, terapii interferonowej, wszczepienia kardiowertera(defibrylatora), wszczepienia rozrusznika

serca, ablacji.

20.

Poważne (ciężkie) zachorowanie dziecka ubezpieczonego – to stan chorobowy objęty

odpowiedzialnością Wykonawcy, za które Wykonawca wypłaci Ubezpieczonemu świadczenie w

wysokości określonej w tabeli świadczeń. Minimalny zakres chorób objętych ochroną

ubezpieczeniową winien obejmować: zapalenie opon mózgowo-rdzeniowych, utratę wzroku

(ślepota), utratę słuchu, utratę kończyn, śpiączki, przewlekłego wirusowego zapalenia wątroby

typu B lub C, nowotworu złośliwego, nabytej przewlekłej choroby serca, niewydolności nerek,

ciężkiego oparzenia.

W przypadku, gdy ogólne warunki ubezpieczenia wykonawcy przewidują korzystniejsze dla

Zamawiającego definicje powyższych zdarzeń, przyjmuję się je za obowiązujące.