Informacja dla pracodawców ubiegających się o zwrot kosztów kształcenia

młodocianego pracownika - dodatkowe wyjaśniania w sprawie uzupełnia Formularza informacji

przedstawianych przy ubieganiu się o pomoc de minimis.

W związku z trudnościami w uzupełnianiu formularza przedstawiamy przykładowe informacje

pomocne przy wypełnianiu wniosku:

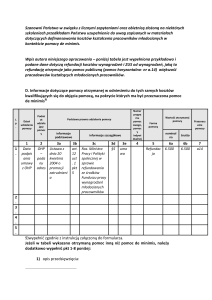

Część D formularza

Należy w niej wykazać otrzymaną pomoc w odniesieniu do tego samego młodocianego pracownika,

o którego zwrot kształcenia pracodawca wnioskuje. Jeżeli zarówno pomoc de minimis (dotacja z

gminy), jak i pomoc na szkolenie (refundacja z OHP) odnoszą się do tej samej osoby młodocianej,

wówczas podlegają one kumulacji, ponieważ pokrywają te same koszty kwalifikujące się do pomocy

(koszty zatrudnienia i przygotowania zawodowego młodocianego, przy czym zatrudnienie jest tu

jedynie formalnym elementem kształcenia , podobnie jak w przypadku stażu czy praktyki). W związku

z tym udzielenie przez gminę pomocy de minimis nie może doprowadzić do przekroczenia

maksymalnej dopuszczalnej intensywności pomocy szkoleniowej otrzymanej z OHP.

Dzień udzielenia pomocy (kol. 1)- data umowy z OHP lub dzień wydania decyzji o udzieleniu pomocy

Podmiot udzielający pomocy (kol. 2) – Ochotniczy Hufiec Pracy

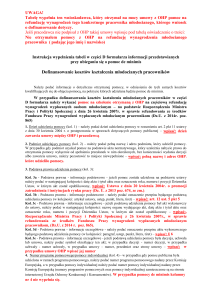

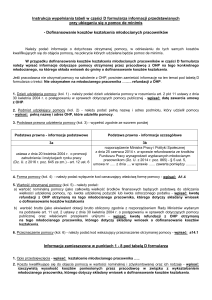

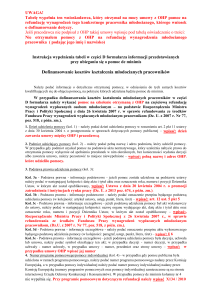

Podstawa prawna udzielenia pomocy (kol. 3) – wypełnić zgodnie z wzorem poniżej

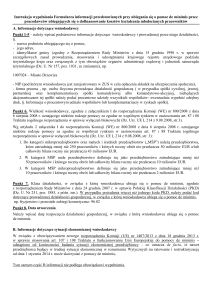

Podstawa prawna – informacje

podstawowe

3a

3b

Ustawa z dnia 20 kwietnia

Art.

2004 r. o promocji

12

zatrudnienia i instytucjach

rynku pracy (Dz. U z 2013 r.

poz. 674 ze zm.)

Podstawa prawna – informacje szczegółowe

3c

Rozporządzenie Ministra Pracy i Polityki społecznej

z dnia 26 kwietnia 2007 r. w sprawie refundowania

ze środków Funduszu Pracy wynagrodzeń

wypłacanych młodocianym pracownikom (Dz. U.

Nr 77 poz. 518 ze zm.)

3d 3e

-

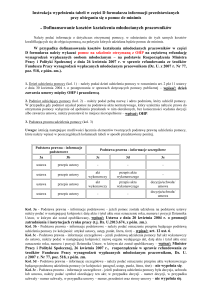

Numer programu pomocowego, pomocy indywidualnej (kol. 4) – w przypadku refundacji

wynagrodzeń z OHP to nr X134/2010

Forma pomocy (kol. 5) - wynikająca z umowy np. refundacja

Wartość otrzymanej pomocy (kol. 6)- w przypadku refundacji z OHP wartość nominalna i brutto będą

takie same

Przeznaczenie pomocy (kol. 7) należy podać odpowiedni kod z tabeli znajdującej się w instrukcji

wypełniania tabeli

Punkty pod tabelą D:

- opis przedsięwzięcia – kształcenie młodocianego pracownika

- koszty kwalifikujące się do objęcia pomocą w wartości nominalnej i zdyskontowanej oraz ich rodzaje

należy wskazać wszystkie koszty, które poniósł pracodawca; do kosztów kwalifikujących się zalicza

się: wynagrodzenia i obowiązkowe składki na ubezpieczenia społeczne osób prowadzących szkolenie,

koszty podróży osób prowadzących szkolenie i uczestników szkolenia, w tym koszty zakwaterowania,

inne wydatki bieżące, w tym w szczególności wydatki na materiały bezpośrednio związane ze

szkoleniem, amortyzację narządzi i wyposażenia w zakresie w jakim są wykorzystywane wyłącznie na

potrzeby szkolenia, koszty usług konsultacyjnych i doradczych związanych ze szkoleniem, koszty

wynagrodzeń wypłacanych młodocianym w zakresie określonym w przepisach i składek na

ubezpieczenia społeczne od tych wynagrodzeń (potwierdzenia poniesienia kosztów pracodawca

zachowuje w swojej dokumentacji)

- maksymalna dopuszczalna intensywność pomocy -60% - zwiększenie intensywności:

o 10% w przypadku szkoleń dla pracowników znajdujących się w szczególnie niekorzystnej

sytuacji lub dla osób niepełnosprawnych, czyli w sumie 70%

o 10% w przypadku kształcenia młodocianego w średnim przedsiębiorstwie, czyli w sumie

70%

o 20% w przypadku kształcenia młodocianego w małym przedsiębiorstwie , czyli w sumie 80%

o 20% w przypadku kształcenia młodocianego w mikroprzedsiębiorstwie, czyli w sumie 80%

- intensywność pomocy już udzielonej w związku z kosztami, o których mowa w pkt 2- wyrażona w %

oblicza się w następujący sposób:

wartość otrzymanej pomocy z tabeli D/ koszty kwalifikujące się do objęcia pomocą x 100

np. 4000 zł wielkość pomocy z OHP, 10 000 zł wszystkie koszty nauki zawodu, czyli intensywność 40%

- lokalizacja przedsięwzięcia – adres pod którym odbywała się nauka,

- cele, które mają być osiągnięte w związku z realizacją przedsięwzięcia: wykształcenie młodocianego

pracownika,

- etapy realizacji przedsięwzięcia – nie dotyczy

- data rozpoczęcia oraz zakończenia realizacji projektu – data zawarcia umowy i jej zakończenia lub

data egzaminu jeżeli jest wcześniejsza