Załącznik Nr 1

zarządzenia nr 12/2010/2011

Dyrektora Szkoły Podstawowej nr 2

w Tarnowie

z dnia 21 grudnia 2010r.

Regulamin Kontroli Zarządczej

Szkoły Podstawowej nr 2 im. S. Konarskiego

w Tarnowie

Na podstawie art. 69 ust. 1 pkt. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych

(Dz. U. Nr 157, poz. 1240 ze. zm.) oraz komunikatu MF nr 23 z dnia 16 grudnia 2009

w sprawie standardów kontroli zarządczej dla sektora finansów publicznych zostaje

wprowadzony niniejszy Regulamin.

Rozdział 1

Postanowienia ogólne

§1

1. Regulamin określa sposób organizacji i zasady przeprowadzania kontroli zarządczej

w Szkole Podstawowej nr 2.

2. Pojecie kontroli zarządczej należy rozumieć w sposób określony w artykule 68 pkt. 1

ustawy o finansach publicznych.

3. Za zapewnienie funkcjonowania kontroli zarządczej odpowiedzialny jest Dyrektor Szkoły.

4. Postanowienia regulaminu mają zastosowanie do wewnętrznych komórek organizacyjnych

i pracowników Szkoły Podstawowej nr 2.

Rozdział 2

Organizacja kontroli zarządczej

§2

1. Kontrola zarządcza to ogół działań podejmowanych dla zapewnienia realizacji celów

i zadań szkoły w sposób zgodny z prawem, efektywny, oszczędny i terminowy, opracowany

w celu dostarczenia racjonalnego zapewnienia co do realizacji celów w następujących

obszarach:

- zgodności działalności z przepisami prawa oraz wewnętrznymi procedurami,

- skuteczności i efektywności działania,

- wiarygodności sprawozdań,

- ochrony zasobów,

- przestrzegania i promowania zasad etycznego postępowania,

- efektywności i skuteczności przepływu informacji,

- zarządzania ryzykiem.

§3

1. System kontroli zarządczej jest to zintegrowany zbiór elementów i czynności kontrolnych

obejmujący samokontrolę, kontrolę funkcjonalną i instytucjonalną.

§4

1. Istotą czynności kontrolnych jest szczegółowe zbadanie i porównanie stanu faktycznego

z obowiązującą dla niego normą oraz ustalenie odchyleń od tej normy.

2. W trakcie czynności kontrolnych ocena badanego stanu faktycznego powinna odbywać się

według kryteriów, do których zalicza się:

- poprawność organizacyjną komórki lub stanowiska pracy z punktu widzenia realizowanych

celów (kompetencje, sprawność, prawidłowość i efektywność przyjętych rozwiązań

organizacyjnych i kierunków działania, a także doboru środków w celu wykonania

założonych zadań),

- legalność, czyli zgodność z obowiązującymi przepisami i normami prawnymi,

- gospodarność - ocena kontrolowanych zjawisk, procesów gospodarczych i finansowych

z punktu widzenia racjonalności, efektywności i celowości podejmowanych decyzji,

a następnie ich realizacji: gospodarowanie aktywami jednostki, które umożliwią uzyskanie

przy najniższych nakładach (w danych warunkach) optymalne efekty,

- celowość - zapewniająca eliminacje działań niekorzystnych i zbędnych z punktu widzenia

interesów jednostki, realizuje się przez sprawdzenie, czy środki finansowe zostały

wydatkowane zgodnie z przeznaczeniem określonym w planie finansowym,

- rzetelność - zgodność dokumentacji ze stanem faktycznym.

§5

1. Do samokontroli zobowiązani są wszyscy pracownicy zatrudnieni w szkole bez względu na

zajmowane stanowisko i rodzaj wykonywanej pracy.

2. Samokontrola polega na kontroli prawidłowości wykonywania własnej pracy przez

pracowników w oparciu o obowiązujące przepisy prawa i obowiązki wynikające

z posiadanego zakresu czynności służbowych, z uwzględnieniem postanowień niniejszego

regulaminu. Samokontrola realizowana jest w ramach powierzonych obowiązków

służbowych w toku codziennego wykonywania zadań.

3. W przypadku ujawnienia nieprawidłowości, pracownik dokonujący samokontroli, jest

zobowiązany:

- podjąć niezbędne działania zmierzające do usunięcia nieprawidłowości,

- niezwłocznie poinformować przełożonego o ujawnionych nieprawidłowościach.

4. Przełożony, który został poinformowany o ujawnionych nieprawidłowościach,

zobowiązany jest niezwłocznie podjąć decyzję w sprawie dalszego toku postępowania

w odniesieniu do ujawnionych nieprawidłowości.

§6

1. Kontrola funkcjonalna wykonywana jest przez pracowników zatrudnionych na

stanowiskach kierowniczych oraz na innych stanowiskach biorących udział w realizacji

określonych zadań, których obowiązki wykonywania kontroli funkcjonalnej zostały określone

w zakresach czynności służbowych, bądź którzy do wykonywania tej kontroli zostali

zobligowani na podstawie innych przepisów.

§7

1. Kontrola instytucjonalna przeprowadzana jest przez instytucje zewnętrzne utworzone do

celów kontroli.

Rozdział 3

System kontroli zarządczej

§8

1. Kontrola zarządcza składa się z wzajemnie powiązanych elementów:

- środowiska wewnętrznego,

- celów i zarządzania ryzykiem,

- mechanizmów kontrolnych,

- informacji i komunikacji

- monitoringu i oceny.

§9

1. W szkole obowiązuje Regulamin Pracy, który ustala organizację i porządek w procesie

pracy oraz związane z tym prawa i obowiązki pracodawcy i pracowników.

2. Dyrektor jednostki oraz pracownicy, wykonując powierzone im zadania i obowiązki,

kierują się osobistą i zawodową uczciwością. Dyrektor jednostki poprzez przykład

i codzienne decyzje wspiera i promuje przyjęte wartości etyczne oraz osobistą i zawodową

uczciwość pracowników.

3. Pracownicy posiadają taki poziom wiedzy, umiejętności i doświadczenia, który pozwala im

na skuteczne i efektywne wypełnianie powierzonych zadań i obowiązków, a także rozumieć

znaczenie systemu kontroli zarządczej.

4. Proces zatrudniania prowadzony jest w taki sposób, który zapewnia wybór najlepszego

kandydata na dane stanowisko pracy zgodnie z Procedurą rekrutacji na stanowiska

urzędnicze.

5. Dyrektor jednostki zapewnia rozwijanie kompetencji zawodowych pracowników jednostki.

6. Pracownicy uczestniczą w systematycznych szkoleniach wewnętrznych i zewnętrznych

poszerzających wiedzę, umiejętności organizowanych i nadzorowanych przez dyrektora

szkoły.

7. Zakres zadań, uprawnień i odpowiedzialności poszczególnych komórek organizacyjnych

oraz zakres sprawozdawczości jest określony w formie pisemnej w sposób przejrzysty

i spójny.

8. Każdemu pracownikowi został przedstawiony na piśmie zakres jego obowiązków,

uprawnień i odpowiedzialności, którego kopia przechowywana jest w teczce akt osobowych

pracownika. Przyjęcie zakresu jest potwierdzone przez pracownika jego podpisem.

9. Praca nauczyciela podlega ocenie zgodnie z rozporządzeniem Ministra Edukacji

Narodowej w sprawie kryteriów i trybu dokonywania oceny pracy nauczyciela oraz zgodnie

z Regulaminem oceniania nauczyciela w Szkole Podstawowej nr 2.

10.Ocenie podlega również praca pracownika samorządowego zatrudnionego w szkole.

Szczegółowe zasady przeprowadzania ocen pracowników samorządowych zostały

przedstawione w Regulaminie oceny pracowników samorządowych.

§ 10

1. Strukturę organizacyjną szkoły, szczegółowy zakres kompetencji dyrektora, wicedyrektora

i pozostałych pracowników określa Regulamin Organizacyjny Szkoły oraz Statut Szkoły.

§11

1. Zasady organizacyjne i wewnętrzną strukturę szkoły reguluje Ustawa o systemie oświaty.

2. Szkoła realizuje zadania oraz cele określone w Statucie Szkoły Podstawowej nr 2.

§ 12

1. Obowiązki i odpowiedzialność z zakresu gospodarki finansowej powierzono głównemu

księgowemu.

§ 13

1. Osoby zarządzające i pracownicy powinni być świadomi wartości etycznych przyjętych

w jednostce, i przestrzegać ich przy wykonywaniu powierzonych zadań.

2. Osoby zarządzające powinny wspierać i promować przestrzeganie wartości etycznych

dając dobry przykład codziennym postępowaniem i podejmowanymi decyzjami.

3. Zasady etyczne i wymagania formalno prawne dla nauczycieli określa Karta nauczyciela

i Ustawa o systemie oświaty, natomiast dla innych pracowników szkoły określa Kodeks

Pracy. Wszyscy pracownicy szkoły są zobowiązani do przestrzegania zasad zawartych

w Kodeksie Etyki Szkoły Podstawowej nr 2 w Tarnowie.

§ 14

1. Szczegółowe wymagania dotyczące nauczycielskich kwalifikacji zawiera Rozporządzenie

Ministra Edukacji Narodowej w sprawie szczegółowych kwalifikacji wymaganych od

nauczycieli oraz określenia szkół i wypadków, w których można zatrudnić nauczycieli

niemających wyższego wykształcenia lub ukończonego zakładu kształcenia nauczycieli.

2. Szczegółowe wymagania dotyczące kwalifikacji zatrudnionych w szkole pracowników

samorządowych określa Rozporządzenie Rady Ministrów w sprawie wynagradzania

pracowników samorządowych.

3. Rekrutacja nowych pracowników polega na wyłonieniu najlepszego kandydata.

4. Rekrutację nauczycieli i pracowników szkoły przeprowadza komisja rekrutacyjna

w skład, której wchodzą w zależności od stanowiska: dyrektor, wicedyrektor, główny

księgowy, referent.

5. Pełna dokumentacja personalna dotycząca postępowania rekrutacyjnego przechowywana

jest w Sekretariacie szkoły.

§ 15

1. Zakres uprawnień delegowanych poszczególnym pracownikom ma charakter pisemny i jest

potwierdzone podpisem przez osobę przyjmującą. Pisemne uprawnienia załączane są do akt

osobowych pracownika.

2. Zasady obiegu dokumentów finansowych oraz zakresy kompetencyjne do ich tworzenia,

sprawdzania, akceptacji i realizacji są zawarte w Instrukcji obiegu, kontroli i archiwizowania

dokumentów finansowo – księgowych w Szkole Podstawowej nr 2.

§ 16

1. Misją szkoły jest stworzenie warunków do realizacji hasła: ”…nie tylko rozwijanie

umysłów za pomocą nauk i umiejętności, lecz przede wszystkim uszlachetnianie serc

i dusz…” rozumianego jako integralny rozwój wszystkich sfer osobowości ucznia

realizowany przez wszystkich nauczycieli w czasie wszelkich oddziaływań wychowawczych.

§ 17

1. Cele i zadania szkoły określane są w rocznej perspektywie przez zespół w skład, którego

wchodzą:

- dyrektor,

- wicedyrektor,

- główny księgowy w odniesieniu do działalności finansowo – kadrowej,

- referent w odniesieniu do działalności finansowo - kadrowej.

2. Zespół określa cele szkoły na rok kolejny w terminie do 30 - go listopada.

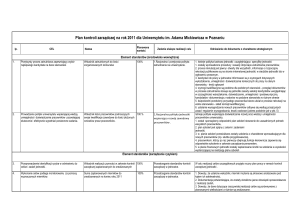

3. Wyznaczone cele są wpisywane w rejestrze celów i ryzyk, stanowiącym załącznik nr 1 do

niniejszego regulaminu.

4. Zespół określa mierniki pozwalające na ocenę stopnia realizacji celów, które zapisywane

są w rejestrze celów i ryzyk.

§ 18

1. Raz w roku dokonywana jest identyfikacja ryzyk w odniesieniu do celów ustalonych

w powyższym paragrafie niniejszego regulaminu.

2. Zarządzanie ryzykiem odbywa się poprzez:

- identyfikacje ryzyka,

- monitorowanie i realizacje zadań,

- analizę ryzyka,

- podejmowanie działań zaradczych.

3. Identyfikacja ryzyka dotyczy głównie badania osiągnięcia celów edukacyjnych i jest

regulowana wg zasad określonych w rozporządzeniu Ministra Edukacji Narodowej w sprawie

nadzoru pedagogicznego.

4. Kontrolę finansową reguluje Instrukcja finansowej kontroli wewnętrznej Szkoły

Podstawowej nr 2.

5. W procesie identyfikacji ryzyka wykorzystuje się ustalenia kontroli wewnętrznej

i zewnętrznej.

6. Identyfikacji ryzyk dokonuje zespół określony w niniejszym regulaminie.

7. O terminie przeprowadzenia identyfikacji ryzyk decyduje dyrektor szkoły.

8. Ponowna identyfikacja ryzyk jest przeprowadzana również w przypadku istotnej zmiany

warunków w których funkcjonuje szkoła.

9. O przeprowadzeniu ponownej identyfikacji ryzyka decyduje dyrektor szkoły.

10. Zidentyfikowane ryzyka są wpisywane w rejestrze celów i ryzyk i poddawane analizie

mającej na celu określenie możliwych skutków wystąpienia danego ryzyka.

11. Po dokonanej analizie ryzyka przez zespól przewidywane skutki wystąpienia ryzyka są

wpisywane w rejestrze celów i ryzyk oraz określają rodzaj możliwych reakcji na ryzyko

(tolerowanie, przeniesienie, wycofanie się, działanie).

12. Członkowie zespołu określają działania, które należy podjąć w celu zmniejszenia danego

ryzyka do akceptowanego poziomu.

13. Ryzyka związane z finansami nadzoruje i prowadzi jednostka nadrzędna.

§ 19

1. W Szkole Podstawowej nr 2 w Tarnowie obowiązują następujące instrukcje, regulaminy

oraz procedury:

- Regulamin Pracy,

- Instrukcja zasad (polityki) rachunkowości,

- Zakładowy Plan Kont,

- Instrukcję obiegu, kontroli i archiwizowania dokumentów finansowo-księgowych,

- Instrukcję w sprawie inwentaryzacji majątku,

- Instrukcję w sprawie gospodarki kasowej,

- Instrukcję w sprawie ewidencji i kontroli druków ścisłego zarachowania

- Instrukcję w sprawie gospodarki magazynowej,

- Instrukcję w sprawie zasad ewidencji składników majątkowych oraz wartości

niematerialnych i prawnych,

- Regulamin udzielania zamówień publicznych o wartości nie przekraczającej 14 000 euro,

- Instrukcja finansowej kontroli wewnętrznej,

- Instrukcja w sprawie ewidencji i sporządzenia sprawozdań budżetowych RB-WSa

w zakresie wydatków strukturalnych,

- Regulamin przyznawania nagród dla pracowników administracji i obsługi,

- Regulamin wynagradzania pracowników niebędących nauczycielami,

- Procedury wydawania duplikatów świadectw, legitymacji szkolnych, karty rowerowej,

- Regulamin Rady Pedagogicznej

2. Zasady prowadzenia rachunkowości reguluje „Polityka Rachunkowości”.

§ 20

1. Kontrolę finansową sprawuje dyrektor lub pracownicy, którzy przyjęli obowiązki

w zakresie gospodarki finansowej na podstawie art. 53 ust. 2 Ustawy o finansach

publicznych.

2. Kontrola finansowa, jako część systemu kontroli zarządczej, obejmuje:

- zapewnienie przestrzegania procedur kontroli oraz przeprowadzenie wstępnej oceny

celowości zaciągania zobowiązań finansowych i dokonywania wydatków,

- badanie i porównanie stanu faktycznego ze stanem wymaganym, pobierania i gromadzenia

środków publicznych, udzielania zamówień publicznych oraz zwrotu środków publicznych,

- prowadzenie gospodarki finansowej oraz stosowanie procedur kontroli.

3. Do przeprowadzenia wstępnej oceny celowości zaciągania zobowiązań finansowych,

których konsekwencją jest dokonanie wydatków ze środków publicznych, zobowiązani są:

- dyrektor szkoły, który przez kontrolę na etapie wstępnym i bieżącym, realizuje bieżącą

kontrolę zarządczą gospodarki finansowej,

- pracownicy odpowiedzialni za merytoryczne realizowanie zadań oraz inne upoważnione

osoby.

4. Wstępna ocena celowości planowanych zobowiązań i wydatków inwestycyjnych

dokonywana jest przez dyrektora szkoły już na etapie przygotowywania projektu

finansowego. Negatywna ocena celowości zaciągania zobowiązania, a co za tym idzie

dokonania wydatku, stanowi przesłankę odstąpienia od zamiaru realizacji zadania.

5. W ramach kontroli wstępnej umów należy zwrócić uwagę, czy ustalenia w nich

zaproponowane a dotyczące kosztów są korzystne dla szkoły i mają pokrycie w planie

finansowym szkoły.

6. W razie ujawnienia nieprawidłowości w toku wykonywania kontroli wstępnej główny

księgowy zwraca bezzwłocznie nieprawidłowe dokumenty dyrektorowi szkoły

z wnioskiem o wprowadzenie odpowiednich zmian lub uzupełnień lub odmawia podpisania

dokumentów nierzetelnych, nieprawidłowych lub dotyczących operacji sprzecznych

z obowiązującymi przepisami. Zawiadamia jednocześnie o ujawnionym fakcie

bezpośredniego przełożonego, który podejmuje decyzję w sprawie dalszego toku

postępowania odpowiednio do wagi nieprawidłowości.

7. Merytoryczne kwestie z zakresu obiegu dokumentów oraz gospodarki finansowej w formie

procedur kontroli są uregulowane odrębnymi przepisami wewnętrznymi.

8. Zasady i procedury wydatkowania środków finansowych wg wymogów ustawy o finansach

publicznych są określone w regulaminie udzielania zamówień publicznych.

9. Jednolity sposób tworzenia, ewidencjonowania i przechowywania oraz ochrony przed

uszkodzeniem, zniszczeniem bądź utratą dokumentów określa instrukcja kancelaryjna oraz

archiwalna.

10. Dokumentacja Systemu Kontroli Zarządczej (tj. procedury wewnętrzne, instrukcje,

wytyczne, dokumenty określające zakres obowiązków, uprawnień i odpowiedzialności

pracowników oraz inne dokumenty wewnętrzne) wprowadzane są Zarządzeniami Dyrektora

Szkoły. Pracownicy zapoznają się z powyższą dokumentacją i potwierdzają ten fakt

podpisem.

11. Źródłowe dokumenty są rejestrowane i przechowywane w sekretariacie szkoły

i księgowości.

§ 21

1. Nadzór pedagogiczny sprawowany jest według zasad określonych w rozporządzeniu

Ministra Edukacji Narodowej w sprawie nadzoru pedagogicznego.

2. Nadzór pedagogiczny i finansowy nad szkołą sprawuje jednostka nadrzędna, odpowiednio

Kuratorium Oświaty i Urząd Miasta Tarnowa.

3. Bezpośredni nadzór pedagogiczny i dydaktyczny w szkole sprawuje dyrektor

i wicedyrektor szkoły.

§ 22

1. Ciągłość działalności gwarantuje:

- odpowiedni dobór kadr do zajmowanych stanowisk i osób zastępujących,

- ochrona zasobów, w tym stosowanie instrukcji w sprawie określenia zarządzania systemem

informatycznym oraz zasad ochrony i warunków przetwarzania danych,

- stosowanie procedur i instrukcji dotyczących rachunkowości i finansów,

- bezpośredni nadzór jednostki nadrzędnej (sprawowany w zakresie finansowym

i pedagogicznym).

§ 23

1. W zakresie informacji i komunikacji osoby zarządzające oraz pracownicy mają

zapewniony dostęp do informacji niezbędnych do wykonywania przez nich obowiązków,

osiągnięcia celów i realizacji zadań.

2. Efektywny system komunikacji zapewnia przepływ informacji i ich właściwe zrozumienie

przez odbiorców.

3. Właściwa komunikacja wewnętrzna i zewnętrzna to efektywne mechanizmy i systemy

przekazywania oraz wymiany ważnych informacji w obrębie struktury organizacyjnej jak

z podmiotami zewnętrznymi. Komunikację zewnętrzną wykonuje dyrektor szkoły zgodnie

z ustawą o systemie oświaty.

4. Właściwą oraz rzetelną komunikację gwarantują:

- instrukcja kancelaryjna,

- książka Zarządzeń i Komunikatów,

- tablica ogłoszeń,

- posiedzenia Rad Pedagogicznych,

- zebrania z pracownikami administracji i obsługi,

- strona BIP.

§ 24

1. Informacja i komunikacja - należy zidentyfikować, zebrać i przekazać istotne zewnętrzne

lub wewnętrzne informacje w odpowiednim czasie i we właściwy sposób.

2. System informacyjny może być formalny lub nieformalny. Wykorzystuje on informacje

wewnętrzne i zewnętrzne w celu generowania sprawozdań finansowych, operacyjnych

i zgodności.

3. Informacja powinna być odpowiednia, na czas, aktualna, dokładna i dostępna.

4. Przekazywanie informacji (komunikacja) umożliwia wykonywanie obowiązków

związanych ze sprawozdawczością finansową, operacjami i zgodnością.

§ 25

1. Monitoring jest to proces oceny jakości działania systemu w określonym czasie.

2. Dyrektor szkoły w ramach wykonywania bieżących obowiązków monitoruje skuteczność

kontroli zarządczej i jej poszczególnych elementów.

3. Do bieżącej oceny funkcjonowania kontroli zarządczej zobowiązany jest także

wicedyrektor i wszyscy pracownicy pełniący funkcje kierownicze i nadzorujące.

4. Osiąganie celów i wykonanie zadań szkoły podlega (monitorowaniu) ocenie dwa razy

w ciągu roku szkolnego na posiedzeniach Rady Pedagogicznej.

5. Wszyscy pracownicy szkoły przekazują dyrektorowi informacje, mające wpływ na ocenę

i doskonalenie kontroli zarządczej.

6. Każdy pracownik ma obowiązek zgłaszania uwag dotyczących funkcjonowania

i usprawniania systemu kontroli zarządczej.

7. Dyrektor szkoły podejmuje środki zaradcze wobec wszelkich zaobserwowanych

problemów w funkcjonowaniu kontroli zarządczej, w szczególności poprzez zmianę

i aktualizację funkcjonujących procedur i regulaminów.

§ 26

1.Co najmniej raz w roku przeprowadzona jest w terminach ustalonych przez dyrektora

szkoły samoocena systemu kontroli zarządczej.

2.Samooceny dokonuje dyrektor szkoły na posiedzeniu Rady Pedagogicznej.

3. Dyrektor szkoły, na podstawie sprawozdań (samooceny) nauczycieli, przedstawia ocenę

osiągnięcia celów pedagogicznych szkoły.

4. Dyrektor w oparciu o kryteria kontroli zarządczej, biorąc pod uwagę opinie pracowników

mających kluczowe znaczenia w sprawowaniu kontroli (wicedyrektor, kierownik świetlicy,

główny księgowy), przedstawia Radzie Pedagogicznej na zakończenie roku szkolnego ocenę

sprawowania kontroli zarządczej.

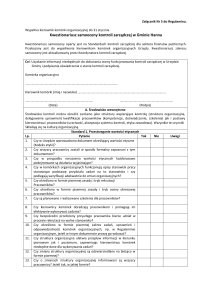

3. Wyniki samooceny są dokumentowane w kwestionariuszu samooceny stanowiącym

załącznik nr 2 do niniejszego regulaminu.

§ 27

1. Wyniki monitorowania, samooceny, przeprowadzonych kontroli są podstawą oceny stanu

kontroli zarządczej w szkole.

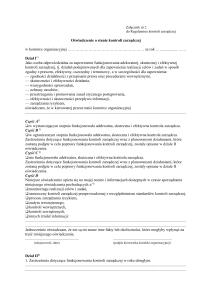

2. Ocena stanu kontroli zarządczej stanowi podstawę do oświadczenia o stanie kontroli

zarządczej sporządzanego przez dyrektora za poprzedni rok.

3. Wzór oświadczenia o stanie kontroli zarządczej stanowi załącznik nr 3 do niniejszego

regulaminu.

Rozdział 4

Postanowienia końcowe

§ 28

Wszyscy pracownicy winni zapoznać się z treścią regulaminu i bezwzględnie przestrzegać

zawartych w nim postanowień.

§ 29

Zarządzenie wchodzi w życie z dniem podpisania.