Załącznik nr 4 do umowy o dofinansowanie projektu w ramach Programu INTERREG

III A .................

Harmonogram rzeczowo-finansowy na 6 kolejnych miesięcy dla projektu

współfinansowanego z EFRR w ramach Programu INTERREG III A

Termin rozpoczęcia i zakończenia realizacji działań kwalifikowalnych.

Od miesiąc/rok:

do miesiąc/rok:

Czy koszty kwalifikowane do dofinansowania są kosztami netto czy brutto (z VAT).

Netto

z VAT

VAT może stanowić koszt kwalifikowany w ramach kwalifikowalnych wydatków jedynie (TAK/NIE)

(TAK/NIE)

w przypadku, jeśli zgodnie z odrębnymi przepisami Beneficjentowi końcowemu nie

przysługuje (i nie będzie przysługiwało) prawo jego zwrotu lub odliczenia od należnego

podatku od towarów i usług.

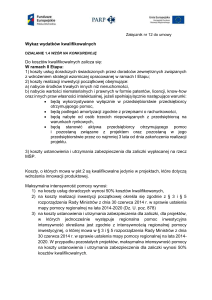

Plan realizacji projektu Okres realizacji Rodzaj działania

Od miesiąc/rok

Do miesiąc/rok

Rodzaj wydatku

kwalifikowanego

Planowany wydatek

kwalifikowalny w PLN

1. Etap

Łączna wartość wydatków kwalifikowalnych

2. Etap

Łączna wartość wydatków kwalifikowalnych

n Etap

Łączna wartość wydatków kwalifikowalnych 1-n

Oczekiwana wielkość wsparcia

......... PLN

............... PLN

.............% całkowitych

wydatków

kwalifikowalnych

Publiczne środki krajowe (PLN)

Rok.....

miesiąc ...... miesiąc...

Rok.....

miesiąc.... miesiąc...

miesiąc...

miesiąc...

Źródło wydatku

Budżet państwa

Budżet JST szczebla

regionalnego

Budżet JST szczebla

lokalnego

Inne krajowe

fundusze publiczne

Inne środki publiczne

Ogółem publiczne

środki krajowe

W tym EBI

1

Instrukcja do

Harmonogramu rzeczowo-finansowy na 6 kolejnych miesięcy

dla projektu współfinansowanego z EFRR w ramach Programu INTERREG III A

1. Należy podać planowany termin rozpoczęcia i zakończenia realizacji działań

kwalifikowalnych w ramach etapu.

2. Harmonogram odnosi się wyłącznie do wydatków kwalifikowalnych. Należy pamiętać,

aby podane informacje korespondowały z treścią wniosku o dofinansowanie projektu.

3. Harmonogram składany jest do 5 dnia miesiąca i dotyczy okresu prognostycznego

w kolejnych 6 miesiącach realizacji projektu.

4. Prognoza 6 kolejnych miesięcy obejmuje okres prognostyczny realizacji projektu

włącznie z miesiącem, w którym harmonogram jest składany.

5. Przed przystąpieniem do wypełniania harmonogramu rzeczowo-finansowego Projektu

proszę określić czy koszty kwalifikowane do dofinansowania są kosztami netto, czy brutto

(z VAT). VAT może stanowić koszt kwalifikowany w ramach kwalifikowalnych

wydatków jedynie w przypadku, jeśli zgodnie z odrębnymi przepisami Beneficjentowi

końcowemu nie przysługuje (i nie będzie przysługiwało) prawo jego zwrotu lub

odliczenia od należnego podatku od towarów i usług.

6. W harmonogramie beneficjent wykazuje prognozę rzeczowo-finansową tj. określa

planowane działania w ramach projektu, kategorie wydatków, które zostaną przez niego

poniesione w okresie 6 kolejnych miesięcy realizacji projektu ze wskazaniem

planowanego całkowitego kosztu kwalifikowanego w ramach planowanego działania w

planie wdrożenia projektu. Należy wskazać poszczególne pozycje, na które przeznaczone

będą wydatki w danym okresie czasu.

7. Beneficjent rozbija planowane wydatki na źródła, z których zostaną poniesione.

Przykładowo, jeżeli beneficjent - gmina planuje wydatkować w okresie objętym

zestawieniem kwotę 100 zł wówczas kwotę 100 zł należy wykazać w budżecie jednostek

samorządu terytorialnego szczebla lokalnego.

8. Beneficjentami mogą być jednostki należące do sektora finansów publicznych lub spoza

tego sektora o ile realizują projekty mające na celu dobro publiczne1. W takich

wypadkach wkład własny będzie traktowany na równi z wkładem publicznym (będzie

uznawany za środki „pokrewne” do publicznych, stanowiące element kategorii „inne

środki publiczne”).

„Inne środki publiczne” są to środki, które przyczyniają się do spełnienia celów

o charakterze publicznym. Kluczowym elementem tej interpretacji jest cel wydatkowania

środków, a nie forma prawna beneficjenta czy jego przynależność (lub jej brak) do sektora

finansów publicznych.

W praktyce oznacza to, że wkład własny podmiotów spoza sektora finansów publicznych

będzie traktowany jako środki quasi-publiczne (pokrewne do publicznych). Takie

zaklasyfikowanie środków dotyczy projektów mających na celu dobro publiczne oraz

nienaruszających zasad konkurencji. Beneficjent końcowy spoza sektora finansów

publicznych w okresie objętym zestawieniem wykazuje środki w kategorii „inne środki

publiczne”.

Poprzez dobra publiczne rozumie się dobra powszechnie dostępne, dostarczane w takiej samej ilości i takiej

samej jakości wszystkim konsumentom znajdującym się w strefie jego oddziaływania, np. infrastruktura

drogowa, oświetlenie ulic, parki miejskie, domy kultury, infrastruktura edukacyjna, infrastruktura służby

zdrowia, czyste powietrze, itp.

1

2