KATALOG KOSZTÓW KWALIFIKOWANYCH

w ramach strategicznych programów badań naukowych i prac rozwojowych

realizowanych przez Narodowe Centrum Badań i Rozwoju

Koszty kwalifikowane są to koszty spełniające warunki określone w umowie na wykonanie

projektu, zwanej dalej „Umową”.

Koszty powinny być udokumentowane w sposób umożliwiający ocenę realizacji projektu

pod względem finansowym i merytorycznym. Jednostka zobowiązana jest do prowadzenia

wyodrębnionej ewidencji księgowej środków otrzymanych na realizację projektu.

Dowodem poniesienia kosztu jest wystawiona faktura lub inny dokument księgowy

o równoważnej wartości dowodowej. Wszystkie oryginały dokumentów księgowych

dotyczące ponoszonych kosztów bezpośrednich muszą być prawidłowo opisane w taki

sposób, aby widoczny był ich związek z realizowanym projektem. W opisie dokumentu

należy uwzględnić następujące informacje: nr umowy na wykonanie projektu, nr i nazwę

etapu w ramach którego koszt został poniesiony (zgodnie z harmonogramem), kwotę

kwalifikowaną lub w przypadku, gdy dokument dotyczy więcej niż jednego etapu poszczególne kwoty kwalifikowane w odniesieniu do każdego etapu.

Koszty przyporządkowywane są do okresów sprawozdawczych oraz do okresów realizacji

etapów określonych w harmonogramie projektu zgodnie z zasadą memoriałową.

Ocena kwalifikowalności kosztów na etapie rozliczania projektu jest dokonywana

na podstawie wniosku o płatność, raportu rocznego, Umowy, oraz w oparciu o niniejszy

Katalog kosztów kwalifikowanych.

Ponadto, weryfikacja kwalifikowalności kosztów będzie dokonywana podczas kontroli

projektu w miejscu jego realizacji. W trakcie kontroli jednostka zobligowana jest

do przedstawienia oryginałów dokumentów źródłowych, w tym dowodów płatności,

dotyczących kosztów poniesionych w ramach projektu.

Do kosztów kwalifikowanych realizacji projektu zaliczane są:

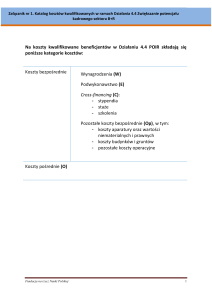

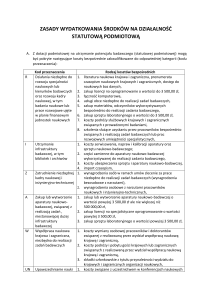

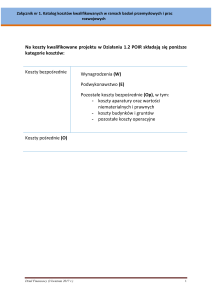

I.

Koszty wynagrodzeń wraz z pozapłacowymi kosztami pracy, w tym składkami

na ubezpieczenie społeczne i zdrowotne, osób zatrudnionych przy prowadzeniu badań

podstawowych, badań przemysłowych lub prac rozwojowych, w części w jakiej

wynagrodzenia te są bezpośrednio związane z realizacją projektu objętego pomocą

(w kosztorysie oznaczone symbolem „W”).

Kategoria obejmuje wynagrodzenia wypłacane na podstawie umowy o pracę oraz umów

cywilno-prawnych (umowa zlecenie, umowa o dzieło).

W ramach tej kategorii kwalifikowane jest wynagrodzenie brutto i leżące po stronie

pracodawcy składki oraz odpisy na Zakładowy Fundusz Świadczeń Socjalnych.

Dokumentowaniu wykonanej pracy służą następujące dokumenty:

w przypadku umowy o pracę – wykaz obowiązków w ramach projektu oraz karta

czasu pracy (w przypadku gdy pracownik nie przeznacza całego czasu pracy

na czynności związane z realizacją projektu),

w przypadku umowy-zlecenia – wykaz obowiązków w ramach projektu, protokoły

odbioru,

w przypadku umowy o dzieło – wykaz obowiązków w ramach projektu, protokół

odbioru.

Umowy

cywilno-prawne

rozliczane

w

tej

kategorii

dotyczą

osób

fizycznych,

nieprowadzących działalności gospodarczej. Przedmiot umowy cywilno-prawnej nie może

być zbieżny z zakresem obowiązków Zleceniobiorcy, który znajduje się w stosunku pracy

ze Zleceniodawcą.

Uwaga: Koszty wynagrodzeń pracowników administracyjnych, technicznych i pomocniczych

zatrudnionych przy realizacji projektu będą kwalifikowane w kategorii „O” (dodatkowe

koszty ogólne).

II.

Koszty aparatury naukowo-badawczej i innych urządzeń służących do wykonywania

badań, w zakresie niezbędnym i przez okres niezbędny do realizacji projektu objętego

pomocą; jeżeli aparatura naukowo-badawcza i inne urządzenia nie są wykorzystywane

na potrzeby realizacji projektu objętego pomocą przez całkowity okres ich użytkowania,

są to koszty amortyzacji odpowiadające okresowi realizacji badań podstawowych,

badań przemysłowych lub prac rozwojowych, obliczone na podstawie przepisów

o rachunkowości (w kosztorysie oznaczone symbolem „A”).

W ramach tej kategorii kwalifikowana jest amortyzacja aparatury naukowo-badawczej

i innych urządzeń oraz wartości niematerialnych i prawnych w zakresie i przez okres, w jakim

są one wykorzystywane na potrzeby projektu i ich wartość została obliczona zgodnie z ustawą

z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 1994 r. Nr 121, poz. 591, z późn. zm).

W przypadku gdy aparatura naukowo-badawcza i inne urządzenia lub oprogramowanie

są wykorzystywane także w innych celach niż realizacja projektu, kwalifikowana jest tylko

ta część odpisu amortyzacyjnego, która odpowiada proporcji wykorzystania aparatury

naukowo-badawczej i innych urządzeń w celu realizacji projektu. Wartość likwidacyjna

aparatury naukowo – badawczej i innych urządzeń oraz oprogramowania po zakończeniu

realizacji projektu nie jest wydadkiem kwalifikowanym.

III.

Koszty wynikające z odpłatnego korzystania z aparatury naukowo-badawczej i innych

urządzeń służących do wykonywania badań, w zakresie niezbędnym i przez okres

niezbędny do realizacji projektu objętego pomocą (w kosztorysie oznaczone symbolem

„Aw”).

W ramach tej kategorii kwalifikowane są następujące rodzaje kosztów:

koszty wynajmu aparatury (koszty rat bez części odsetkowej),

koszty dzierżawy aparatury (koszty rat bez części odsetkowej),

koszty leasingu operacyjnego aparatury (tylko raty kapitałowe, bez części

odsetkowej).

IV.

Koszty gruntów i budynków, w zakresie i przez okres, w jakim są używane do realizacji

projektu objętego pomocą; w przypadku budynków są to koszty amortyzacji

odpowiadające okresowi prowadzenia badań podstawowych, badań przemysłowych lub

prac rozwojowych, obliczone na podstawie przepisów o rachunkowości, a w przypadku

gruntów są to koszty związane z przeniesieniem własności, koszty wynikające

z odpłatnego korzystania z gruntu lub rzeczywiste poniesione koszty kapitałowe

(w kosztorysie oznaczone symbolem „G”).

W ramach tej kategorii kwalifikowane są następujace rodzaje kosztów:

dzierżawa gruntów (tylko raty dzierżawne bez części odsetkowej),

wieczyste użytkowanie gruntów (tylko raty użytkowania wieczystego bez części

odsetkowej),

amortyzacja budynków w zakresie i przez okres, w jakim są one wykorzystywane

na potrzeby projektu i ich wartość została obliczona zgodnie z ustawą z dnia 29

września 1994 r. o rachunkowości (Dz. U. z 1994 r. Nr 121, poz. 591, z późn. zm).

W przypadku, gdy budynki wykorzystywane są także w innych celach niż realizacja

projektu, kwalifikowalna jest tylko ta część odpisu amortyzacyjnego, która odpowiada

proporcji wykorzystania budynków w celu realizacji projektu.

V.

Koszty usług badawczych wykonywanych na podstawie umowy, wiedzy technicznej

i patentów zakupionych lub użytkowanych na podstawie licencji, uzyskanych od osób

trzecich na warunkach rynkowych, oraz usług doradczych i usług równorzędnych

wykorzystywanych wyłącznie na potrzeby realizacji projektu objętego pomocą

(w kosztorysie oznaczone symbolem „E”).

W ramach tej kategorii kwalifikowane są koszty zakupionej od osób trzecich wiedzy

technicznej i usług badawczych, na podstawie faktury wystawionej przez osobę prawną

lub osobę fizyczną prowadzącą działalność gospodarczą.

VI.

Dodatkowe koszty ogólne ponoszone bezpośrednio w związku z realizacją projektu

objetego pomocą (w kosztorysie oznaczone symbolem „O”).

W ramach tej kategorii kwalifikowane są:

koszty utrzymania infrastruktury (opłaty czynszowe, opłaty za elektryczność,

ogrzewanie, wodę itp.),

koszty wynagrodzeń pracowników administracyjnych, technicznych i pomocniczych

(na zasadach przewidzianych dla kategorii wynagrodzeń z pochodnymi),

koszty zarządu

w wysokości proporcjonalnej do wykorzystania ww. zasobów w celu realizacji projektu.

Wykonawca powinien przedstawić szczegółowy wykaz poniesionych kosztów lub stosować

metodologię naliczania dodatkowych kosztów ogólnych. W przypadku kontroli Wykonawca

zobowiązany jest przedstawić metodologię wraz ze stosowną dokumentacją.

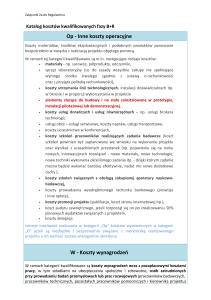

VII.

Inne koszty operacyjne, w tym koszty nabycia i zużycia materiałów, środków

eksploatacyjnych i podobnych produktów ponoszone bezpośrednio w związku

z realizacją projektu objetego pomocą (w kosztorysie oznaczone symbolem „Op”).

W ramach tej kategorii kwalifikowalne są następujące rodzaje kosztów:

koszty zakupu środków nie będących środkami trwałymi, przeznaczonych

do bezpośredniego zużycia, takich jak: materiały biurowe, materiały elektroniczne,

surowce, półprodukty, odczynniki, sprzęt laboratoryjny itp.,

niezbędne koszty organizacji konferencji służących upowszechnieniu wyników

projektu

(wynajem

pomieszczeń,

catering,

materiały

konferencyjne

itp.,

z wyłączeniem wynagrodzeń uczestników),

koszty udziału w konferencjach w celu upowszechnienia wyników projektu

(wyłącznie członków zespołu realizującego projekt),

koszty udziału w szkoleniach, pod warunkiem, że zostały zaplanowane we wniosku

na wykonanie projektu lub dotyczą obsługi aparatury niezbędnej do realizacji projektu

(wyłącznie członków zespołu realizującego projekt),

koszty delegacji (wyłącznie członków zespołu realizującego projekt),

koszty promocji projektu (publikacji, strony internetowej, tłumaczeń),

koszty prowadzenia wyodrębnionego rachunku bankowego (prowizje i inne opłaty),

koszty usług niebędących usługami badawczymi (usługi kurierskie, niezbędne

naprawy, dostęp do odpłatnych źródeł informacji itp.).