Zarządzenie nr 14 /2013

Dyrektora Centrum Astronomicznego im. M. Kopernika PAN

z dnia 16 grudnia 2013

w sprawie:

zakresu prac wykonywanych w ramach stosunku pracy, które mogą stanowić

przedmiot prawa autorskiego oraz ustalenia maksymalnych wysokości

honorariów za te prace w wynagrodzeniu wynikającym ze stosunku pracy.

Na podstawie art. 54 ust.1 ustawy z dnia 30 kwietnia 2010r. o Polskiej Akademii Nauk (Dz.U.

Nr 96, poz. 619 z późn.zm.) oraz w związku z przepisami ustawy z dnia 26 lipca 1991 roku o

podatku dochodowym od osób fizycznych (tekst jednolity: Dz. U. 2012 r. poz. 361 ze zm.) i

ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach pokrewnych (tekst jednolity:

Dz. U. z 2006 r. Nr 90 poz. 631 ze zm.) zarządzam, co następuje:

§1

Przedmiotem prawa autorskiego w zakresie świadczenia pracy przez pracowników Centrum

Astronomicznego im. M. Kopernika PAN w Warszawie jest każdy przejaw działalności

twórczej o indywidualnym charakterze w jakiejkolwiek postaci, niezależnie od wartości,

przeznaczenia i sposobu wyrażenia /utwór/.

§2

1. Podmiotem prawa autorskiego są pracownicy Centrum Astronomicznego im. M.

Kopernika PAN (zwanego dalej CAMK PAN), którzy w ramach stosunku pracy tworzą

lub współtworzą prace, będące przedmiotem praw autorskich w rozumieniu przepisów art.

1-4 ustawy z dnia 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (t.j. Dz. U. z

2006 r. Nr 90, poz. 631 ze zm.). Do prac tych zalicza się w szczególności:

1) wszelkie formy indywidualnej prezentacji odkryć oraz metod i wyników badań

naukowych;

2) rozprawy naukowe i popularno-naukowe;

3) opinie i ekspertyzy naukowe;

4) recenzje,

5) referaty i koreferaty;

6) projekty prac naukowo-badawczych;

7) korespondencja naukowa;

8) raporty naukowe;

9) opracowania sprawozdań naukowych i dydaktycznych;

10) konspekty zajęć dydaktycznych;

11) programy nauczania;

12) opracowania metod nauczania;

13) pomocnicze materiały dla doktorantów (komentarze, konspekty, szkice,

streszczenia, wybory, analogie, tłumaczenia urywków i wyjątków literatury

obcej, wyciągi z literatury, autorstwo scenariusza filmowego, reżyseria,

autorstwo zdjęć filmowych lub fotograficznych),

14) zajęcia dydaktyczne (wykłady, seminaria, ćwiczenia), które zgodnie z opinią

Departamentu Prawa Autorskiego i Praw Pokrewnych Ministerstwa Kultury i

Sztuki, mogą być przedmiotem prawa autorskiego w przypadkach, jeżeli

tego rodzaju twórczość w swoim ostatecznym wyniku wykazuje cechy

wyróżniające ją od innych utworów osobliwością pomysłu i umiejętnością

ujęcia tematu. O objęciu ochroną prawnoautorską zajęć dydaktycznych

decyduje oryginalność i indywidualność m. in. formy, układu, wyboru

materiału lub sposobu, w którym wykład, ćwiczenia, seminarium zostają

przedstawione publiczności.

2. Przedmiotem prawa autorskiego mogą być również wykonywane w ramach stosunku

pracy recenzje rozpraw doktorskich, recenzje rozpraw habilitacyjnych i opracowania ocen

dorobku naukowego, związanych z przewodami habilitacyjnymi oraz opracowania ocen

całokształtu dorobku naukowo-badawczego lub dydaktyczno-wychowawczego

kandydatów do tytułu naukowego, wyrażone w formie pisemnej lub elektronicznej.

§3

Wynagrodzenie będące przedmiotem prawa autorskiego może stanowić maksymalnie 90%

wynagrodzenia zasadniczego z wyłączeniem wynagrodzenia za okres, w którym praca nie

była świadczona, w szczególności za czas choroby, urlopu i innych usprawiedliwionych

nieobecności w pracy wynikających z Kodeksu Pracy.

§4

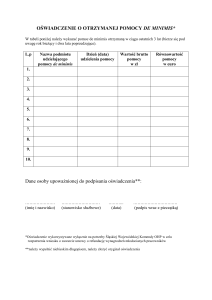

1.Pracownicy zamierzający korzystać z ochrony prawa autorskiego przy potrącaniu zaliczek

na podatek dochodowy od osób fizycznych zobowiązani są złożyć oświadczenia o tym, jaka

część ich pracy oraz w jakim okresie winna być objęta ochroną prawa autorskiego oraz wykaz

prac objętych prawem autorskim. Wzór oświadczenia stanowi załącznik nr 1 do zarządzenia.

Za rzetelność danych zawartych w oświadczeniu odpowiedzialna jest osoba składająca

oświadczenie.

2.Podstawą do stosowania 50% kosztów uzyskania przychodu z tytułu praw autorskich będą

zawarte z poszczególnymi pracownikami aneksy do umów o pracę.

3. Określenie udziału procentowego działalności naukowej objętej ochroną praw autorskich w

wynagrodzeniu zasadniczym winno nastąpić w oparciu o indywidualne obciążenie godzinowe

pracownika, zatwierdzone przez pracodawcę.

4. W terminie do 15 stycznia 2014r. pracownicy zobowiązani są:

1) złożyć w księgowości w formie pisemnej pierwsze oświadczenia, o których mowa w ust. 1

dotyczące 2014 roku,

2) podpisać aneks do umowy o pracę określający składniki wynagrodzenia, do których będą

stosowane 50% koszty uzyskania przychodu z tytułu praw autorskich.

5. Pracownikowi, który nie dopełnił obowiązków określonych w ust. 4, bądź nie dotrzymał

wskazanego terminu, przy ustalaniu zaliczki na podatek dochodowy od wynagrodzenia

zasadniczego, stosowane będą koszty uzyskania przychodów na dotychczasowych zasadach.

§5

1. Kolejne oświadczenia pracownicy CAMK PAN zobowiązani są złożyć w sekretariacie

CAMK PAN w terminie do 31 grudnia każdego roku na kolejny rok kalendarzowy wraz z

raportem z wykonania prac objętych prawem autorskim w danym roku.

2. Wykonanie prac wskazanych przez pracownika w raporcie winno być potwierdzone przez

Dyrektora CAMK PAN. Wzór raportu stanowi załącznik nr 2 do zarządzenia.

3. Raport pozostaje w sekretariacie, natomiast oświadczenie należy przekazać do

księgowości.

4. Niezłożenie przez pracownika oświadczenia w wymaganym terminie spowoduje, że w

kolejnym roku podatkowym koszty uzyskania przychodu z tytułu praw autorskich w

wysokości 50% nie będą stosowane.

5. W przypadku złożenia oświadczenia po terminie określonym w ust. 1 będą miały

zastosowanie zasady określone w § 6 ust. 3 zarządzenia.

§6

1.Określony przez pracownika procentowy udział działalności objętej ochroną praw

autorskich w wynagrodzeniu zasadniczym w ramach stosunku pracy może być zmieniony w

trakcie roku kalendarzowego. Wzór nowego oświadczenia stanowi załącznik nr 1 do

zarządzenia.

2.Pracownik w trakcie roku kalendarzowego może podjąć decyzję o rezygnacji z możliwości

stosowania 50% kosztów uzyskania przychodów. Wzór oświadczenia stanowi załącznik nr 3

do zarządzenia

3. Nowe oświadczenie - złożone w formie pisemnej - w księgowości:

1) do 20-go dnia danego miesiąca - będzie miało zastosowanie do wyliczenia kosztów

uzyskania przychodu w miesiącu złożenia,

2) po 20-tym dniu danego miesiąca - będzie miało zastosowanie - począwszy od następnego

miesiąca następującego po miesiącu złożenia oświadczenia.

4. Wyliczone zgodnie ze złożonymi oświadczeniami koszty uzyskania przychodu nie będą

korygowane. Zgodnie z przepisami podatnik ma prawo do samodzielnego uwzględnienia tzw.

kosztów autorskich w pominiętych miesiącach w swoim rozliczeniu rocznym.

§7

W oświadczeniach pracowników o uzyskaniu praw autorskich oraz w wykazach prac objętych

prawami autorskimi za dany rok podatkowy nie można ujmować takich zajęć oraz badań

naukowych z tym związanych, za które pracownik otrzymał już wynagrodzenie z innego

tytułu.

§8

1.Zgodnie z zapisami ustawy o podatku dochodowym od osób fizycznych oraz na podstawie

wniosku złożonego przez pracownika, określającego wysokość procentową wynagrodzenia

zasadniczego, do zastosowania kosztów uzyskania przychodów z tytułu przeniesienia praw

autorskich w ramach stosunku pracy, koszty te oblicza i potrąca pracodawca.

2. Od miesiąca następnego po miesiącu, w którym nastąpiło przekroczenie dochodu

określonego limitem w ustawie o podatku dochodowym od osób fizycznych, stosowanie 50%

kosztów uzyskania przychodu, związanego z przeniesieniem praw autorskich twórcy na

CAMK PAN, ulega zawieszeniu.

3. Pracownicy, korzystający jako twórcy dodatkowo z przeniesienia praw autorskich z

innych tytułów niż stosunek pracy i umowy cywilnoprawne w CAMK PAN (tj. dodatkowe

zatrudnienie, umowy cywilnoprawne), powinni uwzględnić osiągane z tych tytułów dochody

w limicie rocznym i niezwłocznie po osiągnięciu ich limitowanej granicy złożyć w

księgowości oświadczenie o zaniechaniu stosowania w CAMK PAN 50% kosztów uzyskania

przychodu z tytułu przeniesienia praw autorskich. Zaniechanie ich naliczania nastąpi w

miesiącu następnym po miesiącu, w którym złożono oświadczenie. Wzór oświadczenia

stanowi załącznik nr 4 do zarządzenia.

§9

Wykonanie postanowień niniejszego zarządzenia powierza się z-cy Dyrektora ds. naukowych,

Kierownikowi Sekretariatu i Głównemu Księgowemu.

§ 10

1. Zarządzenie wchodzi w życie z dniem podpisania z mocą obowiązującą po upływie dwóch

tygodni od podania do wiadomości pracowników.

2. Do wniosków złożonych do wynagrodzeń za 2013r. obowiązują dotychczasowe zasady.

Dyrektor CAMK PAN

Prof. dr hab. Marek J. Sarna

Załącznik nr 1 do Zarządzenia nr 14 /2013

Dyrektora CAMK PAN z dnia 16 grudnia 2013r.

.............................................................................

(imię i nazwisko)

OŚWIADCZENIE / NOWE OŚWIADCZENIE*

Świadomy treści przepisów ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach

pokrewnych (tekst jedn. Dz. U. z 2006 r. Nr 90, poz. 631, ze zm.), a także ustawy z dnia 26

lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jedn. Dz. U. z 2012 r., poz.

361, ze zm.) oraz świadomy odpowiedzialności karnej za przestępstwo z art. 286 Kodeksu

karnego – „Kto, w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do

niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia

jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania

przedsiębranego działania, podlega karze pozbawienia wolności od 6 miesięcy do lat 8” –

(Dz. U. z 1997 r. Nr 88, poz. 553, ze zm.)

oświadczam, że w roku 20….. będę wykonywał(a) następujące prace objęte prawami

autorskimi:

1. …………………………………………………………………………………………..,

2. …………………………………………………………………………………………..,

3. …………………………………………………………………………………………..,

4…………………………………………………………………………………………….,

co w mojej ocenie stanowi ...............% czasu pracy wynikającego ze stosunku pracy.

W związku z powyższym proszę o potrącanie zaliczek na poczet podatku dochodowego od

osób fizycznych z uwzględnieniem 50% kosztów uzyskania od tej części wynagrodzenia,

które otrzymuję z tytułu wykonywania ww. prac.

Oświadczam także, że z tytułu wykonywania przeze mnie ww. prac nie pobierałem(am) i nie

będę pobierał(a) wynagrodzenia z innego tytułu (np. umowy zlecenia, umowy o dzieło,

innych).

W przypadku, gdy udział procentowy praw autorskich w części wynagrodzenia zasadniczego

ulegnie zmianie, zobowiązuję się poinformować o tym CAMK PAN i złożyć w księgowości

nowe oświadczenie.

Powyższe oświadczenie jest zgodne ze stanem faktycznym.

Warszawa, dnia....................................

...........................................................

Weryfikacja merytoryczna – podpis Dyrektora CAMK PAN

* Niepotrzebne skreślić

...........................................................

(podpis pracownika)

Załącznik nr 2 do Zarządzenia nr 14 /2013

Dyrektora CAMK PAN z dnia 16 grudnia 2013r.

.............................................................................

(imię i nazwisko)

RAPORT – załącznik do raportu merytorycznego - za rok …………

Świadomy treści przepisów ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach

pokrewnych (tekst jedn. Dz. U. z 2006 r. Nr 90, poz. 631, ze zm.), a także ustawy z dnia 26

lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jedn. Dz. U. z 2012 r., poz.

361, ze zm.) oraz świadomy odpowiedzialności karnej za przestępstwo z art. 286 Kodeksu

karnego – „Kto, w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do

niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia

jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania

przedsiębranego działania, podlega karze pozbawienia wolności od 6 miesięcy do lat 8” –

(Dz. U. z 1997 r. Nr 88, poz. 553, ze zm.)

Oświadczam, że w roku 20….. wykonałem(łam) następujące prace objęte prawami

autorskimi:

1. …………………………………………………………………………………………..,

2. …………………………………………………………………………………………..,

3. …………………………………………………………………………………………..,

4…………………………………………………………………………………………….,

co w mojej ocenie stanowiło ...............% czasu pracy wynikającego ze stosunku pracy.

Warszawa, dnia....................................

...........................................................

Weryfikacja merytoryczna – podpis Dyrektora CAMK PAN

...........................................................

(podpis pracownika)

Załącznik nr 3 do Zarządzenia nr 14 /2013

Dyrektora CAMK PAN z dnia 16 grudnia 2013r.

.............................................................................

(imię i nazwisko)

O Ś W I A D C Z E N I E P R A C O W N I K A – REZYGNACJA z 50% KOSZTÓW

UZYSKANIA PRZYCHODÓW

Oświadczam, że rezygnuję ze stosowania 50 % kosztów uzyskania przychodów przy

obliczaniu zaliczki na podatek

dochodowy począwszy od

miesiąca………………………………….…………………………….. br.

...................................................................

data i podpis pracownika

Załącznik nr 4 do Zarządzenia nr 14 /2013

Dyrektora CAMK PAN z dnia 16 grudnia 2013r.

………………………………………………………………..

( nazwisko i imię )

Oświadczam, że rezygnuję ze stosowania kosztów uzyskania przychodów określonych w art. 22 ust.9

pkt.1-3 ustawy o podatku dochodowym od osób fizycznych ze względu na to, że powyższe koszty

uzyskania przychodów z tytułu uzyskanych przeze mnie w roku 20……. przychodów przekroczyły

już kwotę 42.764 zł.

…………………………………………………………

data i podpis pracownika