Edyta Renk

Wroclaw University of Economics

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw związanych z

działalnością firm centralnych (head offices) i holdingów z wyłączeniem holdingów

finansowych

working paper

JEL Classification: A10

Słowa kluczowe: planowanie finansowe, prognoza, planowanie przychodów ze sprzedaży.

Streszczenie: Poniższy raport przedstawia sposób planowania przychodów ze sprzedaży na

przykładzie przedsiębiorstw związanych z działalnością firm centralnych (head offices) i

holdingów z wyłączeniem holdingów finansowych z wykorzystaniem metody procentu od

sprzedaży.

Wstęp

Planowanie finansowe w przedsiębiorstwie jest koniecznością, gdyż decyzje dotyczące

działalności bieżącej i jego przyszłości powinny być ze sobą powiązane. Proces ten polega na

poszukiwaniu możliwości inwestycyjnych oraz źródeł finansowania działalności firmy,

przewidywaniu przyszłych konsekwencji finansowych tychże możliwości, wyborze

konkretnego wariantu inwestycyjnego i polityki finansowania działalności, a wreszcie na

wykorzystaniu planu dla porównywaniu rzeczywistej sytuacji finansowej przedsiębiorstwa z

sytuacją planowaną.

Podstawowym dokumentem wykorzystywanym przy prognozowaniu przyszłych

działań przedsiębiorstwa jest plan finansowy. Wykonywany jest w pięciu etapach, a jednym

z nich jest prognoza poziomu przychodów ze sprzedaży. Ustalenia oczekiwanych

przychodów ze sprzedaży dokonuje się w oparciu o analizę przychodów ze sprzedaży w

poprzednich okresach. Uzyskane prognozowane przychody stanowią podstawę odniesienia

do wszystkich pozostałych składników modelu planowania finansowego.

Do przedmiotu działalności analizowanych w pracy przedsiębiorstw należy m.in.

działalność firm centralnych (head offices) i holdingów z wyłączeniem holdingów

finansowych.

METODA „PROCENTU OD SPRZEDAŻY”

Dla celów prognozy przychodów ze sprzedaży na rok 2013 wykorzystano metodę

„procentu od sprzedaży”, która opiera się na założeniu, że wskaźniki finansowe opisujące

przedsiębiorstwa będą w następnym okresie, na tym samym poziomie co w okresie

poprzedzającym prognozę. Jest to następstwo bezpośrednich powiązań przychodów ze

sprzedaży z innymi składnikami sprawozdań finansowych.

1. Prognozowanie przychodów w pierwszym badanym przedsiębiorstwie

Przy procesie prognozowania przychodów ze sprzedaży w pierwszym analizowanym

przedsiębiorstwie posłużono się metodą „procentu od sprzedaży”. Przyjęto założenie, że

współczynnik wzrostu CAGR wynosi 17,93%. Wykorzystany wskaźnik odzwierciedla średni

roczny wzrost, przy założeniu, że roczne wzrosty są dodawane do wartości bazy następnego

okresu.1

Poniżej zaprezentowano dane rzeczywiste dotyczące pierwszego analizowanego

przedsiębiorstwa z 2011 i 2012 roku - rachunek zysków i strat oraz bilans.

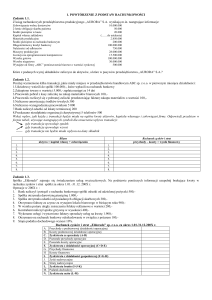

Tabela 1. Skrócony rachunek zysków i strat oraz bilans przedsiębiorstwa.

2012

Rok 2011

Rachunek zysków i strat w tys.

Rachunek zysków i strat w tys.

1. Przychody ze sprzedaży netto

2. Koszty działalności operacyjnej

w tym:

amortyzacja

1 022 663

675 766

79 595

3. Pozostałe przychody operacyjne

4. Pozostałe koszty operacyjne

7 341

299 839

5. Przychody finansow e

3 888

6. Koszty finansow e

22 774

1. Przychody ze sprzedaży netto

2. Koszty działalności operacyjnej

w tym:

4. Pozostałe koszty operacyjne

5. Przychody finansow e

7 827

312 769

6 988

6. Koszty finansow e

24 252

2011

Bilans w tys.

Bilans w tys.

AKTYWA TRWAŁE

780 727

AKTYWA TRWAŁE

893 869

1. WNIP

294 394

1. WNIP

337 842

2. Rzeczow e aktyw a trw ałe

477 322

2. Rzeczow e aktyw a trw ałe

541 122

3. Należności długoterminow e

0

3. Należności długoterminow e

0

4. Inw estycje długoterminow e

68

4. Inw estycje długoterminow e

3 554

5. Długoterminow e RMK

8 943

5. Długoterminow e RMK

11 351

AKTYWA OBROTOWE

477 367

AKTYWA OBROTOWE

441 161

1. Zapasy

130 523

2. Należności krótkoterminow e

249 802

1. Zapasy

99 535

2. Należności krótkoterminow e

151 724

3. Inw estycje krótkoterminow e

15 706

w tym:

środki pieniężne i inne aktyw a pieniężne

15 706

3. Krótkoterminow e RMK

1

78 361

amortyzacja

3. Pozostałe przychody operacyjne

2012

984 105

630 547

3. Inw estycje krótkoterminow e

środki pieniężne i inne aktyw a

w tym:

pieniężne

50 836

50 836

3. Krótkoterminow e RMK

4. aktyw a do w ycofania z konsolidacji

200 402

4. aktyw a do w ycofania z konsolidacji

5. aktyw a przeznaczone do sprzedaży

10 000

5. aktyw a przeznaczone do sprzedaży

0

10 000

KAPITAŁ WŁASNY

537 029

KAPITAŁ WŁASNY

1. Kapitał statutow y

26173

1. Kapitał statutow y

26 173

2. Kapitał zapasow y

534 518

2. Kapitał zapasow y

527 424

3. Różnice kursow e

26 459

3. Różnice kursow e

44 193

4. Pozostałe kapitały

177

4. Pozostałe kapitały

177

5. Akcje w łasne

-69

5. Akcje w łasne

6. Udziały niedające kontroli

498

6. Udziały niedające kontroli

549 574

0

0

7. Straty zatrzymane

-50 727

7. Straty zatrzymane

-48 393

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

721 065

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

785 456

1. Zobow iązania długoterminow e

128 433

1. Zobow iązania długoterminow e

165 029

2. Zobow iązania krótkoterminow e

592 632

2. Zobow iązania krótkoterminow e

620 427

http://www.inwestowanie.org.pl/html/cagr2.html

W latach 2011 - 2012 nastąpił wzrost przychodów ze sprzedaży z 984 105 000

zł do 1 022 663 000 zł, przyrost wartości wyniósł 3,92%.

Prognozę na rok 2012 przedstawia Tabela 2.

Tabela 2. Metoda procentu od sprzedaży – pierwsze analizowane przedsiębiorstwo.

Strumień środków pieniężnych

Składniki przepływ ów pieniężnych

2012

2013

Wpływ y zw iązane z przychodami ze sprzedaży (CR)

1 022 663

1206026

Wydatki = koszty stałe + zmienne (CE)

896010

1056665

Amortyzacja i inne koszty bezw ydatkow e (NCE)

79 595

93866

Zysk przed odsetkami i opodatkow aniem (EBIT)

47058

55495

Zysk operacyjny netto po opodatkow aniu (NOPAT)

38117

44951

Amortyzacja i inne koszty bezw ydatkow e (NCE)

79595

93866

Przyrost kapitału pracującego netto (∆NWC)

Wydatki kapitałow e (CAPEX)

-199 340

52194

79595

237457

825536

Wolne przepływ y pieniężne (FCF)

-738912

Źródło: na podstawie: http://michalskig.files.wordpress.com/2012/03/planowaniefinansowe_wyklad2012.ppt

Na podstawie powyższych obliczeń można stwierdzić, iż przychody ze sprzedaży

wzrosną z 1 022 663 000 zł w 2012 do 1 206 026 000 zł w 2013 roku, co da przyrost o

183 363 000 zł. Jednakże przewiduje się znaczący spadek wolnych przepływów pieniężnych z

237 457 000 do wartości -738 912 000 czyli dokładnie o 976 369 000 zł.

2. Prognozowanie przychodów w drugim przedsiębiorstwie

Dla zaproponowania wielkości sprzedaży w roku 2013 w drugim analizowanym

przedsiębiorstwie, identycznie jak i w pierwszym przykładzie, zastosowano metodę procentu

od sprzedaży. Stopę wzrostu przyjęto na poziomie 6,37 %.

Poniżej zaprezentowano dane rzeczywiste na temat drugiego analizowanego

przedsiębiorstwa z 2011 i 2012 roku - rachunek zysków i strat oraz bilans.

Tabela 3. Skrócony rachunek zysków i strat oraz bilans drugiego analizowanego przedsiębiorstwa.

2012

Rok 2011

Rachunek zysków i strat

Rachunek zysków i strat

1. Przychody ze sprzedaży netto

3 632 123

1. Przychody ze sprzedaży netto

2. Koszty działalności operacyjnej

3 462 779

2. Koszty działalności operacyjnej

w tym:

amortyzacja

3. Pozostałe przychody operacyjne

4. Pozostałe koszty operacyjne

5. Przychody finansowe

6. Koszty finansowe

3 145

4 890

134 709

8 399

11 539

Bilans w tys.

w tym:

amortyzacja

3. Pozostałe przychody operacyjne

4. Pozostałe koszty operacyjne

5. Przychody finansowe

6. Koszty finansowe

2 958 640

2 791 242

3 566

4 141

118 700

9 473

39 233

Bilans w tys.

AKTYWA TRWAŁE

49 686

AKTYWA TRWAŁE

49 410

1. WNIP

25 346

1. WNIP

26 301

2. Rzeczowe aktywa trwałe

4 539

3. Należności długoterminowe

4. Inwestycje długoterminowe

5. Długoterminowe RMK

2. Rzeczowe aktywa trwałe

4 899

3. Należności długoterminowe

15 677

4 124

4. Inwestycje długoterminowe

5. Długoterminowe RMK

15 151

3 059

AKTYWA OBROTOWE

800 040

AKTYWA OBROTOWE

758 108

1. Zapasy

305 340

1. Zapasy

248 930

2. Należności krótkoterminowe

490 545

2. Należności krótkoterminowe

503 636

3. Inwestycje krótkoterminowe

4 155

3. Inwestycje krótkoterminowe

5 542

środki pieniężne i inne aktywa

pieniężne

w tym:

środki pieniężne i inne aktywa pieniężne

3 612

w tym:

2 082

KAPITAŁ WŁASNY

242 640

KAPITAŁ WŁASNY

232 937

1. Kapitał statutowy

125222

1. Kapitał statutowy

121 849

2. Nadwyżka ze sprzdaży akcji pow. Wartości

37 551

2. Nadwyżka ze sprzdaży akcji pow. Wartości

3. Akcje własne

-3 190

3. Akcje własne

4. Pozostałe kapitały rezerwowe

5. Zyski zatrzymane

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

1 670

81 387

607 086

4. Pozostałe kapitały rezerwowe

32 833

-103

70 562

5. Zyski zatrzymane

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA 574 581

1. Zobowiązania długoterminowe

20 626

1. Zobowiązania długoterminowe

20 706

2. Zobowiązania krótkoterminowe

586 460

2. Zobowiązania krótkoterminowe

553 875

Jak wynika z przedstawionych danych, w latach 2011 - 2012 nastąpił wzrost

przychodów ze sprzedaży z 2 958 640 000 zł do 3 632 123 000 zł. W związku z powyższym,

przyrost wartości wyniósł prawie 22,76 %.

Prognozę na rok 2013 przedstawia poniższa tabela.

Tabela 4. Metoda procentu od sprzedaży – drugie analizowane przedsiębiorstwo.

Składniki przepływów pieniężnych

Wpływy związane z przychodami ze sprzedaży (CR)

Wydatki = koszty stałe + zmienne (CE)

Amortyzacja i inne koszty bezwydatkowe (NCE)

Zysk przed odsetkami i opodatkowaniem (EBIT)

Zysk operacyjny netto po opodatkowaniu (NOPAT)

Amortyzacja i inne koszty bezwydatkowe (NCE)

Przyrost kapitału pracującego netto (∆NWC)

Wydatki kapitałowe (CAPEX)

Wolne przepływy pieniężne (FCF)

Strumień środków pieniężnych

2012

3 632 123

3594343

3 145

34635

28054

3145

9 427

589 605

-567833

2013

3863489

3823303

3345

36841

29841

3345

12291

592502

-571607

Na podstawie powyższych obliczeń można stwierdzić, iż przychody ze sprzedaży

wzrosły z 3 632 123 000 w 2012 do 3 863 489 000w 2013 roku, co daje przyrost o

231 366 000 zł. Z kolei przewiduje się spadek wolnych przepływów pieniężnych z -567 833

000 do wartości -571 607 000 czyli dokładnie o 3774 zł.

WNIOSKI

Z przedstawionych symulacji prognostycznych wynika, iż przedsiębiorstwa związane

z działalnością firm centralnych (head offices) i holdingów z wyłączeniem holdingów

gwarantują wzrost przychodów ze sprzedaży. Prognozowane przychody nie jednak oznaczac

zwiększonych przepływów pieniężnych, ponieważ wpływy i wydatki nie zawsze wiążą się z

momentem ponoszenia kosztów, a inwestycje mogą nie zwrócić się w przewidzianym przez

zarządzających stopniu.

Bibliografia:

1.

Michalski Grzegorz, Strategie finansowe przedsiębiorstw, ODDK, Gdańsk 2009.

2.

Michalski Grzegorz, Płynność finansowa w małych i średnich przedsiębiorstwach, PWN,

Warszawa 2005.

3.

Michalski

Grzegorz,

Ocena

finansowa kontrahenta

na

podstawie

sprawozdań

finansowych (Financial Analysis in the Firm. A Value-Based Liquidity Framework),

oddk, Gdańsk 2008.

4.

Michalski

Grzegorz,

Wprowadzenie

(Introduction to Entrepreneurial

do

zarządzania

Financial

finansami

Management),

przedsiębiorstw,

Available

at

SSRN:

http://ssrn.com/abstract=1934041 or http://dx.doi.org/10.2139/ssrn.1934041

5.

Michalski Grzegorz (2007), Portfolio Management Approach in Trade Credit

Decision Making, Romanian Journal of Economic Forecasting, Vol. 3, pp. 4253, 2007. Available at SSRN: http://ssrn.com/abstract=1081269

6.

Michalski

decisions:

Grzegorz

(2008),

Operational

risk

in

current

assets

investment

Portfolio management approach in accounts receivable, Agricultural

Economics–Zemedelska Ekonomika, 54, 1, 12–19

7.

Michalski

Grzegorz

(2008),

Corporate

inventory

management

with

value

maximization in view, Agricultural Economics-Zemedelska Ekonomika, 54, 5, 187-192.

8. Michalski

Grzegorz

(2009),

Inventory

management

optimization

as

part

of

operational risk management, Economic Computation and Economic Cybernetics Studies

and Research, 43, 4, 213-222.

9. Michalski Grzegorz (2011), Financial Analysis in the Enterprise: A Value-Based

Liquidity Frame-work. Available at SSRN: http://ssrn.com/abstract=1839367, 177-262.

10. Michalski Grzegorz (2007), Portfolio management approach in trade credit decision

making, Romanian Journal of Economic Forecasting, 8, 3, 42-53.

11. Michalski Grzegorz (2008), Value-based inventory management, Romanian Journal

of Economic Forecasting, 9, 1, 82-90.

12. Michalski Grzegorz (2012), Financial liquidity management in relation to risk

sensitivity: Polish enterprises case, Quantitative Methods in Economics, Vydavatelstvo

EKONOM, Bratislava, 141-160.

13. Michalski Grzegorz (2008), Decreasing operating risk in accounts receivable mangement:

influence of the factoring on the Enterprise value, [in] Culik, M., Managing and Modelling

of Financial Risk, 130-137.

14.

Michalski Grzegorz (2010), Planning optimal from the Enterprise value creation

perspective. Levels of operating cash investment, Romanian Journal of Economic

Forecasting, vol: 13 iss: 1 pp.198-214.

15.

Polak Petr, Robertson, D. C. and Lind, M. (2011), The New Role of the Corporate

Treasurer: Emerging Trends in Response to the Financial Crisis (December 12,

2011). International Research Journal of Finance and Economics, No. 78, Available at

SSRN: http://ssrn.com/abstract=1971158

16.

Soltes Vincent (2012), Paradigms of Changes in the 21th Century - Quest for

Configurations in Mosaic, Ekonomicky Casopis, v.60 is.4 pp. 428-429.

17.

Soltes Vincent (2011), The Application of the Long and Short Combo Option Strategies in

the Building of Structured Products, 10th International Conference of Liberec Economic

Forum, Liberec.

18.

Zmeskal

Zdenek,

Dluhosova

Dana

(2009),

Company

Financial

Performance

Prediction on Economic Value Added Measure by Simulation Methodology, 27th

International

Conference

on

Mathematical Methods in Economics, Mathematical

Methods in Economics, 352-358.

19.

Polak Petr, Sirpal R., Hamdan M. (2012), Post-Crisis Emerging Role of the

Treasurer, European Journal of Scientific Research, 86, 3, 319-339

20.

Kresta A.; Tichy Tomas (2012), International Equity Portfolio Risk Modeling: The

Case of the NIG Model and Ordinary Copula Functions, FINANCE A UVERCZECH JOURNAL OF ECONOMICS AND FINANCE 62, 2, 141-161.

21.

Kopa Milos, D'Ecclesia RL, Tichy Tomas (2012), Financial Modeling, FINANCE A

UVER-CZECH JOURNAL OF ECONOMICS AND FINANCE, 62, 2, 104-105.

22.

Michalski

Grzegorz,

Inventory Management,

Available

at

Value-Based

Journal

of

SSRN:

Inventory

Economic

Management,

Forecasting,

9/1,

Value-Based

82-90, 2008.

http://ssrn.com/abstract=1081276

or

http://dx.doi.org/10.2139/ssrn.1081276

23.

Dluhosova Dana, et. al., 2006, Finanční řízení a rozhodování podniku: analýza,

investování, oceňování, riziko, flexibilita, Ekopress, Prague.

24.

Soltes Vincent, 2004, Duration of coupon bonds as a criterion of the price

sensibility of bonds with regards to the change of interest rates (Durácia kupónovej

obligácie ako kritérium cenovej citlivosti obligácie vzhľadom na zmenu úrokových

sadzieb in Slovak), EKONOMICKY CASOPIS, 52/2004(1), pp. 108-114.

25.

Michalski Grzegorz, Factoring and the Firm Value (May 17, 2008). FACTA

UNIVERSITATIS Series: Economics and Organization, Vol. 5, No. 1, pp. 3138, 2008. Available at SSRN: http://ssrn.com/abstract=1844306

26.

Michalski Grzegorz , Crisis Caused Changes in Intrinsic Liquidity Value in NonProfit Institutions (December 14, 2012). Equilibrium. Quarterly Journal of Economics and

Economic Policy, 2012,

Volume

http://ssrn.com/abstract=2189488

27.

7,

Issue

2.

Available

at

SSRN:

or http://dx.doi.org/10.2139/ssrn.2189488

Michalski Grzegorz, Płynność finansowa w małych i średnich przedsiębiorstwach

(Financial Liquidity Management in Small and Medium Enterprises) (2013). Plynnosc

Finansowa w Malych i Srednich Przedsiebiorstwach, PWN, 2013. Available at SSRN:

http://ssrn.com/abstract=2214715

28. Michalski Grzegorz, Accounts Receivable Management in Nonprofit Organizations

(Zarządzanie należnościami w organizacjach nonprofit), 2012, Zeszyty Teoretyczne

Rachunkowości 2012(68(124)):83-96.

ICID:

1031935,

Available

at

SSRN:

http://ssrn.com/abstract=2193352 or http://dx.doi.org/10.2139/ssrn.2193352

29.

http://www.inwestowanie.org.pl

30.

Pluta Wiesław, Planowanie finansowe w przedsiębiorstwie, wyd. 2 zm., PWE, Warszawa

2003

31.

Gryko Jozefa, Monika, Planowanie finansowe w przedsiębiorstwie, Wydawnictwo

Akademii Ekonomicznej, Poznań 2008