Uploaded by

siergiejb

Rachunkowość Zarządcza: Pytania i Odpowiedzi

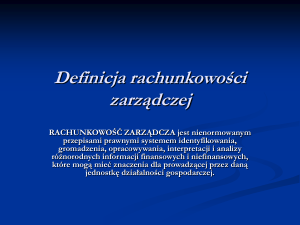

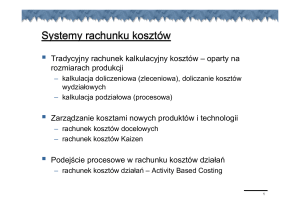

Amortyzacja maszyny metodą liniową jest: kosztem stałym Budżet wiodący składa się z dwóch ???? budżetu operacyjnego i budżetu finansowego Cechą rachunku kosztów rzeczywistych jest podział kosztów na: bezpośrednie i pośrednie Cechą rachunku kosztów rzeczywistych jest podział kosztów na bezpośrednie i pośrednie Cechą rachunku kosztów zmiennych jest podziała kosztów na zmienne i stałe Cechą rachunku kosztów całkowitych rozliczenie kosztów pośrednich na produkty Cechą rachunku kosztów normatywnych jest podział kosztów na bezpośrednie i pośrednie Co jest kosztem wydziałowym remont linii produkcyjnej Co nie jest podstawą oceny efektywności zarządu: koszty planowane koszt standardowy Czwartą FAZĄ ANALIZY PROCESU POWSTANIA KOSZTÓW jest zakup za sobów (1* planowanie kosztów, 2* wewnętrzne związanie kosztów, 3*zewnętrzne zaangażowanie w powstanie kosztu, 5* zużywanie zasobów, 6* zapłata za nabyte zasoby lub powstanie zobowiązania ) Czym jest budżetowanie forma sformalizowanego procesu planowania p rzez zarządzających Do najważniejszych czynników powodujących wzrost kosztów pośrednich należą: wzrost kosztów fazy poprodukcyjnej wzrost złożoności prac fazy przedprodukcyjnej Dokładność obliczeń przy kalkulacji podziałowej współczynnikowej zależy od: relacji przyczynowo – skutkowych zachodzących miedzy procesem produkcyjnym a kosztami adekwatności doboru współczynników Do kosztów zmieniających się zgodnie z wielkością zapasów zaliczamy: koszty magazynowania koszty przeładunków koszty ubezpieczeń koszty zużycia i starzenia się zapasów Dokładność obliczeń przy kalkulacji podziałowej współczynnikowej zależy od: relacji przyczynowo – skutkowych między procesem produkcyjnym a kosztami adekwatności doboru współczynników Do budżetu oper acyjnego nie zaliczamy: budżetu kosztów sprzedawanych wyrobów planowanie bilansu majątkowego Do budżetu OPERACYJNEGO ZALICZAMY budżet sprzedaży, b. produkcji, b. materiałów bezpośrednich, b. robocizny bezpośredniej, b. pośrednich kosztów produkcj i, b. kosztów ogólnego zarządu i sprzedaży, b. zapasów końcowych wyrobów gotowych, b. kosztu sprzedanych wyrobów, planowany rachunek zysków i strat na poziomie wyniku operacyjnego Do budżetu FINANSOWEGO ZALICZAM Y budżet środków pieniężnych, b. nakł adów kapitałowych, planowany bilans, planowany rachunek zysków i strat na poziomie wyniku na działalności, planowany rachunek przepływów pieniężnych Dokładność obliczeń przy kalkulacji podziałowej współczynnikowej zależy od relacji przyczynowo skutkowy ch zachodzących między procesem produkcyjnym a kosztami, adekwatności doboru współczynników Do najważniejszych czynników powodujących wzrost kosztów pośrednich wzrost kosztów fazy poprodukcyjnej, wzrost złożoności fazy przedprodukcyjnej Dla ustalenia c eny na podstawie kosztów niepełnych potrzeba jest znajomość między innymi: wskaźnika pokrycia Dźwignia operacyjna informuje o: przyroście zysku operacyjnego w stosunku do przyrostu sprzedaży Dokładność obliczeń przy kalkulacji doliczeniowej zależy od koszty pośrednie podlegają doliczeniu do k. bezpośrednich za pomocą odpowiednio dobranych kluczy doliczeniowych Do idei „ kaizen costing ” NALEŻY koszty obniżane są co miesiąc, produkt udoskonalany w ciągu roku, dążenie do celów obniżki kosztów Do idei systemu „ kaizen costing ” NIE NALEŻY uwzględnianie bieżących warunków produkcyjnych przed wa Histereza kosztów jest to zjawisko polegające koszty spadają wolniej niż wartość produkcji przez to i sprzedaż, produkcja spada szybciej niż koszty El ementami budżetu środków pieniężnych jest: działalność operacyjna, inwestycyjna, finansowa, stan końcowy i początkowy środków pieniężnych, łączny przepływ netto Elementami budżetu zysków i strat jest: działalność operacyjna, pozostała działalność oper acyjna, finansowa oraz zysk Jednostkowy koszt stały nie jest: stały Jednostkowy koszt zmienny NIE JEST zmienny, pośredni Jednostkowy koszt całkowity jednostkowy koszt pośredni + jednostkowy koszt bezpośredni Jeżeli koszt całkowity produkcji sprzedanej jest większy od kosztu całkowitego produkcji wytworzonej to: wartość zapasów zmniejszyła się Kalkulacja zleceniowa nie jest: jest liczona metodą półfabrykatową i bezpółfabrykatową ???? wyroby gotowe Koncepcja ABC kładzie główny nacisk na : dobre rozpoznanie przyczyn powstawania kosztów pośrednich oraz sposobu ich zachowania Koszt docelowy obliczany jest jako: przewidywana cena sprzedaży – pożądana marża zysku (=cena sprzedaży pożądany zysk) nie wiem czy to to samo?? Koszty wydziałowe dzielimy na: zużycie energii amortyzacja narzędzi Koszt utraconych korzyści, które należy uwzględnić w całkowitych kosztach inwestycji realizowanej przez firmę (osobę fizyczną): poniesione straty w wyniku niewłaściwych zakupów inwestycyjnych Marżę brutto oblicza się jako: przychody ze sprzedaży minus koszty zmienne zysk plus koszty stałe Mnożnik zysku wykorzystuje się w: analizie wrażliwości Metody dochodzenia do k. docelowych TOP DOWN, Button UP, postępowanie wg obydwu metod jednocześnie Na podstawie, którego miernika może być oceniany ośrodek rentowności w przedsiębiorstwie: zysk ze sprzedaży (lub marża brutto) Podstawową zaletą rachunku kosztów normatywnych jest to, że: zapoczątkował planowanie, kontrolę Podstawową wadą rachunku k osztów normatywnych jest to, że: nie pozwala na obliczenie rzeczywistego zysku Podstawową wadą rachunku k. normatywnych stawki k. normatywnych nie uwzględniały przewidywanych zmian w przed wie, globalne odchylenie k. nie pozwalały na szczegółową analizę kosztów, nie pozwala na obliczenie rzeczywistego zysku Podmiotowy rachunek kosztów określany jest jako: rachunek wg miejsc ich powstawania Przedmiotowy rachunek kosztów jest określony jako: rachunek kosztów jednostkowych lub kalkulacyjnych (kalkulacja ) Próg rentowności dla produkcji wieloasortymentowej jest: - liczony dla założonej struktury produkcji Prowadzenie rachunkowości zarządczej jest: nieobowiązkowe Przeciętny poziom działalności, osiągany w typowych warunkach na przestrzeni ostatnich okresów oraz oczekiwany w następnych okresach to: normalne wykorzystanie zdolności produkcyjnych Ryzyko dywersyfikowalne ( niesystematyczne ) nie obejmuje zmian stóp %, siły nabywczej pieniądza, zmian politycznych Ryzyko niedywersyfikowalne ( systematyc zne , rynkowe ) obejmuje zmiany stópy oprocentowania, siły nabywczej pieniądza, oczekiwań inwestora w odniesieniu do sytuacji gospodarczej państwa, zmiany polityczne reakcja kursowa na sytuacje przed w, trendy na rynku, uwarunkowania makroekonomiczne Ryzyko dywersyfikowalne ( niesystematyczne ) obejmuje reakcje kursowe na sytuacje przedsiębiorstwa, nie wynikające z trendów na rynku kapitałowym, nie wynikające z uwarunkowań makroekonomicznych Rachunek kosztów normalnych pozwala na: wyeliminowanie różnic w koszcie wytworzenia wynikających ze zmian w wielkości produkcji Rachunkowość zarządcza podlega: żadna odpowiedź nie jest poprawna Rachunkowość zarządcza jest regulowana: żadna Rachunek kosztów działań charakteryzuje się: rozliczaniem kosztów pośrednich na poszczególne działania a następnie na wyroby gotowe Techniki inżynierskie całościowa kontrola jakości (TQC), system elastycznego wytwarzania, system właśnie na czas (JIT) Techniki partycypacyjne przy ogólnej strukturze k. docelowych cyk le jakości, podejście interdyscyplinarne, podejście zharmonizowane czynności różnych specjalistów W ADY budżetowania OD „ ZERA ” możliwość zlekceważenia przez zarządzających wielkiego obszaru decyzji, nieprzewidzianymi zdarzeniami, trudność z oszacowaniem alternatywnych rozwiązań, potencjalna niechęć do zmian pracy, trudność poprawnego określenia poprawności poszczególnych działań Wadą rachunku kosztów rzeczywistych ??? żadna odpowiedź nie jest poprawna W ADY budżetowania KROCZĄCEGO ( ciągłeg o, wiodącego ) angażuje się więcej czasu i środków pieniężnych, kierownictwo może znużyć się w procesie budżetowania, budżetowanie opiera się na różnej ocenie pozycji majątkowych, a przez to różnych wartości odchyleń Według klasyfikacji działań Coopera i Kaplana na poziomie działań dotyczących rodzajów produktów zużywane są następujące zasoby (wykonywane czynności) zmiany w technice produkcji udoskonalenie produktu Wg klasyfikacji działań Coopera i Kaplana na poziomie działań dotyczących RODZAJÓW PROD UKTÓW zużywane są następujące zasoby ( wykonywane czynności ) zmiany w technice produkcji, udoskonalenia produktu Wg klasyfikacji działań Coopera i Kaplana na poziomie działań dotyczących PARTII PRODUKTÓW zużywane są następujące zasoby zlecenia zakupu, n adzór Wg klasyfikacji działań Coopera i Kaplana na poziomie działań dotyczących CAŁEGO PRZED WA zużywane są następujące zasoby zarządzanie przedsiębiorstwem, budynki, grunty, oświetlenie i ogrzewanie Wg klasyfikacji działań Coopera i Kaplana na poziomie działań dotyczących JEDNOSTKI PRODUKTU zużywane są następujące zasoby ( wykonywane czynności ) czas pracy bezpośredniej, materiały, utrzymanie maszyn w ruchu, energia technologiczna W cyklu rozwojowym rach. zarządczej – PRÓG RENTOWNOŚCI , PRÓG PŁYNNOŚCI , BADANIA OPERACYJNE Wskaźnika narzutu nie oblicza się w przypadku kalkulacji podziałowej ze współczynnikami podziałowej prostej Wskaźniki na ryku (narzutu) oblicza się w przypadku kalkulacji: doliczeniowej asortymentowej doliczeniowej zleceniowej Wskaźnik pokrycia wyraża: udział kosztów w przychodach udział kosztów zmiennych w przychodach udział kosztów stałych w przychodach udział marzy brutto w przychodach Wskaźnika narzutu oblicza się w przypadku kalkulacji doliczeniowej asortymentowej, doliczeniowej zleceniowej Wskaźnika narzutu nie oblicza się podziałowej prostej, podziałowej współczynnikowej, doliczeniowej ze współczynnikami W cyklu rozwojowym rach. zarządczej RACHUNKOWOŚĆ INFLACYJNĄ zapoczątkowano XX w latach 70 W cyklu rozwojowym rach. zarządczej – powstanie strategicznej rach. zarządczej wspierającej strategiczne zarz nie współczesność, od końca lat 80 W cyklu rozwojowym rach. zarządczej ROZWÓJ RACHUNKU KOSZTÓW ZMIENNYCH zapoczątkowano XX latach 50 W cyklu ro zwojowym rach. zarządczej OCENĄ ODCHYLEŃ K . W PRZEKROJU PODMIOTÓ W ODPOWIEDZIALNYCH Z A KOSZTY zapoczątkowano XX w latach 20 W cyklu rozwojowym rachunkowości zarządczej USTALANIE ODCHYLEŃ K OSZTÓW OD STANDARDOW YCH reakcja na nie zapoczątkowano w XX w na po czątku XX w W cyklu rozwojowym rachunkowości zarządczej ustalanie odchyleń kosztów od standardów i reakcja na nie zapoczątkowano w XX wieku: na początku XX wieku W cyklu rozwojowym rachunkowości zarządczej ocenę odchyleń kosztów w przekroju podmiotów odp owiedzialnych za koszty zapoczątkowano w XX wieku latach dwudziestych W przedsiębiorstwie produkcyjnym stosującym rachunek kosztów działań przykładem działania zwiększającego wartość produktu dla klienta jest: żadna odpowiedź nie jest poprawna W produk cji wieloasortymentowej, aby obliczyć próg rentowności należy przyjąć: określoną strukturę asortymentową produkcji podział kosztów na stałe i zmienne W odniesieniu do kalkulacji zleceniowej ??? wszystkie poniższe stwierdzenia są poprawne z wyjątkiem: może być stosowana metoda bezpośredniego ??? lub półfabrykatowa Z ALETY budżetu przygotowanego OD „ ZERA ” - przypisanie priorytetu działaniom, które najlepiej przyczyniają się do osiągnięcia celów, ciągła ocena przydatności i rozważanie możliwych uprawnie ń, eliminacja nieefektywnych działań wykonywanych w poszczególnych wydziałach Z ALETY budżetowania KROCZĄCEGO (ciągłego, wiodącego) obniżenie stopnia niepewności zawartego w prognozie, budżetowanie oparte jest na ostatnim realistycznym planie z nie założeniu jakiegoś sztywnego budżetu Zysk ekonomiczny obliczamy: odejmując od zysku księgowego koszty kapitału, alternatywny koszt pracy, premie za ryzyko