Instrumenty

finansowe

stanowią

złożony

zespół

narzędzi

pieniężnych

wykorzystywanych przez różne podmioty do osiągania różnych celów, w różnych

dziedzinach

życia

gospodarczego,

społecznego,

w

ramach

różnych

stosunków

gospodarczych. Wynika stąd istotna trudność w ich usystematyzowaniu w przejrzysty

sposób. Dodatkowa trudność polega na tym, że pojęcie „instrumenty finansowe” jest

używane powszechnie i jest dowolnie interpretowane. Niejednokrotnie instrumenty

finansowe

są

mylone

z

kategoriami

finansowymi.

Wieloznaczność

instrumentów

finansowych wynika z ich stosowania w różnych dziedzinach oraz w różnym charakterze.

Dla

wszystkich

instrumentów

finansowych

–

oprócz

formy

pieniężnej

–

charakterystyczne jest to, że ich wykorzystanie ma w ostateczności wpływać na sferę

realną gospodarki. Przykładem tego może być zachowanie płynności poprzez odpowiedni

dobór instrumentów finansowych, ale celem ostatecznym jest utrzymanie się podmiotu

gospodarczego na rynku, jego rozwój.

Zasadniczym kryterium podziału instrumentów finansowych powinny być funkcje

pieniądza. Podejście takie jest logiczne, gdyż pieniądz jest środkiem osiągania celów

użytecznych, takich jak zakup dóbr i usług zaspokajających potrzeby ludzkie. Procesy te

poprzedza wiele zjawisk finansowych; konieczne jest też stosowanie wielu instrumentów

finansowych. W niektórych przypadkach instrumenty finansowe są klasyfikowane

wyłącznie ze względu na formę zewnętrzną. Dobrym tego przykładem są papiery

wartościowe. Taki sposób klasyfikacji jest wątpliwy, gdyż zasadniczym kryterium

wyróżniającym dany instrument finansowy muszą być jego funkcja i cechy różniące go od

innych instrumentów finansowych. Niektóre instrumenty finansowe istnieją w formie

idealnej, czego przykładem są zdematerializowane obecnie papiery wartościowe.

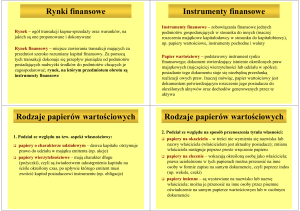

Rodzaje instrumentów finansowych

W wąskim ujęciu przez instrumenty finansowe rozumie się dowody potwierdzające

tytuł własności lub długu. Instrumentami finansowymi są np.: akcje, czeki, obligacje,

certyfikaty depozytowe,. Instrumenty finansowe są tu identyfikowane z papierami

wartościowymi.

Papiery

wartościowe

pełnią

różne

funkcje,

zarówno

w

sensie

ekonomicznym, jak i w sensie prawnym. Z punktu widzenia funkcji prawnych papiery

wartościowe dzielą się na:

-

papiery wartościowe reprezentujące wierzytelności pieniężne, np. obligacje, czeki,

weksle, losy loteryjne;

-

papiery wartościowe uprawniające do zarządzania rzeczami, np. konosamenty w

transporcie towarów;

-

papiery wartościowe potwierdzające własność, np. udział w spółkach akcyjnych;

Z punktu widzenia formy obrotu papiery wartościowe dzielą się na:

-

papiery wartościowe imienne,

-

papiery wartościowe na okaziciela.

Oprócz wymienionych instrumentów występują np. podatki, cła, opłaty, kursy walutowe,

stopy procentowe. Tymczasem są to niewątpliwie instrumenty finansowe, gdyż przy ich

zastosowaniu jedne podmioty dążą do osiągnięcia określonych celów, a inne podmioty są

dotknięte zastosowaniem tych instrumentów.

Instrumenty finansowe są stosowane w odniesieniu do zarówno całej gospodarki,

jak i pewnych jej segmentów, wreszcie w odniesieniu do mikropodmiotów. Natura

instrumentów finansowych powoduje, że są one wykorzystywane także przez same

podmioty w ich wewnętrznych strategiach, dotyczących zarówno finansowej sfery

działalności, jak i sfery realnej. Podział instrumentów finansowych jest dokonywany

według kryterium podmiotowego oraz kryterium przedmiotowego. Jednak odrębne

stosowanie

tych

kryteriów

jest

wątpliwe,

ponieważ

niektóre

instrumenty

są

nierozerwalnie związane z określonym podmiotem.

Głównym podmiotem posługującym się powszechnie instrumentami finansowymi

w sferze fiskalnej i w sferze monetarnej jest państwo, dla którego są zarezerwowane

takie instrumenty, jak podatki, cła, opłaty fiskalne i inne instrumenty pozyskiwania

pieniądza na potrzeby rządu (bony skarbowe, obligacje skarbowe). Domeną państwa,

związaną z odpowiedzialnością za sferę pieniężną gospodarki, są instrumenty monetarne,

takie jak stopy procentowe, stopy rezerw obowiązkowych, kursy walutowe, limity i inne

ograniczenia kredytowe.

Do instrumentów finansowych stosowanych przez różne instytucje działające w

sektorze finansowym można zaliczyć np. stosowane przez banki komercyjne i instytucje

parabankowe stopy procentowe, marże, prowizje. Głównym instrumentem oddziaływania

na ubezpieczające się podmioty, stosowanym przez towarzystwa ubezpieczeniowe, jak

składka ubezpieczeniowa. W zakres szerszego rozumienia instrumentów finansowych

wchodzą także płace, które stanowią nie tylko ważne narzędzie kształtowania dochodów

pracowników najemnych, lecz także typowy instrument o charakterze stymulacyjnym.

Współcześnie

do

instrumentów

finansowych

są

również

zaliczane

instrumenty

pochodne(derywaty).

Z punktu widzenia funkcji ekonomicznych instrumenty finansowe dzielą się na:

1) instrumenty rozliczeniowe,

2) instrumenty dłużne,

3) instrumenty zaspokajające popyt na pieniądz,

4) instrumenty inwestowania,

5) instrumenty bodźcowe,

6) instrumenty ograniczające ryzyko,

7) instrumenty potwierdzające tytuł własności.

Najintensywniej instrumenty finansowe występują na rynkach finansowych. Zatem jako

podstawę do charakterystyki instrumentów finansowych można przyjąć kryterium

rodzajów rynków finansowych. Na rynkach tych można wyróżnić następujące segmenty:

-

rynek pieniężny,

-

rynek kapitałowy,

-

rynek instrumentów pochodnych,

-

rynek walutowy.

Instrumenty finansowe rynku pieniężnego

Bony skarbowe

Na rynku pieniężnym dokonuje się zakupu i sprzedaży instrumentów finansowych

(głównie wierzycielskich) o dużej płynności, których termin wymagalności nie przekracza

1 roku. Do najbardziej znanych instrumentów finansowych rynku pieniężnego można

zaliczyć: bony skarbowe, certyfikaty depozytowe, akcepty bankierskie, bony komercyjne,

czeki, weksle.

Bony skarbowe to krótkoterminowe papiery wartościowe emitowane przez Skarb

Państwa na okres od 1 dnia do 52 tygodni w celu pokrycia bieżących potrzeb płatniczych.

Wspólne dla wszystkich weksli jest to, że są one emitowane, z reguły, w dużych

nominałach i są przeznaczone do transakcji na tzw. rynku blokowym (hurtowym). Bony

skarbowe należą do podstawowych instrumentów, operacji otwartego rynku, a więc

oprócz zaspokajania popytu państwa na pieniądz są narzędziem ułatwiającym władzom

monetarnym regulowanie podaży pieniądza w gospodarce.

Można wyróżnić trzy powody, dla których bony skarbowe należą do najczęściej

nabywanych instrumentów w ramach rynku pieniężnego. Są to:

1) dochodowość, która jest wyższa w porównaniu z lokatą środków pieniężnych na

rachunku bankowym;

2) bezpieczeństwo, związane bezpośrednio z gwarancją uzyskania zainwestowanych

środków,

ponieważ

emitentem

bonów

skarbowych

jest

minister

finansów

działający w imieniu Skarbu Państwa;

3) płynność.

Czek

Czek udzielane bankowi pisemne zlecenie, na określonym prawem formularzu,

wypłacenia okazicielowi lub oznaczonej osobie, zwanej remitentem, wymienionej sumy

pieniężnej ze środków będących w dyspozycji wystawcy, najczęściej na rachunku

bankowym. Remitent jest pierwszym właścicielem czeku. Podawcą czeku do realizacji

może być sam właściciel. Ze Względu na wystawcę czeki dzielą się na:

1. czeki bankowe

a) czek gotówkowy

b) czek rozrachunkowy

2. czeki bankierskie

3. czeki skarbowe

4. czeki podróżnicze

Podstawowy rodzaj czeku to czek bankowy, który jest emitowany przez bank dla

posiadacza rachunku w tym banku. Wystawiany przez właściciela czek jest dla banku

upoważnieniem wypłacenia okazicielowi lub wskazanej na nim osobie określonej wartości

pieniężnej. Innym rodzajem czeku jest czek bankierski, który jest stosowany w

operacjach między bankami i instytucjami kredytowymi. Czek bankierski charakteryzuje

nie tylko to, że jest wystawiany przez bank, lecz także to, że trasatem wskazanym na

wekslu jest bank – korespondent banku wystawiającego czek.

Czek skarbowy jest wystawiany przez organy administracji skarbowej z tytułu

różnych zobowiązań publicznoprawnych. Specyficznym rodzajem czeków są czeki

podróżnicze, które są emitowane przez renomowane banki, instytucje finansowe oraz

biura podróży. Jego cechą charakterystyczną jest to, że nie ma on remitenta, co oznacza,

że nabywcą czeku jest ta sama osoba, która będzie się nim posługiwała podczas

regulowania zobowiązań za granicą.

Z punktu widzenia formy czeków rozróżnia się:

-

czeki imienne,

-

czeki na okaziciela.

Weksel

Weksel jest papierem wartościowym potwierdzającym istnienie zobowiązania

pieniężnego osoby lub osób, które go podpisały. Osobą uprawnioną do realizacji praw

majątkowych wskazanych na wekslu jest prawny posiadacz weksla. W najbardziej

ogólnym ujęciu istota weksla polega na tym, że jego wystawca (emitent) zobowiązuje się

do zapłaty danej osobie (remitentowi) konkretnej kwoty w określonym miejscu i czasie.

Cechą charakterystyczną weksla jest to, że jego posiadacz może przenosić prawa

wynikające z tego dokumentu na inne osoby.

Weksel jako instrument finansowy spełnia ważne funkcje ekonomiczne, takie jak:

1) funkcja płatnicza – co polega na tym, że płatnik albo ze względów ekonomicznych

(brak pieniędzy), albo ze względów technicznych (bezpieczeństwo transakcji)

wykorzystuje weksel do regulowania zobowiązań powstających w związku z

zawieraną transakcją.

2) funkcja kredytowa – w ramach transakcji kupna-sprzedaży; w tym przypadku

weksel jest typowym instrumentem rozliczeniowym, ułatwiającym zawieranie

różnych transakcji wówczas, gdy nabywca nie ma gotówki potrzebnej do zapłaty

za przedmiot transakcji.

3) funkcja obiegowa – weksel spełnia funkcję środka płatniczego nie tylko dla jednej,

ale dla wielu transakcji ekonomicznych.

4) funkcja gwarancyjna – weksla polega na tym, że jest dokumentem, który

zabezpiecza pieniężne roszczenia wierzyciela.

5) funkcja refinansowa – polega na możliwości przedstawienia go do wykupu przez

bank przed terminem płatności.

Rozróżnia się dwa rodzaje weksli:

-

weksel własny

-

weksel trasowany

Inne instrumenty rynku pieniężnego:

1) bon komercyjny – papier wartościowy, w którym emitent (bank) potwierdza

zaciągnięcie pożyczki i zobowiązuje się do jej zwrotu wraz z należnymi odsetkami

w określonym terminie (krótszym niż 1 rok).

2) certyfikat

depozytowy

–

jest

dokumentem,

w

którym

potwierdza

się

zdeponowanie danej sumy pieniężnej wg określonej stopy procentowej i na

określony czas.

3) akcept bankierski – stanowi zobowiązanie banku dłużnika do zapłacenia określonej

kwoty pieniężnej bankowi wierzyciela.

Instrumenty finansowe rynku kapitałowego

Przedmiotem

obrotu

na

rynku

kapitałowym

są

bądź

wierzycielskie,

bądź

własnościowe instrumenty finansowe, których termin realizacji jest dłuższy niż 1 rok.

Podstawowymi instrumentami tego rynku są obligacje i akcje.

Obligacje – należą do najbardziej popularnych instrumentów dłużnych. Są formą

zaciągania długu przez różne podmioty, takie jak: Skarb Państwa, przedsiębiorstwa,

banki. Cechą charakterystyczną obligacji jest to, że mają one z góry określony

dochód (oprocentowanie). Z formalnego punktu widzenia obligacja jest papierem

wartościowym, który potwierdza wystąpienie stosunku wierzycielsko – dłużniczego.

Emitent obligacji jest zobowiązany zarówno do wypłacania odsetek w określonych z

góry wysokości i terminach, jak i do zwrotu pożyczonej kwoty (kapitału) przez wykup

obligacji, również w wyznaczonym z góry terminie.

Ze względu na emitenta wyróżnia się:

-

obligacje Skarbu Państwa (skarbowe),

-

obligacje władz samorządowych (municypalne),

-

obligacje przedsiębiorstw niefinansowych,

-

obligacje banków i innych instytucji finansowych,

-

obligacje fundacji i innych organizacji społecznych mających osobowość prawną.

Obligacje

skarbowe

i

obligacje

municypalne

należą

do

najbardziej

pewnych

instrumentów lokowania wolnych środków pieniężnych, jednak ich oprocentowanie

jest na ogół niższe w porównaniu z innymi obligacjami, gdyż ryzyko inwestora w

przypadku tego instrumentu jest żadne albo niewielkie.

Obligacje skarbowe stanowią podstawowy instrument finansowania deficytu

budżetowego i długu publicznego. Mogą być emitowane jako obligacje o stałym i

zmiennym oprocentowaniu. Z reguły są im przypisane pewne przywileje, polegające

np. na zwolnieniu z podatku dochodowego z tytułu procentu, możliwości odpisu od

podstawy opodatkowania dochodów wydatków obligacji.

Akcje

należą

do

podstawowych

instrumentów

(papierów)

wartościowych

potwierdzających udział danego podmiotu w majątku spółki akcyjnej. Dają one prawo

do dywidendy oraz prawo do głosowania na walnym zebraniu akcjonariuszy. Można

wyróżnić:

-

akcje zwykłe,

-

akcje uprzywilejowane,

-

akcje użytkowe.

Różnica między akcjami zwykłymi a uprzywilejowanymi polega na tym, iż z akcjami

uprzywilejowanymi wiążą się przywileje, np. większego prawa głosu, wyższej

dywidenty, podziału majątku w przypadku likwidacji spółki.

Certyfikaty inwestycyjne są to świadectwa udziałowe potwierdzające tytuł

własności w majątku funduszy inwestycyjnych. Ze względu na typ funduszu

inwestycyjnego rozróżnia się:

-

certyfikaty

potwierdzające

uczestnictwo

w

funduszu

inwestycyjnym

typu

otwartego,

-

certyfikaty

lokacyjne,

występujące

przy

nabywaniu

udziałów

funduszy

inwestycyjnych zamkniętych.

Instrumenty finansowe rynku instrumentów pochodnych

Istota instrumentów pochodnych

Na rynku instrumentów pochodnych handluje się instrumentami finansowymi

zmniejszającymi ryzyko. Pokusą uczestnictwa w tym rynku jest także chęć uzyskania

wysokich dochodów. Nazwa „instrumenty pochodne” wywodzi się stąd, że są one

bardziej złożoną formą w stosunku do instrumentów prostych, takich jak akcje,

obligacje. Cechą charakterystyczną instrumentów pochodnych jest niemożność ich

samoistnego funkcjonowania, chociaż obrót nimi dokonuje się w oderwaniu od

instrumentów

podstawowych.

Na

ogół

obserwuje

się

silniejsze

wahania

cen

instrumentów pochodnych niż cen instrumentów podstawowych, co oznacza, że

handel opcjami może być z jednej strony przedsięwzięciem wielce ryzykownym, ale z

drugiej może przynosić znaczne zyski. Oto cztery podstawowe grupy instrumentów

pochodnych:

1) opcja – oznacza prawo do zakupu lub sprzedaży określonego instrumentu

finansowego po ustalonej cenie w ściśle określonym czasie.

2) kontrakt terminowy – to instrument zobowiązujący strony kontraktu do kupna

bądź sprzedaży instrumentu podstawowego w określonej ilości, w określonym

terminie w przyszłości, po określonej cenie.

3) swap – to kontrakt, który polega na zamianie przyszłych płatności stron

kontraktu. Do najbardziej popularnych swapów należą:

-

swap procentowy

-

swap walutowy

Swap procentowy polega na zamianie zobowiązań odsetkowych między stronami

kontraktu, natomiast swap walutowy polega na zamianie przyszłych płatności z danej

waluty na inną.

4) warranty – to rodzaj instrumentów pochodnych dających prawo do zakupu

papierów wartościowych po określonej cenie w przyszłości. Warranty należą do

instrumentów

spekulacyjnych,

mogą

przynieść

wysokie

zyski,

gdy

cena

instrumentu podstawowego, tj. akcji, wzrośnie ponad cenę umowną, tzw.

rozliczeniową.

Instrumenty cenowe

Najszersza definicja ceny sprowadza się do stwierdzenia, że cena wyraża w

pieniądzu wartość towaru, usługi, waluty, czynnika produkcji. Cena w funkcji miernika

wartości informuje, ile jednostek pieniężnych należy zapłacić za określone dobro lub

usługę. Istotę ceny jako instrumentu finansowego najlepiej można zrozumieć poprzez

charakterystykę rodzajów cen. Rodzaje cen:

1) cena monopolowa – na poziom ceny monopolowej mają wpływ rzeczywiste koszty

wytworzenia towaru (usługi) oraz tzw. zysk monopolowy. Cena monopolowa jest

na ogół wyższa niż cena rynkowa, gdyż zawiera zysk monopolowy.

2) cena administrowana – jest to cena ustalana przez państwo.

3) cena minimalna – czyli taka, poniżej której istnieje zakaz sprzedaży danego

towaru.

Finansowe instrumenty rozliczeniowe

Inkaso bankowe – polega na tym, że prowadzący rachunek klienta bank

pobiera, na podstawie przedstawionych dokumentów, od innego podmiotu (płatnika),

wymienioną w dokumentach należność albo z tytułu już dokonanej transakcji, albo na

poczet przyszłej zapłaty. W regulowaniu stosunków wierzycielska – dłużniczych między

kontrahentami, bank spełnia funkcję typowego pośrednika, nie ponoszącego żadnej

odpowiedzialności za realizowaną transakcję. Do obowiązków banku, związanych z

inkasem,

nie

należy

merytoryczna

kontrola

przedstawionych

mu

dokumentów.

Najważniejszy podział inkasa bankowego jest oparty na kryterium rodzaju dokumentów,

które są przekładane bankowi realizującemu inkaso. Pod tym względem inkaso bankowe

dzieli się na:

1) inkaso finansowe (bezdokumentowe),

2) inkaso dokumentowe.

Cechą charakterystyczną inkasa finansowego jest to, że jego przedmiotem są

wyłącznie dokumenty finansowe, do których się zalicza: tratę, weksel własny, czek, kwity

depozytowe,

banknoty,

charakterystyczne

jest

akcje,

to,

że

obligacje.

Natomiast

podstawą

wystąpienia

dla

inkasa

klienta

do

dokumentowego

banku,

w

celu

zainkasowania przez niego odpowiedniej kwoty od kontrahenta klienta, są dokumenty

handlowe, zwłaszcza takie jak: dokumenty przewozowe, dokumenty ubezpieczeniowe,

faktury, dokumenty załadowcze, dokumenty stwierdzające tytuł własności.

Akredytywa

Jest ona zbliżona do inkasa. Główna różnica między tymi dwoma instrumentami

polega na tym, że dzięki zastosowaniu akredytywy zabezpieczone zostają interesy

sprzedawcy, a dokładniej mówiąc, że dostawca towaru otrzyma zapłatę. Zabezpieczenie

to polega na zdeponowaniu w banku przez odbiorcę kwoty odpowiadającej zawieranej

transakcji lub wyłączeniu tej kwoty z rachunku bankowego odbiorcy. Akredytywa jest

stosowana wtedy, kiedy dostawca obawia się o zapłatę, co może wynikać albo ze złych

doświadczeń z płatnikiem, albo z braku rozeznania nabywcy w możliwościach dokonania

przez niego zapłaty, a także w przypadku, gdy przedmiot transakcji ma wysoką wartość,

a niezapłacenie przez nabywcę mogłoby dostawcę zrujnować.

Konosament – jest papierem wartościowym pozwalającym na dysponowanie

towarem, na który opiewa. Konosament, reprezentujący prawo własności, może być

przedmiotem obrotu, a więc przeniesienia praw własności. Stanowi też zabezpieczenie dla

towaru, jest najważniejszym dokumentem w transporcie morskim. Konosament jest

wystawiany przez przewoźnika, najczęściej w kilku egzemplarzach, które stanowią

komplet. Warunki konosamentu powinny odpowiadać warunkom umowy o przewóz,

natomiast, gdy takiej umowy nie zawarto, konosament może określać warunki umowy o

przewóz stosownie do porozumienia stron. W związku z tym rozróżniamy:

-

konosamenty

czarterowe,

czyli

oparte

na

poprzednio

zawartej

umowie

czarterowej; mają nieskomplikowaną treść;

-

konosamenty liniowe wystawiane bez czarterpartii; mają szczegółową treść, są

bardzo rozbudowane i często dość skomplikowane.

Przyjmując za podstawę podziału konosamentów rodzaj odbiorcy, możemy dodatkowo

podzielić je na:

-

konosamenty imienne,

-

konosamenty na okaziciela,

-

konosamenty na zlecenie.

Karty płatnicze

Poprzednikiem powszechnie występujących współcześnie elektronicznych kart

płatniczych, w których emisję i obsługę zaangażowane są banki komercyjne, były zwykłe

karty płatnicze. Najczęściej stosowany podział kart polega na rozróżnieniu:

1) karty płatnicze – umożliwiają korzystanie z własnych środków pieniężnych

zgromadzonych na rachunku bankowym.

2) karty

kredytowe

–

upoważniają

do

wydatkowania

pieniędzy

w

ramach

przyznanego przez bank limitu.

3) karty wydatkowe typu charge – są zbliżone do kart kredytowych, przy czym klient

banku jest obciążony prowizją za każdorazową transakcję. Również w tym

przypadku bank ustala pewien limit wydatków na określony czas.

Instrumenty zaspokajające popyt na pieniądz

Wśród instrumentów finansowych ważną grupę zajmują te, które umożliwiają

podmiotom zaspokojenie popytu na pieniądz. Ich rodzaj jest zdeterminowany przez

kategorię podmiotu systemu ekonomicznego, tytuł transakcji pieniężnej, przeznaczenie

środków. Popyt na pieniądz jest zgłaszany albo w związku z finansowaniem bieżącej

działalności, albo w związku z działalnością rozwojową. O sposobie zaspokojenia popytu

na

pieniądz

decyduje

rodzaj

podmiotu

systemu

ekonomicznego.

ekonomicznym rozróżnia się następujące kategorie podmiotów:

-

gospodarstwa domowe,

W

systemie

-

przedsiębiorstwa niefinansowe,

-

przedsiębiorstwa finansowe,

-

państwo

Typowymi instrumentami zaspokajania popytu na pieniądz przez gospodarstwa

domowe są: płace, emerytury, renty, zasiłki dla bezrobotnych, pożyczki, kredyty,

odszkodowania, zyski z inwestycji finansowych. Można łatwo zauważyć, że wśród

wymienionych instrumentów znajdują się takie, które reprezentują dochód, czyli

potwierdzają ostateczne przejęcie pieniądza przez gospodarstwa domowe. Są to przede

wszystkim instrumenty związane z jedną z podstawowych funkcji gospodarstw domowych

– pracą świadczoną na rzecz pozostałych podmiotów systemu gospodarczego (płace,

renty, emerytury, zasiłki dla bezrobotnych).

Dla przedsiębiorstw niefinansowych najważniejszymi instrumentami zaspokajania

popytu na pieniądz są:

-

ceny sprzedawanych towarów i usług,

-

kredyty,

-

dochody z tytułu inwestycji finansowych,

-

odszkodowania z tytułu ubezpieczeń,

-

dotacje rządowe.

Przedsiębiorstwa

finansowe

posługują

się

wieloma

instrumentami,

których

charakter jest uzależniony od prowadzonej działalności podstawowej. Dla banku

komercyjnego zaspokojenie popytu na pieniądz odbywa się przez:

-

depozyty przyjmowane,

-

papiery dłużne,

-

kredyty zaciągane w banku centralnym,

-

pożyczki zaciągane na rynku pieniężnym (międzybankowym),

-

rachunki bieżące klientów,

-

dochody z tytułu lokat,

-

prowizje pobierane za wykonywane usługi.

Towarzystwa ubezpieczeniowe zaspokajają popyt na pieniądz przez:

-

polisy,

-

pożyczki,

-

kredyty,

-

dochody z lokat inwestycyjnych.