REZERWY1

Podstawy i cel tworzenia rezerw

Konieczność tworzenie rezerw księgowych przez jednostki gospodarcze wynika z:

-

teorii rachunkowości i formułowanych przez nią zasad tj.: zasada ostrożności, zasada współmierności

kosztów i przychodów, zasada memoriału, zasada istotności, zasada wiernego i rzetelnego obrazu,

-

nakazów prawa rachunkowości i prawa handlowego,

-

praktyki gospodarczej.

Zasadniczymi celami stanowienia rezerw przez przedsiębiorstwa są :

-

zabezpieczenie przed skutkami niepewności i ryzyka gospodarczego,

-

wykazanie realnego wyniku finansowego,

-

zapewnienie bezpieczeństwa finansowego firmy,

Rezerwy w polskim prawie rachunkowości

Uregulowania prawne dotyczące rezerw w polskiej rachunkowości zawarte są w Ustawie o rachunkowości.

Określa ona rezerwy, jako „zobowiązania, których termin wymagalności lub kwota nie są pewne” 2.

Zgodnie z przepisami Ustawy rezerwy tworzy się na:

-

pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób

wiarygodny oszacować, a w szczególności na straty z transakcji gospodarczych w toku, w tym z tytułu

udzielonych gwarancji, poręczeń, operacji kredytowych, skutków toczącego się postępowania sądowego,

-

przyszłe zobowiązania spowodowane restrukturyzacją, jeżeli na podstawie odrębnych przepisów jednostka

jest zobowiązana do jej przeprowadzenia lub zawarto w tej sprawie wiążące umowy, a plany

restrukturyzacji pozwalają w sposób wiarygodny oszacować wartość tych przyszłych zobowiązań.

Rezerwy te tworzy się odpowiednio w ciężar pozostałych kosztów operacyjnych, kosztów finansowych lub strat

nadzwyczajnych, zależnie od okoliczności, z którymi przyszłe zobowiązania się wiążą. Powstanie zobowiązania,

na które uprzednio utworzono rezerwę, zmniejsza rezerwę. Nie wykorzystane rezerwy, wobec zmniejszenia lub

ustania ryzyka uzasadniającego ich utworzenie, zwiększają na dzień, na który okazały się zbędne, odpowiednio

pozostałe przychody operacyjne, przychody finansowe lub zyski nadzwyczajne.

1

2

Materiały opracowane przez dr L. Poniatowską

art. 3, ust. 21 Ustawy o rachunkowości.

1

Okoliczności tworzenia rezerw na zobowiązania

Tworzenie rezerw na zobowiązania ma miejsce wówczas, gdy przedsiębiorstwo jest zobligowane, w przypadku

zaistnienia pewnych okoliczności, do przymusowego świadczenia na rzecz osób trzecich, jednakże wystąpienie

tych okoliczności (a więc i przymusu świadczenia) nie jest absolutnie pewne lub wysokość ewentualnego

świadczenia nie jest jeszcze przesądzona. Zgodnie z postanowieniami MSR nr 37 rezerwy tworzy się gdy

spełnione są łącznie trzy następujące warunki:

-

Na jednostce ciąży istniejący prawny lub zwyczajowy obowiązek wynikający ze zdarzeń przeszłych.

-

Prawdopodobne jest, że wypełnienie obowiązku spowoduje konieczność wypływu środków uosabiających

korzyści ekonomiczne.

-

Można dokonać wiarygodnego szacunku kwoty tego obowiązku.

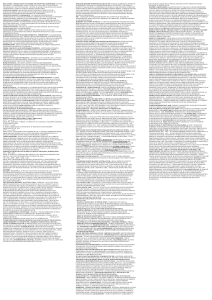

Jeżeli warunki te nie są spełnione nie należy tworzyć rezerw. Warunki kiedy należy utworzyć rezerwę prezentuje

rys.

Istniejący prawny lub zwyczajowy

obowiązek wynikający z przeszłego

zdarzenia obligującego?

1.

Nie

Nie tworzy się rezerwy

Tak

Nie

2. Prawdopodobny wypływ środków?

Nie tworzy się rezerwy

Tak

Nie

3. Wiarygodny szacunek

Tak

Tworzy się rezerwę

2

Nie tworzy się rezerwy

Dokonując wyceny rezerwy należy wziąć pod uwagę następujące czynniki 3:

-

niepewność i ryzyko towarzyszące nieuchronnie wielu zdarzeniom i okolicznościom - uwzględnianie tych

czynników następuje poprzez dokonywanie korekt z tytułu ryzyka czyli ostrożną wycenę, która może

prowadzić do podwyższenia kwoty wycenianej rezerwy;

-

skutki zmian wartości pieniądza w czasie - kwota rezerwy powinna odpowiadać bieżącej wartości

nakładów, które według oczekiwań będą konieczne dla wywiązania się z obowiązku: jeżeli jest on istotny

rezerwy należy dyskontować;

-

przyszłe zdarzenia, których wystąpienia można oczekiwać na podstawie racjonalnych przesłanek,

wpływające na wysokość kwoty niezbędnej do wywiązania się z zobowiązania,

-

skutki

wprowadzenia

nowych

przepisów

prawa

w

przypadku

istnienia

wystarczających

i obiektywnych przesłanek ku temu.

-

oczekiwany zwrot części lub całości nakładów, niezbędnych do rozliczenia rezerwy, przez stronę trzecią; w

przypadku wysokiego stopnia pewności tego zwrotu, gdy jednostka wypełni obowiązek, powinno się go

ująć jako oddzielny składnik aktywów; w rachunku zysków i strat odnoszący się do rezerwy koszt może

zostać zaprezentowany w wartości netto, pomniejszonej o kwotę ujętego zwrotu.

-

przy wycenie rezerwy nie powinno się uwzględniać zysków z oczekiwanych likwidacji aktywów , nawet

jeśli oczekiwana likwidacja jest blisko związana ze zdarzeniem, które jest przyczyną powstawania rezerwy.

Stan rezerw powinien być regularnie weryfikowany i korygowany, jeśli szacunkowe zobowiązanie ulegnie

zmianie. W sytuacji kiedy przestało być prawdopodobne, że nastąpienie wypływu środków uosabiających

korzyści ekonomiczne będzie niezbędne do wypełnienia zobowiązania należy rozwiązać rezerwę.

Rezerwy na świadczenia emerytalne i podobne

Rezerwy na świadczenia emerytalne i podobne są przyszłymi, szacowanymi zobowiązaniami jednostki

gospodarczej z tytułu przysługujących pracownikom jednostki gospodarczej świadczeń pracowniczych.

Konieczność tworzenia tych rezerw wynika z zasady memoriałowej i zasady ostrożności, służą one między

innymi zabezpieczeniu przyszłych emerytalnych roszczeń pracowników. Zgodnie z MSR nr 19 „Świadczenia

pracownicze: jednostka powinna ujmować:

-

zobowiązanie, gdy pracownik wykonał pracę w zamian za świadczenia pracownicze, które mają być

wypłacone w przyszłości.

-

koszty, gdy jednostka pożytkuje korzyści ekonomiczne wynikające z pracy wykonanej przez pracownika w

zamian za świadczenie pracownicze.

Zapisu tego wynika, że jednostka powinna ujmować koszty w momencie wykonywania pracy przez pracownia

(zgodnie z zasadą memoriałową), a nie w chwili wymagalności świadczenia (zgodnie z zasadą kasową).

Świadczenia

pracownicze to wszystkie formy świadczeń jednostki oferowanych

wykonywanych przez pracowników.

3

MSR nr 37

3

w zamian za pracę

Pozostałe rezerwy

Do grupy pozostałych rezerw na zobowiązania zalicza się wszystkie rezerwy na zobowiązania nie będące

rezerwą na odroczony podatek dochodowy i rezerwą na świadczenia emerytalne i podobne. Są to przede

wszystkim rezerwy na straty z operacji gospodarczych w toku takie jak: rezerwy z tytułu udzielonych gwarancji,

poręczeń, operacji kredytowych, skutków toczącego się postępowania sądowego, rezerwy na restrukturyzację,

rezerwy na z ochronę środowiska, rezerwy na umowy rodzące obciążenia.

Rezerwy na zobowiązania z tytułu ochrony środowiska tworzone są wówczas, kiedy jednostka jest zobligowana

prawnie lub zwyczajowo do usunięcia szkód powstałych w środowisku naturalnym.. Są one rozpoznawane w

momencie powstania obowiązku i wielkości odpowiadającej temu obowiązkowi.

Kolejnym rodzajem rezerw na zobowiązania są rezerwy z tytułu umów rodzących obciążenia. Jeżeli jednostka

jest stroną umowy rodzącej obciążenia, to istniejący obowiązek wynikający z umowy ujmuje się jako rezerwę 4.

Za umowę rodzącą obciążenia uważa się umowę, na podstawie której nieuniknione koszty wypełnienia

obowiązku przeważają nad korzyściami, które przewiduje się uzyskać na jej mocy 5. Przykładem umowy

rodzącej obciążenia może być umowa leasingu,

w sytuacji kiedy takie obciążenie powstaje. Podmioty

gospodarcze mogą także tworzyć rezerwy na zobowiązania warunkowe np. z tytułu udzielonych poręczeń, kiedy

na mocy przeszłego zdarzenia jakim jest udzielenie poręczenia, prawdopodobne jest, ze wypływ środków

uosabiających korzyści ekonomiczne jest konieczny dla wypełnienia powstałego obowiązku prawnego oraz

rezerwy na skutki toczącego się postępowania.

Rezerwy

na

zobowiązania

mogą

być

stanowione

z

wielu

innych

tytułów,

związanych

z konkretną sytuacją, w jakiej znajdzie się przedsiębiorstwo. Warunkiem uznania każdej z tych rezerw jest

istnienie wynikającego z przeszłych zdarzeń aktualnego prawnego

lub zwyczajowego zobowiązania

wydatkowania środków uosabiających, korzyści ekonomiczne oraz możliwość racjonalnego i wiarygodnego

szacunku kwoty tego obowiązku.

Ewidencja rezerw na zobowiązania

Ogólne zasady ewidencji rezerw na zobowiązania

Rezerwy na zobowiązania tworzy się z reguły na ściśle określony bądź szacunkowo ustalony okres, po upływie

którego musi nastąpić wykorzystanie lub rozwiązanie rezerwy. Wykorzystanie lub rozwiązanie rezerwy są

rozwiązaniami alternatywnymi, co oznacza, że jeżeli rezerwa nie została wykorzystana to musi po upływie

danego okresu zostać rozwiązana. W praktyce możliwa jest sytuacja, w której tylko część rezerwy zostanie

wykorzystana, wówczas ta część rezerwy zostaje zaksięgowana jako jej wykorzystanie, natomiast pozostała

część ulega rozwiązaniu. Ogólnie można stwierdzić , że ewidencja rezerw obejmuje trzy etapy:

1) utworzenie rezerw,

2) wykorzystanie rezerw,

3) rozwiązanie rezerw.

Tworzenie rezerw oznacza jednocześnie obciążenie pozostałych kosztów operacyjnych, kosztów

finansowych lub strat nadzwyczajnych i uznanie odpowiedniego konta rezerw,

4

MSR nr 37

4

Wykorzystanie rezerw następuje wtedy, gdy przewidywane koszty, straty, zobowiązania, zmiany w

sytuacji majątkowej jednostki gospodarczej - na które była w przeszłości tworzona rezerwa - rzeczywiście

występują. Ewidencji wykorzystania rezerwy dokonuje się w korespondencji z kontami zobowiązań (powstanie

zobowiązania, na które utworzono rezerwę zmniejsza rezerwę.

Rozwiązanie rezerwy występuje w sytuacji, gdy utworzona rezerwa stanie się bezprzedmiotowa,

zbędna, gdyż nie wystąpiły przewidywane rezerwą operacje gospodarcze (ustanie ryzyka uzasadniającego ich

tworzenie) lub wysokość rezerw przekracza ich rzeczywistą wartość. Rozwiązania rezerwy dokonuje się poprzez

zmniejszenie wartości utworzonej rezerwy na odpowiednim koncie „Rezerw...” w korespondencji z kontami

przychodów (operacyjnych , finansowych), zysków nadzwyczajnych, w zależności od rodzaju rozwiązywanej

rezerwy.

Ewidencja syntetyczna rezerw na zobowiązania prowadzona jest na następujących kontach:

„Rezerwa z tytułu odroczonego podatku dochodowego”,

„Rezerwa na świadczenia emerytalne i podobne”,

„Pozostałe rezerwy”.

Ogólna zasada funkcjonowania tych kont jest następująca:

-

po stronie Ma kont „Rezerw” księguje się utworzenie rezerwy,

-

po stronie Ma kont „Rezerw” księguje się wykorzystanie rezerwy oraz rozwiązanie nie wykorzystanej

rezerwy w korespondencji ze stroną Ma odpowiedniego konta.

Konta „Rezerw” mogą wykazywać jedynie salda Ma, informujące o wartości utworzonych rezerw. Do każdego

konta syntetycznego powinna być prowadzona ewidencja analityczna, zapewniająca wyodrębnienie rezerw

według tytułów oraz z podziałem na rezerwy długoterminowe i krótkoterminowe.

Pozostałe koszty

operacyjne

Konta zobowiązań

Rezerwy ....

3

1

Pozostałe przychody

operacyjne

Koszty finansowe

4

2

Przychody finansowe

5

5

MSR nr 37

5

1. Utworzenie rezerwy dotyczącej działalności operacyjnej

2. Utworzenie rezerwy dotyczące działalności finansowej

3. Wykorzystanie rezerwy (zaistnienie okoliczności na które tworzona była rezerwa) – powstanie

pewnych zobowiązań

4. Rozwiązanie rezerwy dotyczącej działalności operacyjnej (nie wystąpienie okoliczności na które

utworzono rezerwę)

5. Rozwiązanie rezerwy dotyczące działalności finansowej

Wycena i ujęcie rezerw na zobowiązania w bilansie

Zgodnie z art. 28, ust 1, pkt 9 Ustawy o rachunkowości rezerwy wycenia się nie rzadziej niż na dzień bilansowy

w uzasadnionej, wiarygodnie oszacowanej wartości. Rezerwy na zobowiązania zaliczane są do kapitałów obcych

jednostki i ujmowane w bilansie po stronie pasywów w grupie B. Stanowią one pierwszą podgrupę tej grupy

bilansowej oznaczoną cyfrą rzymską. Wykazuje się je w trzech odrębnych pozycjach jako:

-

„Rezerwa z tytułu odroczonego podatku dochodowego.”

-

‘‘Rezerwy na świadczenia emerytalne i podobne”.

-

„Pozostałe rezerwy”.

„Rezerwy na świadczenia emerytalne i podobne” oraz „Pozostałe rezerwy” prezentuje się w bilansie w podziale

na długoterminowe i krótkoterminowe. Kryterium podziału jest czas, na który tworzy się rezerwę liczony od

dnia bilansowego. Rezerwy długoterminowe to takie, które dotyczą okresu dłuższego niż rok, na dzień

sporządzania bilansu. Rezerwy krótkoterminowe obejmują okres krótszy niż rok na dzień sporządzania bilansu.

Sposób prezentacji rezerw na zobowiązania w bilansie jest następujący:

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania.

1. Rezerwa z tytułu odroczonego podatku dochodowego

2. Rezerwy na świadczenia emerytalne i podobne

-

długoterminowe

-

krótkoterminowe

3. Pozostałe rezerwy

-

długoterminowe

-

krótkoterminowe

W pozycji B.I.1. Rezerwy z tytułu odroczonego podatku dochodowego ujmuje się

rezerwę z tytułu

odroczonego podatku dochodowego, w wysokości kwoty podatku dochodowego, wymagającej w przyszłości

zapłaty, w związku z występowaniem dodatnich różnic przejściowych.

B.I.2. Rezerwa na świadczenia emerytalne i podobne to pozycja bilansowa ujmująca przyszłe, szacowane

zobowiązania jednostki wobec jej pracowników, z tytułu przysługujących im emerytur i podobnych świadczeń.

6

W warunkach polskich będą to głównie rezerwy na odprawy emerytalne. Rezerwa na świadczenia emerytalne i

podobne prezentuje się w podziale na długoterminowe i krótkoterminowe.

W pozycji B.I.3. Pozostałe rezerwy ujmuje się wszystkie inne niż rezerwa z tytułu podatku odroczonego i

rezerwy na świadczenia emerytalne i podobne, rezerwy na zobowiązania utworzone przez jednostkę. W

szczególności są to rezerwy z tytułu udzielonych gwarancji, poręczeń, toczących się postępowań sądowych,

rezerwy na straty z tytułu pożyczek, rezerwy na restrukturyzacje.

Zadanie 1

Stan konta Rachunek bieżący wynosi 50 000

W lutym spółka „X” była uczestnikiem sporu sądowego , którego skutkiem mogła być konieczność zapłacenia

odszkodowania w kwocie 40 000 zł. i jednocześnie była prawdopodobna przegrana przedsiębiorstwa w sporze.

W maju jednostka została zobowiązana prawomocnym wyrokiem sądu do zapłaty odszkodowania w kwocie 35

000 zł. Zobowiązanie spłacono przelewem z rachunku

Należy zaksięgować wszystkie operacje wynikające z treści zadania.

Zadanie 2

Jednostka „A”

zawarła umowę na przeprowadzenie prac remontowych w jednostce „B”. Umowa została

podpisana w październiku a prace miały być zakończone do końca marca następnego roku. Z uwagi na brak

możliwości zakupu odpowiednich materiałów niezbędnych do przeprowadzenia remontu prawdopodobne jest

(na koniec grudnia) , że remont w ustalonym terminie nie zostanie zakończony. W związku z tym , na mocy

zawartej umowy jednostce „A” grozi konieczność zapłacenia kary w wysokości 20 000 zł. , ponieważ spółka

„B” nie zgadza się na zmianę ustalonego terminu. W styczniu jednostce „A” udało się zakupić niezbędne

materiału i prace zostały zakończone w dniu 28 marca.

Należy zaksięgować wszystkie operacje wynikające z treści zadania.

7