Rachunkowość finansowa wykłady

dr inż. Karolina Bondarowska

Literatura

Mantura W.: Elementy rachunkowości dla menadżerów,

wyd. Politechniki Poznańskiej, Poznań 2004

Nowak E.: Rachunkowość kurs podstawowy, wydanie IV

zmienione, PWE, Warszawa 2008

Praca zbiorowa pod red. K. Sawickiego, Podstawy

rachunkowości, wydanie VI zmienione, PWE,

Warszawa 2009

Kuczyńska-Cesarz A.: Podręcznik rachunkowości, część 1,

Difin 2005, wydanie II

Małkowska D.: Rachunkowość od podstaw, zbiór zadań,

ODDK Gdańsk 2002

Wykład 1 - Wprowadzenie do rachunkowości

1.

2.

3.

4.

5.

6.

7.

8.

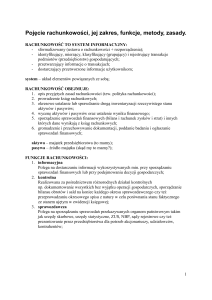

Zagadnienia ogólne – definicja, zadania i funkcje

rachunkowości

Przedmiot i podmiot rachunkowości

Rachunkowość finansowa a rachunkowość zarządcza

Regulacje prawne rachunkowości

Elementy składowe rachunkowości

Cechy charakterystyczne dla rachunkowości

Podstawowe sprawozdania finansowe

Definicja i budowa bilansu

Definicja rachunkowości

Rachunkowość to system pomiaru i opisu działalności

gospodarczej, którego głównym celem jest dostarczanie

informacji finansowych o działalności przedsiębiorstwa.

Ocena działalności gospodarczej polega na pomiarach

rentowności i sytuacji finansowej jednostki. Pomiar

rentowności sprowadza się do ustalenia wyniku

finansowego a ocena sytuacji finansowej dokonywana jest w

ujęciu bilansowym i prowadzi do ustalenia wartości kapitału

własnego przedsiębiorstwa.

Rachunkowość polega na obserwacji, badaniu, pomiarze,

rejestrowaniu i przedstawianiu w postaci zestawień

liczbowych zjawisk gospodarczych, które wywierają wpływ

na majątek i wynik działalności jednostki gospodarczej.

Zadania rachunkowości

• Identyfikowanie, dokonywanie pomiaru i rejestrowanie

zdarzeń i transakcji.

• Informowanie

właścicieli

jednostki

o

transakcjach

dokonywanych w ciągu okresu sprawozdawczego oraz ich

efektywności z punktu widzenia inwestora i jego kapitału.

• Wspomaganie zarządzania np. przez pomoc w planowaniu

przyszłych zdarzeń, podejmowaniu decyzji, alokacji

zasobów, kontrolowaniu działalności.

• Ciągłe dokonywanie pomiaru majątku i wyniku finansowego

podmiotu.

Podstawowe funkcje rachunkowości

•

Informacyjna – dostarcza informacji do podejmowania

decyzji dotyczących przyszłych zdarzeń.

• Rozliczeniowa – dostarcza informacji uprawnionym

podmiotom zewnętrznym czyli pozwala rozliczyć zarząd z

efektywności zarządzania powierzonym kapitałem.

• Atestacyjna – wiąże się z poświadczeniem wierności

odwzorowania rzeczywistego stanu podmiotu. Dzięki niej

informacje generowane przez rachunkowość uzyskują atest

wiarygodności udzielany przez niezależnych biegłych

rewidentów po przeprowadzeniu badania sprawozdań

finansowych.

Przedmiot

i podmiot rachunkowości

Przedmiot

i podmiot

rachunkowości

• Przedmiotem rachunkowości są:

– procesy gospodarcze zachodzące w jednostkach

gospodarczych,

– zasoby firmy biorące udział w procesach

gospodarczych.

• Podmiot rachunkowości stanowią różnorodne pod

wieloma względami (formy własności, formy organizacyjnoprawne, rodzaj działalności, wielkość firmy) jednostki

prowadzące działalność gospodarczą.

Rachunkowość

finansowa

a zarządcza

Przedmiot

i podmiot

rachunkowości

• Rachunkowość finansowa to system informacyjny

jednostki generujący dane finansowe dla użytkowników

zewnętrznych. Zasadniczym zadaniem R.F. jest pomiar i

prezentacja sytuacji finansowej jednostki.

• Rachunkowość zarządcza to system pomiaru,

gromadzenia i prezentacji danych finansowych

decydentom w celu wspomagania i koordynowania efektów

podejmowanych działań dla realizacji strategicznych celów

jednostki gospodarczej.

Rachunkowość finansowa a zarządcza

Rachunkowość finansowa

Rachunkowość zarządcza

Odbiory

Użytkownicy zewnętrzni informacje prezentowane głównie

na zewnątrz organizacji

Użytkownicy wewnętrzni – informacje

przeznaczone głównie dla

kierownictwa przedsiębiorstwa

Regulacje

Ustawa o rachunkowości, Kodeks

Spółek Handlowych, prawo

podatkowe, standardy

rachunkowości

Zarządzenia wewnętrzne

kierownictwa przedsiębiorstwa

Charakterystyka

Dokładność, rzetelność,

wiarygodność, sprawdzalność,

ciągłość

Istotność, aktualność, koszt

uzyskania informacji

Efekt

Ujawniane sprawozdania

finansowe

Raporty wewnętrzne dla celów

sterowania, przeznaczone głównie do

użytku wewnętrznego

Przepisy prawne regulujące rachunkowość

•

•

•

•

•

•

ustawa o rachunkowości z dn. 29.09.94, znowelizowana

obowiązuje od 1.01.2002 r.

ustawa o podatku od towarów i usług VAT

ustawa o podatku dochodowym

rozporządzenie Min. Fin. dotyczące amortyzacji

standardy

ustawy i kodeksy związane ze sprawozdawczością finansową

Cechy charakterystyczne dla rachunkowości

1. Wszystkie procesy i operacje gospodarcze wyraża się

w mierniku pieniężnym.

2. Dokonywanie zapisów księgowych odbywa się na

podstawie dokumentów.

3. Do zapisów operacji używa się specyficznych

urządzeń księgowych – kont.

4. Realizuje zasadę podwójnego zapisu.

5. Zachowuje ciągłość ewidencji księgowej.

6. Wykorzystuje inwentaryzację (spis z natury).

Elementy składowe rachunkowości

A

RACHUNKOWOŚĆ

Analiza finansowa

Sprawozdawczość

finansowa

Analiza

Kalkulacja

Rozliczanie

Klasyfikacja i

pomiar

Wycena aktywów i

pasywów

Inwentaryzacja

Zestawienia

obrotów i sald

Księgi rachunkowe

archiwizacja

obieg, wykorzystanie

emisja

Rachunek

finansowy

Rachunek kosztów

Księgowość

dokumentacja

Księgowość

Księgowość jest sformalizowanym systemem ewidencji operacji

gospodarczych danej jednostki i polega na: prowadzeniu ksiąg

rachunkowych, przeprowadzaniu inwentaryzacji, dokonywaniu

wyceny składników bilansu, sporządzaniu dokumentacji

księgowej, ustalaniu wyniku finansowego.

Operacja gospodarcza jest to każda zmiana stanu bilansowego

zachodząca w określonym momencie.

Operacje gospodarcze mają swoje odzwierciedlenie w

odpowiednich dokumentach określających: rodzaj operacji,

rozmiar, miejsce zmian, strony uczestniczące, termin

wystąpienia.

Podstawowe sprawozdania finansowe

Stanowią efekt końcowy systemu rachunkowości

przedstawiając wynik pomiaru działalności gospodarczej.

Najważniejsze sprawozdania, zawierające zbiór informacji o

sytuacji finansowej jednostki, to bilans, rachunek wyników i

przepływy finansowe.

Bilans to odpowiednio uporządkowane rzeczowe i finansowe

zestawienie składników majątku jednostki gospodarczej

(aktywów) ze źródłami ich pochodzenia (pasywami),

sporządzane na konkretny dzień.

Istota i klasyfikacja zasobów majątkowych

Zasoby majątkowe są to kontrolowane przez jednostkę

składniki o wiarygodnie określonej wartości, powstałe

w wyniku przeszłych zdarzeń.

Ponadto muszą spełniać następujące warunki:

• muszą być kontrolowane przez jednostkę,

• powinny spowodować korzyści finansowe,

• muszą podlegać precyzyjnemu pomiarowi wartości.

Zasoby majątkowe mogą mieć postać zasobów

rzeczowych, finansowych, pieniężnych, należności lub

inwestycji.

Bilans

Bilans przedsiębiorstwa XXX sporządzony na dzień XX.YY.ZZ

AKTYWA

PASYWA

A. Aktywa trwałe

A. Kapitał/fundusz własny

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

I. Kapitał zakładowy

II. Należne wpłaty na kapitał zakładowy (-)

III. Akcje własne do sprzedaży (-)

IV. Kapitał zapasowy/rezerwowy

V. Wynik finansowy z lat ubiegłych

VI. Wynik finansowy z roku bieżącego

VII. Kapitał z aktualizacji wyceny

B. Aktywa obrotowe

B. Zobowiązania i rezerwy na zobowiązania

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

SUMA AKTYWÓW

SUMA PASYWÓW

Wartości niematerialne i prawne

Stanowią je nabyte przez jednostkę prawa majątkowe nadające

się do gospodarczego wykorzystania o przewidywanym okresie

użyteczności dłuższym niż jeden rok. W szczególności są to:

• Autorskie prawa majątkowe (oprogramowania komputerowe),

licencje, koncesje

• Prawa do wynalazków, patentów, znaków towarowych, wzorów

użytkowych oraz zdobniczych

• Know-how, np. wiedza techniczna

• Inne wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Są to kontrolowane przez jednostkę zasoby majątkowe o

wiarygodnie określonej wartości, powstałe w wyniku przeszłych

zdarzeń, które spowodują w przyszłości wpływ do jednostki

korzyści ekonomicznych. Należą do nich:

• Nieruchomości (grunty, budynki i lokale)

• Środki trwałe (maszyny, urządzenia, środki transportu,

narzędzia i wyposażenie, aparatura)

Należności długoterminowe

To kontrolowane przez jednostkę zasoby majątkowe o

wiarygodnie określonej wartości, powstałe w wyniku przeszłych

zdarzeń, które spowodują w przyszłości wpływ do jednostki

wartości ekonomicznych.

• Należności od jednostek powiązanych

• Należności od pozostałych jednostek (z wyjątkiem należności

długoterminowych z tytułu dostaw i usług)

Inwestycje długoterminowe

To aktywa nabyte w celu osiągnięcia korzyści ekonomicznych

wynikających z przyrostu wartości tych zasobów, uzyskania z

nich przychodów w postaci odsetek lub dywidend, w

szczególności aktywa finansowe oraz nieruchomości i wartości

niematerialne i prawne, które nie są użytkowane przez

jednostkę, lecz zostały nabyte w celu osiągnięcia wyżej

określonych korzyści.

• Nieruchomości, środki trwałe

• Wartości niematerialne i prawne

• Długoterminowe aktywa finansowe (udziały, akcje i inne

długoterminowe papiery wartościowe, udzielone pożyczki

długoterminowe)

Zapasy

To aktywa obrotowe, które charakteryzuje krótki okres

użytkowania – nie dłuższy niż jeden rok. Podlegają więc one

stałemu procesowi zużywania się i związane są z działalnością

operacyjną jednostki. Należą do nich:

• Materiały (podstawowe, pomocnicze, części zamienne, paliwa,

opakowania)

• Półprodukty i produkty w toku

• Towary

• Wyroby gotowe

Należności krótkoterminowe

Są to kwoty należne z tytułów lub od:

• Dostaw i usług

– o terminie spłaty powyżej 12 miesięcy

– o terminie spłaty do 12 miesięcy

•

•

•

•

Podatków

Ubezpieczeń społecznych

Pracowników

Dochodzonych na drodze sądowej

Inwestycje krótkoterminowe

do których zalicza się:

• Krótkoterminowe aktywa finansowe (udziały, akcje, inne papiery

wartościowe)

• Udzielone pożyczki krótkoterminowe

• Środki pieniężne na rachunkach bankowych

• Środki pieniężne w kasie

Kapitał zakładowy

Wnoszony przez wspólników w momencie zakładania firmy, na

podstawie umowy, w postaci aportów rzeczowych lub środków

finansowych

•

•

•

•

Kapitał akcyjny (spółki akcyjne)

Kapitał udziałowy (spółki z o.o.)

Kapitał właścicieli (spółki jawne)

Fundusz założycielski (przedsiębiorstwa państwowe)

Należne wpłaty na kapitał zakładowy (-)

To wartość zadeklarowana a faktycznie nie wniesiona przez

właściciela w momencie tworzenia bilansu otwarcia. Wyrażana

jest w bilansie jako wartość ujemna pomniejszająca wartość

kapitałów własnych.

Akcje własne do sprzedaży (-)

Wartość akcji do sprzedaży wyrażana jest jako wartość ujemna

pomniejszająca wartość kapitałów własnych.

Kapitał zapasowy

To wartość, której wysokość określa ustawa o rachunkowości

lub umowa spółki lub tworzona jest z częśi wygenerowanego

wcześniej zysku. W ależności od formy prawnej przybiera różne

nazwy:

• Kapitał zapasowy lub rezerwowy (spółki)

• Fundusz przedsiębiorstwa (przedsiębiorstwa państwowe)

Wynik finansowy z lat ubiegłych

To różnica pomiędzy uzyskanymi przychodami a poniesionymi

kosztami w określonym okresie sprawozdawczym.

Wynik dodatni jest zyskiem i powiększa wartość kapitałów

własnych, wynik ujemny jest stratą i pomniejsza wartość tych

kapitałów.

Wyniki finansowy z roku bieżącego

To różnica pomiędzy uzyskanymi w bieżącym roku

przychodami a poniesionymi kosztami.

Wynik dodatni jest zyskiem i powiększa wartość kapitałów

własnych, wynik ujemny jest stratą i pomniejsza wartość tych

kapitałów.

Kapitał z aktualizacji wyceny

To kapitał, który powstaje między innymi z:

• aktualizacji wyceny wartości posiadanych środków trwałych

• tytułu aktualizacji inwestycji długoterminowych

• wyceny aktywów zaklasyfikowanych do kategorii aktywów

finansowych do sprzedaży

Rezerwy na zobowiązania

Najważniejsze z nich to:

• rezerwy z tytułu odroczonego podatku dochodowego

• rezerwy na świadczenia emerytalne

• pozostałe rezerwy

Zobowiązania długoterminowe

Dzielą się na zobowiązania:

• Wobec jednostek powiązanych

• Wobec pozostałych jednostek (z wyjątkiem zobowiązań z tytułu

dostaw i usług):

– kredyty i pożyczki długoterminowe

– zobowiązania z tytułu emisji dłużnych papierów wartościowych.

Zobowiązania krótkoterminowe

– z tytułu dostaw i usług:

– o terminie spłaty powyżej 12 miesięcy

– o terminie spłaty do 12 miesięcy

–

–

–

–

–

–

z tytułu zaciągniętych kredytów i pożyczek krótkoterminowych

z tytułu podatków

z tytułu ubezpieczeń społecznych

z tytułu wynagrodzeń

zobowiązania wekslowe

inne zobowiązania