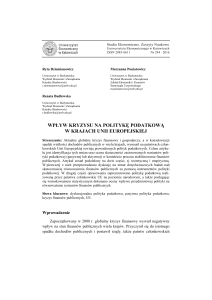

KRZYWA LAFFERA

Działalność redystrybucyjna państwa, której głównym instrumentem są podatki,

wpływa silniej lub słabiej na zachowanie się podmiotów gospodarujących, efektywność

ekonomiczną, skłonność do oszczędzania, skłonność do inwestowania itp. Sposób i siła

reakcji na nakłanianie, w tym zmniejszanie lub zwiększanie, podatków jest uzależniona od

tego, co jest przedmiotem opodatkowania i jakie stosuje się rodzaje podatków.

Z punktu widzenia zarówno mikropodmiotu, jak i całej gospodarki narodowej istotne

jest rozróżnienie podatków ze względu na rodzaje stawek i skal opodatkowania. Można

przyjąć, że w sensie i teoretycznym, i praktycznym istnieją granice opodatkowania,

przekroczenie których wywołuje negatywne następstwa przejawiające się w:

Ograniczaniu działalności ( aktywności ) gospodarczej,

Zmniejszaniu się dochodów państwa.

Przekroczenie granic opodatkowania oznacza, że ciężary podatkowe nałożone na dany

podmiot są tak duże, że zmuszony jest on ograniczyć działalność gospodarczą, a w

krańcowych przypadkach nawet jej zaniechać. Sytuacja taka występuje z reguły przy

podatkach progresywnych, przy których tempo przyrostu podatku jest wyższe niż tempo

przyrostu dochodu. W ujęciu teoretycznym zjawisko zależności między skalą opodatkowania,

rozmiarami działalności gospodarczej i dochodami budżetu państwa wyjaśnia krzywa Laffera.

Krzywa ta pochodzi od nazwiska amerykańskiego uczonego Artura Laffera. W 1974 roku

Sformułował on prawo ekonomiczne, które zostało nazwane jego imieniem. Ilustruje ono

zależności między wysokością stopy opodatkowania, a łącznymi wpływami do budżetu

państwa z tytułu podatków. Prawo to mówi, że istnieje taki punkt w wysokości

opodatkowania, że po zwiększeniu stopy podatkowej powyżej tego punktu dochody budżetu

państwa gwałtownie maleją. Mimo podwyżki podatków państwo dostaje od podatników

mniej pieniędzy. Jest to spowodowane tym, że ludziom nie opłaca się pracować, a produkcja i

handel stają się nieopłacalne. Firmy rezygnują z działalności gospodarczej, uciekają w szarą

strefę gospodarki lub lokują kapitał za granicą. Punkt krytyczny, według profesora Laffera,

jest w granicach 50-60% globalnego opodatkowania. Ekonomista ten uważa, że punkt może

zmieniać się "w zależności od kraju i od konkretnych warunków".

Podniesienie stopy podatkowej ( np. z h1do h2 ) umożliwia zwiększenie dochodów

budżetowych ( z T1do T2 ).

Na rysunku maksymalne dochody budżetowe z tytułu podatku T max można osiągnąć przy

stopie podatkowej równej h opt. Dalsze podnoszenie podatków (np.do h4) prowadzi do

spadku dochodów budżetowych. Nadmiernie wysokie podatki osłabiają bowiem bodźce do

prowadzenia działalności gospodarczej – produkcja i dochody ludności spadają, a w

konsekwencji zmniejszają się także dochody budżetowe. Równocześnie jednak krzywa

Laffera sugeruje pożądany kierunek zmiany polityki fiskalnej. Zmniejszenie obciążeń

podatkowych ( np. obniżenie stopy podatkowej z h4 do h3) przyczyni się do pobudzenia

aktywności gospodarczej, wzrostu dochodów oraz wzrostu przychodów budżetowych ( z T1

do T2)

Krzywa Laffera - wykres przedstawiający zależność między oczekiwanymi wpływami rządu

a stopami opodatkowania. W pewnych przedziałach wartości spadek (wzrost) krańcowych

stóp opodatkowania może wywołać wzrost (spadek) wpływów podatkowych. Przy niskich

stopach opodatkowania, którym odpowiada niższa część krzywej Laffera, wzrost stóp

opodatkowania może wywołać wzrost wpływów podatkowych. Przy przekroczeniu

szczytowego punktu na krzywej Laffera dalszy wzrost stóp opodatkowania zmniejsza jednak

wpływy podatkowe. Oznacza to, że po opuszczeniu tego punktu wzrost podatków jest

nieskuteczny

i

w

końcu

doprowadzi

do

niskich

dochodów.

Mówiąc krótko: od pewnego punktu podnoszenie stóp podatkowych pociąga za sobą

obniżenie przychodów podatkowych, ponieważ skutki zakłóceń przeważają nad

uzyskiwanymi przychodami. Nadmiernie wysokie podatki osłabiają bodźce do prowadzenia

działalności gospodarczej – produkcja i dochody ludności spadają, a w konsekwencji

zmniejszają

się

także

dochody

budżetowe.

Krzywa Laffera sugeruje pożądany kierunek zmiany polityki fiskalnej. Jest nim łagodzenie

progresji podatkowej. Zmniejszenie obciążeń podatkowych przyczynia się bowiem do

pobudzenia aktywności gospodarczej, wzrostu dochodów, polepszenia motywacji a w

konsekwencji

do

wzrostu

przychodów

budżetowych.

Kształtowanie się przychodów podatkowych (budżetowych) jako funkcji stóp opodatkowania

zależy od trzech czynników: miejsca danego kraju na krzywej Laffera przy obecnym

poziomie stopy oprocentowania, siły reakcji ludzi na zmianę stóp opodatkowania oraz

wielkości obniżki stopy oprocentowania.

Z analizy krzywej Laffera można wysunąć wniosek dotyczący pożądanego kierunku

zmian polityki fiskalnej. Zadaniem polityki fiskalnej państwa jest znalezienie takiej stopy

podatkowej, która pobudzi aktywność gospodarczą, w wyniku której wzrosną dochody, a

także przychody budżetowe. W literaturze ekonomicznej wskazuje się na negatywny wpływ

wzrostu stopy opodatkowania, głównie dochodów osobistych ( ekonomika podaży), wyrazem

czego stało się przechodzenie od polityki fiskalnej do polityki monetarnej, która zakłada

wyhamowanie trendu wzrostu obciążeń podatkowych.

W rzeczywistości kształt krzywej Laffera jest różny dla różnych krajów, systemów

podatkowych itp.,jednakże krzywa ta w jasny sposób ilustruje związek między ciężarami

podatkowymi a aktywnością gospodarczą, czyli stopniem wykorzystania zasobów w

gospodarce. Równie ważne jest to, że z krzywej Laffera wynikają istotne przesłanki dla

polityki podatkowej państwa. Jeżeli polityka ta jest zorientowana na szybkie powiększanie

dochodów państwa przez wzrost stawek podatkowych, to okaże się, że w dłuższym okresie

wystąpi zjawisko przeciwne – dochody państwa zaczną spadać.

Koncepcja krzywej Laffera jest niewątpliwie atrakcyjna ze względów poznawczych,

jednak wykorzystanie jej w polityce podatkowej ( gospodarczej ) nie jest łatwe. Wynika to z

jej nazbyt abstrakcyjnego charakteru. Analiza związku między nakładami podatkowymi i

zastosowanymi skalami podatkowymi może być wielce przydatna w analizie zachowań

mikropodmiotu – pojedynczego podatnika, w przypadku którego można uściślić zależność

pomiędzy ciężarem podatkowym a decyzjami podatnika o zakresie działalności gospodarczej.

Tym bardziej byłoby wielkim uproszczeniem proste sumowanie zachowań i decyzji

podatników w skali całej gospodarki narodowej. Ponadto trzeba uwzględni, że użyteczność

krzywej Laffera dla kształtowania polityki podatkowej jest większa w przypadku analizy

wpływu obciążeń podatkowych, w tym skal podatkowych ( progresywnych ), w odniesieniu

do podatków dochodowych, mniejsza zaś w odniesieniu do podatków przychodowych i

majątkowych. Z takimi zastrzeżeniami, moim zdaniem, należy podchodzić do koncepcji

krzywej Laffera i jej praktycznej przydatności. W każdym razie nadinterpretowaniem byłoby

twierdzenie, że za pomocą krzywej Laffera można wyznaczyć w praktyce granicę ciężarów

podatkowych w gospodarce. Z przeglądu teorii finansów publicznych wiemy już, że granica

ta musi być rozpatrywana w aspekcie konkretnego kraju, Konkretnego okresu stosowania

polityki

fiskalnej.

Dopóki wzrost stopy podatkowej wiąże się ze wzrostem produktu społecznego

(państwo ma więcej pieniędzy na zapewnienie odpowiednich warunków do gospodarowania),

przychody budżetowe rosną proporcjonalnie do obciążeń podatkowych. Po przekroczeniu

przez stopę podatkową pewnego poziomu, (odpowiadającego maksymalnej wielkości

wydatków państwa na poprawę warunków gospodarowania), przychody budżetowe będą

maleć.

![Zalesie (gmina) [0601192] Urząd - 2007-03-07 ÷ 2007-05](http://s1.studylibpl.com/store/data/000754730_1-af68f438de05a9862080baaf6a5d19a8-300x300.png)