1.

Scharakteryzuj

podstawowe funkcje pieniądza

Pieniądz=wszelkiego rodzaju środki wymiany i środki płatnicze których zdolność do zapłaty jest

nieograniczona zarówno gdy kupujemy jakiś towar lub usługę oraz gdy regulujemy jakieś

zobowiązania finansowe wobec banku, budżetu lokalnego itp.

- Funkcja miernika wartości wszystkich towarów i usług. Dzięki istnieniu pieniądza pojawia się

kategoria ceny, która jest wartością towaru wyrażoną w pieniądzu. Cena informuje odbiorcę towarów,

Ile jednostek pieniężnych trzeba zapłacić za nabycie określonego towaru lub świadczonej usługi

- Funkcja środka wymiany. Obsługuje on transakcje zawierane na rynku między kupującymi z

sprzedającymi. Wymiana zostaje rozdzielona na odrębne akty sprzedaży i kupna w formie: towarpieniądz i pieniądz-towar. Sprzedaje się każdemu, kto dysponuje odpowiednią ilością pieniądza, i

kupna za pieniądze wszystko to, co jest nam potrzebne do życia lub dalszej produkcji.

- Funkcja środka płatniczego. Wiąże się z jego zdolnością do regulowania różnych zobowiązań z

tytułu zaciągniętego kredytu, płacenia należnego podatku lub kary pieniężnej, itp.

- Następna funkcja wiąże się z jego możliwością tezauryzacji, czyli gromadzenia zasobu pieniądza

jako skarbu. Skłonność do tezauryzacji pieniądza papierowego zależy od stopnia stabilizacji jego siły

nabywczej.

- Funkcja pieniądza światowego – poza granicami określonego kraju, ale jedynie pod warunkiem, że

państwo prawnie gwarantuje jego wymienialność zewnętrzną po kursie ustalonym na głównych

giełdach światowych.

1

2. Dlaczego dzielimy zasób pieniądza na grupy: M1,M2,M3, i jakie rodzaje pieniądza wchodzą w ich

skład?

Z punktu widzenia stopnia płynności bank centralny w swojej polityce pieniężnej dzieli środki

płatnicze na 3 zasadnicze grupy:

-Grupa M1- obejmuje gotówkę, depozyty na rachunku czekowym w bankach komercyjnych

płatniczych na każde żądanie, czeki podróżne.

-Grupa M2 – to, co w grupie M1 oraz rachunki oszczędnościowe i małe rachunki terminowe nie

przekraczające określonej sumy w danym kraju,

-Grupa M3 – to, co w grupie M2, a także rachunków terminowych przekraczające określoną sumę

złotych lub dolarów rocznie.

Grupa M1 – charakteryzuje się najwyższym stopniem płynności i jest związana z pieniądzem

gromadzonym do celów transakcyjnych, spekulacyjnych i z powodu ostrożności

Grupa M2 – wykorzystywana przez banki do udzielenia kredytów krótkoterminowych,

Grupa M3 – główne źródło środków wykorzystanych na długoterminowe kredyty inwestycyjne.

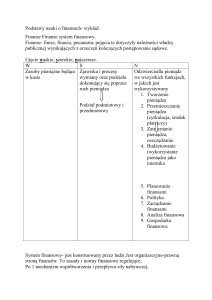

3. Wyjaśnij podstawowe składniki aktywów i pasywów w banku komercyjnym.

Banki komercyjne zarabiają pieniądze dzięki udzielanymi pożyczek według wyższej stopy

procentowej niż stopa płacona za uzyskiwanie i utrzymywanie depozytów. Aktywa w bankach

komercyjnych stanowią (należności) pogotowie kasowe, rezerwy obowiązkowe, pożyczki terminowe i

hipoteczne, obligacje państwowe, inne obligacje i pap.wartościowe, depozyty płatne na żądanie w

innych bankach, aktywa rachunków obrotowych i pozostałe aktywa( czyli majątek będący własnością

banku). Pasywa to zobowiązania w stosunku do innych podmiotów gospodarczych i instytucji, które

zdeponowały swoje walory, np. kapitał własny, wkłady płatne na żądanie, wkłady oszczędnościowe,

terminowe i międzybankowe i inne.

4. Wyjaśnij podstawowe składniki bilansu banku centralnego.

W strukturze aktywów banków centralnych dominują pozycje zajmują papiery

wartościowe(obligacje,weksle), zapasy w złocie, pożyczki na rzecz innych instytucji depozytowych,

należności zagraniczne. Po stronie pasywów dominują pozycje zajmuje gotówka w obiegu jako

zobowiązanie banku centralnego wobec wszystkich faktycznych i potencjalnych posiadaczy

pieniędzy, a także pieniądz rezerwowy, obowiązkowe lokaty banków, rachunki walutowe.

5. Wyjaśnij mechanizm obrotu bezgotówkowego za pomocą czeku.

Czekami można regulować należności w różnych regionach kraju i za granicą. Czeki trafiają do

różnych banków komercyjnych. Banki te mogą wzajemnie rozliczać się między sobą jedynie za

pośrednictwem izb rozrachunkowych, istniejących w banku centralnym np. firma X posiada rachunek

rozliczeniowy w banku A. Przy zwracaniu transakcji płaci ona firmie Y czekiem, a nie gotówką.

Firma Y po sprawdzeniu czy czek ma pokrycie finansowe w banku A, przesyła go do swojego banku

B. Bank rejestruje ten czek po stronie pasywów (zobowiązanie banku B wobec firmy Y). Czek trafia

do izby rozrachunkowej banku centralnego. W banku centralnym mają konta banki komercyjne. W

banku centralnym po stronie pasywów powiększają o tę sumę konto banku A. Po tym bank B

rejestruje sumę po stronie aktywów. Następnie czek wędruje do banku A. Tu następuje

wyksięgowanie po stronie pasywów sumy czeku, czyli zmniejszenie salda rachunku bieżącego firmy

X. Także następnie zaksięgowanie tej sumy po stronie aktywów, czyli zmniejszenie depozytów

rezerwowych banku A w banku centralnym.

6. Zanalizuj ilościową formułę pieniądza w jej aspekcie podażowym i popytowym.

Ilościowa teoria pieniądza M * V = P * Y

Istota ilościowej teorii pieniądza sprowadza się do twierdzenia, że w długim okresie wzrostu ilości

pieniądza M prowadzi do wzrostu przeciętnego poziomu cen P. Zmiany realnego dochodu

narodowego Y nie dokonują się pod wpływem wzrostu podaży pieniądza. Szybkość obiegu pieniądza

V jest stała i w długim może zmienić się. Ilościowa formuła pieniądza ma charakter tautologiczny. Ma

postać Md = k * P * Y gdzie k jest współczynnikiem określającym tę część dochodów, która jest

2

utrzymana w formie pieniężnej, Md – jest wówczas interpretowana jako popyt na pieniądz ze strony

podmiotów gospodarczych

7. Jaką rolę spełnia rezerwa obowiązkowa w systemie bankowym?

W celu poddania procesu kreacji pieniądza kontroli i planowania nad ogólną polityką pieniądza, bank

centralny wyprowadził ustawowy przymus tworzenia rezerw obowiązkowych od różnego rodzaju

depozytów. Celem rezerwy obowiązkowej jest ograniczenie płynności banków komercyjnych i

uniemożliwienie im nadmiernej kreacji pieniądza kredytowego. Równocześnie bank centralny tworzy

rezerwę płynności dla każdego banku komercyjnego, która może być uruchomiona w trudnej sytuacji

za zgodą banku centralnego. Nie oprocentowana rezerwa obowiązkowa jest źródłem potencjalnego

zysku banku centralnego.

8. Wyjaśnij pojęcie mnożnika depozytowego i mnożnika kreacji pieniądza.

Odwrotność stopy rezerwy obowiązkowej

1

jest nazywana mnożnikiem depozytowym. W zależności

n

od wysokości stopy rezerwy obowiązkowej u mnożnik depozytowy określa wysokość możliwej

kreacji nowego pieniądza przez banki komercyjne na cele kredytowe.

Mnożnik kreacji pieniądza można wprowadzić w następujący sposób:

mk=

M1

Bm

Bm- Baza monetarna

M1=GL+Db

Db _ depozyt bankowy

Bm=GL+RG

GL

1

Dn

Mk=

G L Rg

Db Db

GL

- relacji gotówki w obiegu będąca w rękach ludności GL do całkowitej sumy depozytów

Db

Rg

DB

- relacja rezerw obowiązujących Rg, zapewniająca płynność banków, do całkowitej sumy

depozytów w bankach komercyjnych Db

9. Scharakteryzuj motyw popytu na pieniądz transakcyjny, ostrożności i spekulacyjny.

Podmioty gospodarcze zgłaszające popyt na pieniądz gotówkowy Kieruje się głównie motywami:

-transakcyjnymi,

-ostrożności (lub przezorności),

-spekulacyjnymi

Motyw transakcyjny wynika z potrzeby gromadzenia pieniędzy w stanie płynnym w celu zawierania

bieżących transakcji. Wielkość pieniądza transakcyjnego zależy od wartości zaniechanych transakcji

przez różne podmioty gospodarcze (gospodarstwa domowe, przedsiębiorstwa itp.) oraz stopnia

synchronizacji wpływów i wydatków.

3

Wydatki zależą nie tylko od ilości zakupionych towarów i usług, ale także od ich cen. Wzrost cen

oznacza wzrost zapotrzebowania na pieniądz transakcji, nawet przy tej samej ilości dokonanych

zakupów. Dlatego popyt na pieniądz transakcyjny jest zawsze popytem w kategoriach realnych, Tzn.

po uwzględnieniu ruchu cen towarów i usług.

Motyw spekulacji jest związany ze skłonnością pewnej części podmiotów gospodarczych do gry na

rynku papierów wartościowych. Najważniejszą rolę odgrywają obligacje skarbowe, gdyż

charakteryzują się najwyższym stopniem gwarancji zwrotu wyłożonych pieniędzy, czyli najmniejszym

ryzykiem. Uczestnicy gry na rynku papierów wartościowych ciągle rozważają korzyści i straty z

kupna lub sprzedaży określonych papierów wartościowych i w celach spekulacyjnych zawsze

przetrzymują określoną sumę pieniądza bądź w postaci pogotowia kasowego, bądź na rachunku

bieżącym w bankach komercyjnych.

10. Zanalizuj popyt na pieniądz jako malejącą funkcję stopy procentowej.

Odcinek bc krzywej popytu Md1, charakteryzujący się nachyleniem ujemnym ilustruje funkcję popytu

na pieniądz spekulacyjny Md1 jako malejącą funkcję stopy procentowej w przedziale stopy

procentowej rmax – rmin. Punkt przecięcia e krzywej popytu na pieniądz z pionową krzywą podaży

pieniądza wyznacza stopę procentową r równoważącą rynek pieniężny. Bank centralny, regulujący

odpowiednio podaż pieniądza MS, może w przedziale bc, wpływać na stopę procentową i tym samym

kształtować w jakimś stopniu popyt na pieniądz spekulacyjny Md.

Z funkcji popytu na pieniądz spekulacyjny wynika, że istnieją trudne do precyzyjnego ustalenia stopy

procentowej – górna rmax i rmin.

Jeśli stopa procentowa wykazuje silną tendencję rosnącą wówczas zmniejsza się wśród podmiotów

gospodarczych popyt na pieniądz spekulacyjny w rezultacie kurs obligacji o stałym dochodzie zaczyna

spadać. Gdy stopa procentowa spada poniżej rmin. Wówczas zwiększa się zainteresowanie obligacjami

o stałym dochodzie, co powoduje wzrost popytu na pieniądz spekulacyjny.

11. Wyjaśnij pojęcie pułapki płynności

Odcinek poziomy cd funkcji popytu na pieniądz ilustruje pułapkę płynności. Charakteryzuje się ona

tym, że stopa procentowa osiąga najniższy możliwy poziom. Wówczas ani wzrost, ani zmniejszenie

podaży pieniądza MS1 nie zmieniają stopy procentowej. Polityka pieniężna banku centralnego wpada,

zatem w pułapkę płynności w pozbawia bank możliwość skutecznego oddziaływania na inwestycje i

inne wielkości realne. Bardzo niska stopa procentowa od depozytów terminowych doprowadziła do

bardzo wysokiego kursu obligacji skarbowych, po którym nie ma chętnych do nabycia. Jest to

zjawisko mało prawdopodobne.

12. Wyjaśnij zależność między poziomem dochodu narodowego a popytem na pieniądz transakcyjny.

Popyt na pieniądz transakcyjny jest reprezentowany pionowym odcinkiem ab na krzywej popytu Md1.

Przyjmuje się założenie, że dochód narodowy jest wielkością stałą. W przypadku, gdy dochód

narodowy rośnie wzrasta suma zawieranych transakcji, rośnie popyt na pieniądz transakcyjny

wówczas pionowy odcinek krzywej Md1, a wraz z tym cała krzywa Md1 przesuwa się odpowiednio na

prawo na pozycję Md2.

13. Wyjaśnij górną i dolną granicę rocznej stopy procentowej.

Z funkcji popytu na pieniądz spekulacyjny wynika, że istnieją trudne do precyzyjnego ustalenia stopy

procentowej – górna rmax i dolna rmin. Nie mogą one, bowiem rosnąć w nieskończoność i spadać

poniżej poziomu, od którego zaczynają się pojawiać mechanizmy korygujące. Jeśli stopa procentowa

wykazuje silną tendencję rosnącą wtedy zmniejsza się wśród podmiotów gosp.popyt na pieniądz

spekulacyjny. W rezultacie kurs obligacji o stałym dochodzie spadnie. Wzrost stopy procentowej nie

może być tak wysoki by doprowadzić do załamania popytu na obligacje.Gdy osiągną one b.niski kurs

popyt na nie wzrasta. By to zahamować poziom stopy rmax musi ulec obniżeniu. Gdy stopa spada

poniżej rmin sytuacja jest odwrotna.

14. Dlaczego stopa przychodu od obligacji skarbowych spada, gdy kurs obligacji rośnie, i odwrotnie?

Gdy stopa procentowa spada poniżej rmin wówczas zwiększa się zainteresowanie obligacjami o stałym

dochodzie, co powoduje wzrost popytu na pieniądz spekulacyjny. Zaczyna szybko rosnąć kurs

4

obligacji. Wśród nabywców obligacji narasta stopniowo przekonanie, że kurs ten może spaść. W tym

oczekiwaniu zaczynają sprzedawać posiadane obligacje i zmniejszać swój popyt na pieniądz

spekulacyjny. W celu zachęceniu podmiotów gospodarczych zwiększoną podażą pieniądza do banków

musi wzrosnąć stopa procentowa do wymaganego poziomu.

Sytuacja jest odwrotna, gdy stopa procentowa wykazuje silną tendencje rosnącą, wówczas wśród

podmiotów gospodarczych zmniejsz się popyt na pieniądz spekulacyjny. W rezultacie kurs obligacji o

stałym dochodzie zaczyna spadać. Gdy osiągają one bardzo niski kurs, wówczas w śród posiadaczy

obligacji narasta przekonanie, że kurs ten może wzrosnąć. W oczekiwaniu na jego wzrost następuje

zwiększenie popytu na obligacje. W celu zahamowania nadmiernego popytu na pieniądz spekulacyjny

poziom stopy procentowej rmax musi ulec obniżeniu.

15. W jaki sposób bank centralny reguluje dopływ i odpływ pieniądza w obiegu?

Bank centralny, odpowiedzialny za równowagę na rynku towarowym i rynku pieniężnym oraz

ograniczanie wzrostu cen rynkowych, kontroluje podaż pieniądza w obiegu i koryguje jego dopływ

lub odpływ za pośrednictwem:

-zmiany wysokości stopy rezerw obowiązkowych,

-zmiany stopy dyskontowej,

-polityki otwartego rynku.

Rezerwa obowiązkowa, jaką muszą utrzymywać banki komercyjne jest wyznaczana przez radę banku

centralnego. Konieczność tworzenia obowiązkowej rezerwy finansowej wynika stąd, że banki

komercyjne mają zdolność tworzenia dodatkowej podaży pieniądza, co mogłoby kolidować z polityką

banku centralnego. Ta metoda stała się bardzo skutecznym instrumentem oddziaływania na rozmiary

kredytu w skali kraju.

Drugim instrumentem regulującym jest stopa dyskontowa, tj. stopa procentowa ustalana przez bank

centralny przy udzielaniu pożyczek bankom komercyjnym. Jest to minimalna stopa pożyczkowa.

Bank centralny jest kredytodawcą ostatniej instancji. Jest on w stanie udzielić pożyczek innym

bankom komercyjnym w sytuacji zagrożenia ich płynności finansowej i utraty zaufania, co do ich

wypłacalności kredyt ten nazywa się kredytem refinansowym.

Chcąc doprowadzić do ożywienia gospodarczego, bank centralny ustala niską stopę dyskontową i

zachęca w ten sposób do sprzedaży bankowi centralnemu posiadanych obligacji. W tej sytuacji na

rynku pojawia się dodatkowy zastrzyk pieniądza, co stwarza możliwość uzyskania tańszego kredytu i

zachęca do działalności inwestycyjnej.

W przypadku nadmiernego napięcia koniunktury i pojawienia się niebezpieczeństwa recesji lub

załamania gospodarczego bank wstrzymuje się od kupowania obligacji, ustal wysoką stopę

dyskontową i w ten sposób hamuje odpływ pieniądza na rynek.

16. Jakie są możliwości oddziaływania banku centralnego na przebieg koniunktury gospodarczej

kraju?

1. W okresach dekoniunktury lub recesji gospodarczej bank centralny może:

-obniżyć wskaźnik rezerw obowiązkowych

-zwiększać kwotę udzielanych kredytów refinansowych przy odpowiednio obniżonej stopie

dyskontowej,

-zakupywać papiery wartościowe na otwartym rynku kapitałowym

2. W okresach wzrostu napięć inflacyjnych i groźby załamania gospodarczego bank centralny może:

-podwyższać wskaźnik rezerw obowiązkowych

-ograniczać pulę środków na kredyty refinansowane i podnosić stopę dyskontową,

-sprzedawać obligację rządowe znajdujące się w posiadaniu banku centralnego

W pierwszym przypadku bank centralny za pomocą odpowiednio rozluźnionej polityki monetarnej

zwiększa dopływ pieniądza do obiegu. W drugim zaś za pomocą odpowiednio utwardzonej polityki

5

monetarnej zmniejsza nadmiar pieniądza w

obiegu.

6