1

Obligacje

Podstawowe informacje o obligacjach

Obligacja jest to papier wartościowy (instrument finansowy), w którym jedna strona,

zwana emitentem obligacji, stwierdza, że jest dłużnikiem drugiej strony , zwanej

obligatariuszem (właścicielem obligacji) i zobowiązuje się wobec niego do wykupu

obligacji. Emisja obligacji jest formą zaciągnięcia kredytu. Kredytodawcą jest

właściciel obligacji, natomiast kredytobiorcą jest emitent. Obligacja w przeciwieństwie

do akcji, nie ma charakteru udziałowego. Nabywca obligacji nie może się czuć

współwłaścicielem części majątku emitenta.

Cechy charakterystyczne obligacji

Jedną z najważniejszych cech obligacji jest jej cena. Możemy mówić o cenie

nominalnej, emisyjnej, rynkowej i rozliczeniowej.

Cena nominalna, od której naliczane są odsetki, wynosi 100 zł w przypadku obligacji

rocznych i trzyletnich oraz 1000 zł dla obligacji dwu-, pięcio-, i dziesięcioletnich. Po

tej cenie, powiększonej o narosłe odsetki, emitent wykupuje obligacje po upływie

terminu zapadalności

Cena emisyjna, to cena po jakiej kupujemy obligacje od emitenta. Może ona być

zarówno niższa jak i wyższa od ceny nominalnej. Decyzja emitenta zależy w tym

przypadku do przewidywanego zainteresowania i oprocentowania obligacji.

2

Cena rynkowa(kurs giełdowy), jest ustalana na codziennych sesjach giełdowych jako

wypadkowa popytu i podaż. Określana jest w procentach wartości nominalnej. Nie

jest to jednak faktycznie ta cena, jaką faktycznie płaci kupujący i otrzymuje

sprzedający obligacje, ponieważ nie uwzględnia narosłych odsetek przypadających w

danym dniu.

Cena rozliczeniowa, czyli cena giełdowa powiększona o narosłe odsetki, to

rzeczywista kwota transakcyjna jaką płaci kupujący i otrzymuje sprzedający

obligacje. Aby ją obliczyć, należy po prostu dodać do ceny rynkowej należne w tym

dni odsetki. Wysokość odsetek publikowana jest z odpowiednim wyprzedzeniem

(m.in. w Cedule Giełdy Warszawskiej).

Wartość obligacji na rynku(a zatem jej cena), jak zostało wcześniej wspomniane,

kształtuje się w wyniku popytu i podaży, które z kolei zależą od różnych czynników.

Najważniejszym czynnikiem kształtującym wartość obligacji jest poziom stóp

procentowych. Wzrost stóp procentowych powoduje spadek wartości obligacji o

stałym oprocentowaniu i obligacji zerokuponowych, a spadek stóp procentowych

wywołuje proces odwrotny.

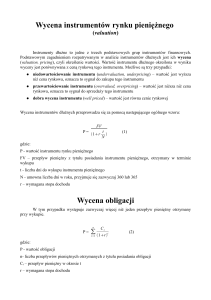

Inwestorzy często dokonują wyceny obligacji. Wycena obligacji polega na określaniu

tzw. sprawiedliwej ceny obligacji, która powinna odzwierciedlać wartość obligacji.

Najczęściej stosowaną metodą przy wycenie jest metoda dochodowa, inaczej

metoda zdyskontowanych przepływów pieniężnych

Inwestor porównuje wartość obligacji uzyskaną w wyniku wyceny z ceną obligacji na

rynku. Możliwe są tu trzy przypadki:

Wartość wyceniona jest wyższa od ceny rynkowej – inwestor ocenia, że obligacja

jest warta więcej niż kosztuje na rynku – jest to tzw. niedowartościowanie

obligacji; w takiej sytuacji należałoby kupić obligację;

Wartość wyceniona jest niższa od ceny rynkowej – inwestor ocenia, że obligacja

jest warta mniej niż kosztuje na rynku – jest to tzw. przewartościowanie obligacji;

w takiej sytuacji należałoby sprzedać obligację;

Wartość wyceniona jest równa cenie rynkowej – inwestor ocenia, że obligacja

jest warta tyle, ile kosztuje na rynku.

termin wykupu - jest to termin, po upływie którego emitent zobowiązany jest

dokonać wykupu, tzn. zwrócić zaciągnięty kredyt właścicielowi obligacji;

cena emisyjna - jest to cena, po której obligacja jest sprzedawana w momencie

emisji pierwszemu właścicielowi;

oprocentowanie - określa wielkość odsetek od zaciągniętego kredytu; wyrażone jest

w procentach wartości nominalnej; zwykle odsetki płacone są regularnie, np. co rok,

co pół roku, co kwartał

Oprocentowanie obligacji jest to cena kredytu, jaką płaci emitent obligacji

właścicielowi obligacji

3

Podstawowe rodzaje obligacji

Obligacje możemy podzielić ze względu na 2 kryteria:

Kryterium emitenta

Najważniejsze rodzaje obligacji:

obligacje skarbowe, emitowane przez Skarb Państwa;

obligacje przedsiębiorstw;

obligacje komunalne (emitowane przez gminy, związki gmin);

Obligacje skarbowe są emitowane głównie w celu pokrycia wydatków budżetowych.

Nowelizacja Ustawy o Obligacjach dokonana w 1995 roku ułatwiła emitowanie

obligacji przez podmioty inne niż Skarb Państwa. Emisją tego typu instrumentów

zainteresowane są gminy, miasta, przedsiębiorstwa, pragnące finansować swój

rozwój

Kryterium oprocentowania

Wyróżnia się:

obligacje o stałym oprocentowaniu;

obligacje o zmiennym oprocentowaniu;

obligacje indeksowane

Obligacje o stałym oprocentowaniu

Zadebiutowały na giełdzie warszawskiej 4 maja 1994 roku.

Obligacje o stałym oprocentowaniu to takie obligacje, których oprocentowanie jest

znane i nie zmienia się przez cały czas do terminu wykupu. Stopa procentowa tych

obligacji w zależności od terminu wykupu wynosi od 16% do 12% w stosunku

rocznym a odsetki wypłacane są rocznie. Obligacje tego typu zwane są również

kuponowymi (zwykłymi). Wyróżniamy jeszcze obligacje zerokuponowe:

(inaczej: obligacje z kuponem zerowym) to takie obligacje, od których nie są płacone

odsetki, ale cena obligacji jest zawsze niższa niż wartość nominalna.

Obligacje o zmiennym oprocentowaniu

Obligacje o zmiennym oprocentowaniu to takie obligacje, których oprocentowanie

zmienia się w okresach odpowiadających płatnościom odsetek. Oprocentowanie to

zależy od ustalonego wskaźnika, którym może być np. stopa rentowności bonów

skarbowych (w okresie poprzedzającym płatność odsetek). Można je jeszcze

podzielić na:

- obligacje , których oprocentowanie zmienia się częściej niż raz w roku

- obligacje , których oprocentowanie zmienia się co najwyżej raz w roku

Ostatnio na świecie pojawia się wiele bardziej złożonych rodzajów obligacji, np.:

obligacje zamienne - w tym przypadku właściciel ma prawo do zamiany

obligacji na inny instrument finansowy, np. zamiana obligacji pewnej spółki na

jej akcje;

obligacje z opcją wykupu na żądanie emitenta (call) - emitent ma prawo

zażądać wykupu przed ustalonym terminem;

obligacje z opcją sprzedaży na żądanie właściciela (put) - właściciel ma

prawo zażądać wykupu przed ustalonym terminem.

Obligacje mogą być sprzedawane w innym kraju niż kraj emitenta. Nazywa się je

wówczas euroobligacjami.

Obligacje skarbowe

W Polsce dostępnych jest pięć rodzajów obligacji skarbowych (stan z sierpnia 1999):

jednoroczne,

4

dwuletnie,

trzyletnie,

pięcioletnie,

dziesięcioletnie

Obligacje jednoroczne

Są to obligacje indeksowane. Termin wykupu tych obligacji wynosi 1 rok, wartość

nominalna - 100 PLN. Odsetki płacone są po roku w momencie wykupu.

Oprocentowanie tych obligacji zależy od stopy inflacji.

Obligacje dwuletnie

Są to obligacje o stałym oprocentowaniu. Termin wykupu tych obligacji wynosi 2 lata,

wartość nominalna -1000 PLN. Odsetki płacone są co rok.

Obligacje trzyletnie

Są to obligacje o zmiennym oprocentowaniu. Termin wykupu tych obligacji wynosi 3

lata, wartość nominalna - 100 PLN. Odsetki płacone są co kwartał. Oprocentowanie

tych obligacji zależy od średniej stopy rentowności 13-tygodniowych bonów

skarbowych.

Obligacje pięcioletnie

Są to obligacje o stałym oprocentowaniu. Termin wykupu tych obligacji wynosi 5 lat,

wartość nominalna -1000 PLN. Odsetki płacone są co rok.

Obligacje dziesięcioletnie

Są to obligacje o zmiennym oprocentowaniu. Termin wykupu tych obligacji wynosi 10

lat, wartość nominalna - 1000 PLN. Odsetki płacone są co rok. Oprocentowanie tych

obligacji zależy od średniej stopy rentowności 52-tygodniowych bonów skarbowych.

Ryzyko inwestycji w obligacje

Podstawowe rodzaje ryzyka inwestycji w obligacje

Generalnie można powiedzieć, że obligacje są instrumentami finansowymi o

mniejszym ryzyku niż akcje, jednak różne rodzaje obligacji charakteryzują się różnym

poziomem ryzyka. Jest kilka rodzajów ryzyka inwestycji w obligacje. Do

najważniejszych, które powinien brać pod uwagę inwestor, należy zaliczyć:

ryzyko niedotrzymania warunków (w tym ryzyko bankructwa);

ryzyko stopy procentowej.

Ryzyko niedotrzymania warunków

Ryzyko niedotrzymania warunków jest to ryzyko wynikające z faktu, że emitent (a

więc zaciągający kredyt) może nie zwrócić kwoty równej wartości nominalnej lub nie

zapłacić odsetek (lub jedno i drugie). Obligacje skarbowe są w zasadzie wolne od

tego ryzyka, gdyż mamy prawo oczekiwać, że Skarb Państwa jest wypłacalnym

dłużnikiem. Największym ryzykiem niedotrzymania warunków charakteryzują się

obligacje przedsiębiorstw.

Do oceny ryzyka niedotrzymania warunków służy tzw. rating obligacji. Jest on

tworzony przez wyspecjalizowane instytucje i polega na zakwalifikowaniu obligacji do

klas o różnym poziomie ryzyka niedotrzymania warunków.

5

Im wyższe ryzyko niedotrzymania warunków, tym wyższe powinno być

oprocentowanie obligacji. Im wyższe ryzyko niedotrzymania warunków, tym

wyższa stopa dochodu obligacji.

Ryzyko stopy procentowej

Podstawowym przejawem ryzyka stopy procentowej jest możliwość zmiany wartości

(a zatem również ceny) obligacji w sytuacji zmian stóp procentowych na rynku.

Nazywa się to również ryzykiem zmiany wartości. Im bardziej wartość obligacji

reaguje na zmiany stóp procentowych, tym większe jest ryzyko stopy procentowej.

Pozytywny przejaw ryzyka stopy procentowej występuje w przypadku spadku stóp

procentowych, gdyż wtedy rośnie wartość obligacji. Negatywny przejaw ryzyka stopy

procentowej występuje w przypadku wzrostu stóp procentowych, gdyż wtedy spada

wartość obligacji.

Im wyższe oprocentowanie obligacji, tym mniejsze ryzyko zmiany wartości

obligacji.

Im krótszy okres do terminu wykupu obligacji, tym mniejsze ryzyko zmiany

wartości obligacji.

Kupując obligacje należy mieć również na uwadze płynność , tzn. możliwość

szybkiej sprzedaży obligacji po oczekiwanej cenie, różni się dla różnych rodzajów

obligacji. Najbardziej płynne są obligacje skarbowe. Małą płynnością charakteryzują

się obligacje komunalne niewielkich miast i gmin oraz obligacje przedsiębiorstw mało

znanych, działających na małym

Inwestycje w obligacje należy preferować, gdy inwestorowi zależy na ograniczaniu

ryzyka. Należy wówczas inwestować w obligacje skarbowe i trzymać je do terminu

wykupu. Inną zasadą jest inwestowanie w obligacje o długości okresu do terminu

wykupu zbliżonej do horyzontu inwestycyjnego. Jeśli np. inwestor spodziewa się

większych wydatków za dwa lata, wówczas powinien inwestować w dwuletnie

obligacje skarbowe. Z kolei chęć zwiększania stopy dochodu prowadzi do

konieczności inwestowania w obligacje o dużym poziomie ryzyka.

W Polsce emisję i obrót obligacjami regulują różne akty prawne. Najważniejsze to:

Ustawa o obligacjach, Ustawa o publicznym obrocie papierami wartościowymi,

zarządzenia Ministra Finansów o emisji obligacji skarbowych.

Obligacjami obraca się na rynku pierwotnym i wtórnym. O rynku pierwotnym

obligacji mówimy wtedy, gdy obligacje są sprzedawane pierwszemu właścicielowi.

Następnie obligacje trafiają na rynek wtórny, gdzie odbywa się właściwy nimi obrót.

Rynek pierwotny obligacji skarbowych w Polsce to przetargi obligacji lub oferta

sprzedaży za pośrednictwem biur maklerskich. Rynek wtórny obligacji w Polsce to

Giełda Papierów Wartościowych w Warszawie lub Centralna Tabela Ofert (CeTO).

6

Literatura :

1. „System finansowy w Polsce, lata 90’” Wydawnictwo PWN

2. „ Giełda papierów wartościowych” A.

Sopoćko

7