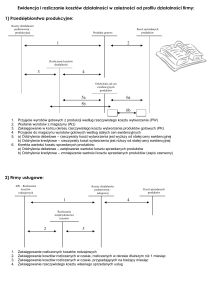

TEMAT: EWIDENCJA ZAKUPU MATERIAŁÓW

1. Ewidencja zakupu materiałów

210 – Rozrach. z dost.

2 684

301 – Rozliczenie zakupu

2 684 2 240

310 – Materiały

2 240

1d

2

3

221 – VAT naliczony i jego

rozliczenie

484

4

340 – Odchylenia od cen

ewidencyjnych

40

40

484

Objaśnienia do schematu:

1. Zaksięgowanie zaakceptowanej faktury od dostawcy A za zakupione materiały.

1a) wartość materiałów w cenie zakupu

2 000

1b) zafakturowanie kosztów związanych z zakupem

200

1c) 22% VAT

484

1d) suma faktury

2 684

2. Przyjęcie na podstawie dowodów Pz materiałów do magazynu. Wartość wycenionych materiałów w cenie

ewidencyjnej ustalonej na poziomie cen nabycia wynosi 2 240.

3. Obliczenie i zaksięgowanie odchyleń od cen ewidencyjnych (odchylenia kredytowe) 40.

4. Zaksięgowanie naliczonego w fakturze podatku od towarów i usług podlegającego odliczeniu 484.

2. Ewidencja kosztów zakupu w fazie zakupu

210-Rozrach. z dostawcami

310 – Materiały

301-Rozliczenie zakupu

2 684

2 684

200

1d

200

2

402-Usługi obce

200

200

3

200

200

4a

490-Rozliczenie kosztów

640-Rozliczenie międzyokresowe

kosztów

523-Koszty zakupu

200

200

4b

200

200

4c

Objaśnienie do schematu:

1. Zaksięgowanie zaakceptowanej faktury od dostawcy A za zakupione materiały.

Dane faktury:

1a) wartość materiałów w cenie zakupu

2 200zł;

1b) zafakturowane koszty związane z zakupem

200zł;

1c) 22% VAT

484zł;

1d) suma faktury

2 684zł.

2. Ujęcie w księgach rachunkowych zafakturowanych materiałów przy założeniu, że ewidencję materiałów

prowadzi się w cenach zakupu 200zł.

1

3. Ujęcie w księgach rachunkowych zafakturowanych kosztów zakupu przy założeniu, że ewidencję materiałów

prowadzi się w cenach zakupu, a zafakturowane koszty nie podlegają rozliczeniu w czasie 200zł.

4. Ujęcie w księgach rachunkowych zafakturowanych kosztów zakupu przy założeniu, że ewidencję materiałów

prowadzi się w cenach zakupu, a zafakturowane koszty są rozliczane w czasie 200zł

4a) zarachowanie kosztów

4b) przeniesienie kosztów do zespołu 5

4c) przeniesienie zarachowanych kosztów do rozliczenia w czasie.

Konto 301-„Rozliczenie zakupu materiałów” podlega analizie na koniec każdego

miesiąca. W wyniku tej analizy może się okazać, że po stronie debetowej zaewidencjonuje się

faktury za dostawy niezrealizowane do końca miesiąca bądź też po stronie kredytowej tego

konta wykazane są przyjęcia materiałów do magazynu na podstawie dowodów Pz, na które do

końca miesiąca nie otrzymano faktur.

Konto Rozliczenie zakupu materiałów może mieć dwa salda:

Saldo debetowe – materiały w drodze.

Saldo kredytowe – dostawy niefakturowane.

2