Sprawozdawczość finansowa

Sprawozdawczość finansowa stanowi końcowy etap tworzenia informacji w systemie

rachunkowości i jest ważnym instrumentem zarządzania jednostkami gospodarczymi.

Podstawowe informacje liczbowe, charakteryzujące zasoby, działalność gospodarczą i

finansową

oraz

osiągnięte

wyniki,

zawarte

są

w

sprawozdawczości

jednostek.

Sprawozdawczość finansowa jest sporządzana w ujęciu wartościowym na podstawie danych

pochodzących z systemu ewidencyjnego rachunkowości. Sporządzenie sprawozdania

finansowego poprzedza:

przetworzenie danych księgowych;

uzgodnienie ewidencji syntetycznej i analitycznej w ramach sporządzonych zestawień

obrotów i sald;

zweryfikowanie i doprowadzenie do stanu rzeczywistego wielkości wynikających z

ksiąg rachunkowych;

wycena składników majątku i źródeł ich finansowania;

Sprawozdawczość finansowa obejmuje ogół sprawozdań finansowych, które jednostki

sporządzają w określonych terminach według wzorów i zasad, zgodnie z ustawą o

rachunkowości i przepisami wydanymi przez prezesa Głównego Urzędu Statystycznego,

ministra finansów i przewodniczącego Komisji Papierów Wartościowych i Giełd.

Jednostki prowadzące księgi rachunkowe zobowiązane są sporządzać sprawozdania

finansowe na dzień bilansowy, którym może być:

o dzień zamknięcia ksiąg rachunkowych, czyli dzień kończący rok obrotowy;

o dzień zakończenia działalności ze względu na sprzedaż jednostki, zakończenie

likwidacji lub postępowania upadłościowego;

o dzień poprzedzający zmianę formy prawnej;

o dzień poprzedzający postawienie jednostki w stan likwidacji lub upadłości;

o inny dzień, na który jednostka sporządza sprawozdanie finansowe;

Wytyczne jakościowe dla sprawozdań finansowych

Sprawozdania finansowe muszą spełniać określone warunki nadające im moc dowodową.

Do warunków formalnych należą:

wymienienie w nagłówku pełnej nazwy i adresu jednostki gospodarczej sporządzającej sprawozdanie;

192

określenie nazwy sprawozdania, daty lub okresu, którego dotyczą dane zawarte w

sprawozdaniu;

zamieszczenie treści, najczęściej w postaci tablic statystycznych, zawierających

zestawienia liczbowe związane z określonym zagadnieniem;

podpisanie sprawozdań przez osoby odpowiedzialne za rzetelność, prawidłowość i

kompletność sporządzania sprawozdania (właściciela lub kierownika oraz księgowego

lub innych osób upoważnionych do tego na mocy prawa i pełnionych funkcji) - w

przypadku odmowy złożenia podpisu konieczne jest pisemne uzasadnienie, które

dołącza się do sprawozdania finansowego;

podanie daty sporządzenia sprawozdania;

Sprawozdanie finansowe sporządza się w języku polskim i walucie polskiej w złotych

i groszach, nie później niż w ciągu 3 miesięcy od dnia bilansowego i w tym terminie powinno

być też przedłożone właściwym organom, za co odpowiada kierownik jednostki. Roczne

sprawozdanie finansowe podlega zatwierdzeniu przez właściwy organ uprawniony do tego na

mocy prawa, statutu, umowy lub prawa własności, a następnie złożeniu w sądzie lub innym

organie prowadzącym rejestr lub ewidencję działalności gospodarczej. Roczne sprawozdania

finansowe dużych jednostek kontynuujących działalność oraz roczne skonsolidowane

sprawozdania finansowe grup kapitałowych są przedmiotem badania przez biegłych

rewidentów i ogłaszania w "Monitorze Polskim B".

Według ustawy o rachunkowości roczne sprawozdanie finansowe obejmuje:

bilans;

rachunek zysków i strat;

informację dodatkową - nie dotyczy banków i ubezpieczycieli;

sprawozdanie z przepływu środków pieniężnych Cash Flow - sporządzają tylko jednostki, których roczne sprawozdania finansowe podlegają obowiązkowi badania;

zestawienie zmian w kapitale własnym;

Ponadto zarządy spółek z ograniczoną odpowiedzialnością, spółek akcyjnych, towarzystw

ubezpieczeń wzajemnych oraz spółdzielni sporządzają wraz z rocznym sprawozdaniem

finansowym sprawozdanie z działalności w roku obrotowym, zawierające informacje o

ważniejszych wydarzeniach, planowanym rozwoju firmy, ważniejszych osiągnięciach w

dziedzinie badań i rozwoju technicznego, aktualnej i przewidywanej sytuacji finansowej.

193

Cechy charakterystyczne rocznego sprawozdania finansowego:

rzetelność (prawdziwość) - zawarte w nich dane są zgodne z rzeczywistością, gdyż

tylko wtedy informacje mają walor poznawczy i mogą służyć za podstawę kontroli i

oceny działalności gospodarczej firmy; za odpowiadające warunkowi prawdziwości

można uznać takie sprawozdania, które zostały sporządzone na podstawie

prowadzonych ksiąg rachunkowych, opartych na rzetelnej dokumentacji źródłowej,

zweryfikowanych okresowo za pomocą inwentaryzacji;

sprawdzalność - dane liczbowe pochodzące z ksiąg rachunkowych mogą być zawsze

sprawdzone

ze

źródłami,

z

których

pochodzą

(tzw.

zachowanie

"śladu

rewizyjnego");

przejrzystość i zrozumiałość - dane sprawozdawcze ujmuje się w układach,

ułatwiających stwierdzenie ich wzajemnych zależności i powiązań; wielkości

liczbowe powinny być przedstawione w sposób jasny i łatwo zrozumiały dla

zainteresowanych osób;

istotność - unikanie nadmiernej rozbudowy sprawozdania i koncentracja na

informacjach, które są niezbędne i których pominięcie utrudniałoby właściwą ocenę

sytuacji przez użytkownika i prowadziło do podjęcia mylnych decyzji;

ciągłość, która zapewnia identyczność informacji w ciągu całego okresu; odstępstwa

od tej zasady wymagają zamieszczenia dodatkowych informacji;

kompletność - wykazanie w sprawozdaniu finansowym wszystkich składników

majątku, źródeł ich finansowania, procesów gospodarczych i uzyskanych wyników;

terminowość, zobowiązująca jednostki gospodarcze do składania sprawozdań

finansowych w ustalonych z góry terminach;

przystosowalność do sytuacji decyzyjnych, wymagająca uwzględnienia informacji

mających istotne znaczenie dla konkretnych warunków, w których podejmowane są

decyzje gospodarcze;

Celem sprawozdań finansowych jest dostarczenie informacji użytecznych przy podejmowaniu

decyzji ekonomicznych przez szeroki krąg odbiorców tych sprawozdań. Informacje zawarte w

sprawozdaniach finansowych:

umożliwiają

użytkownikom

określenie

rzeczywistego

stanu

faktycznego

przedsiębiorstwa;

ułatwiają dokonanie kontroli składników majątku i działalności gospodarczej;

pomagają ocenić stopień realizacji przedsięwzięć oraz wskazać przyczyny odchyleń od

194

założonych zadań gospodarczych;

tworzą podstawę porównawczych analiz międzyzakładowych;

pomagają sporządzać plany i budżety;

ułatwiają podejmowanie decyzji zmierzających do zapobieżenia wystąpieniu w

przyszłości zdarzeń niekorzystnych i sprzyjanie działaniom stymulującym postęp i

rozwój;

Klasyfikacja sprawozdań finansowych

Klasyfikacja sprawozdań finansowych z punktu widzenia odbiorców i treści sprawozdania:

zewnętrzne - wykorzystywane zarówno przez sporządzającą je firmę, jak i przez inne

instytucje, np. urzędy skarbowe, GUS, banki;

wewnętrzne - przeznaczone wyłącznie na potrzeby sporządzającej je firmy,

zawierające np. informacje o stanie i ruchu wybranych składników majątku, przebiegu

procesów gospodarczych i ponoszonych w związku z tym kosztach uzyskania

przychodów i wynikach finansowych;

Klasyfikacja sprawozdań finansowych ze względu na rytm i powtarzalność:

o okresowe (periodyczne) - zestawiane z określoną częstotliwością, zależną od potrzeb

odbiorcy;

o sporadyczne - sporządzane w miarę występowania konkretnych potrzeb bądź na

żądanie odpowiednich jednostek nadrzędnych i organów kontroli zewnętrznej, bądź

też w celu zaspokojenia wewnętrznych potrzeb firmy;

Klasyfikacja sprawozdań finansowych według stopnia uogólnienia sprawozdania:

syntetyczne (podstawowe) - ujmujące całościowo informacje o firmie i jej

działalności w postaci niewielu globalnie przedstawionych danych liczbowych;

analityczne (uzupełniające) - podające szczegółowe informacje o wybranym

zagadnieniu oraz stanowiące uzupełnienie informacji zawartych w sprawozdaniach;

Z punktu widzenia liczby jednostek gospodarczych objętych sprawozdaniem rozróżnia się:

sprawozdania jednostkowe, dotyczące poszczególnych, w pełni lub częściowo

samodzielnych jednostek organizacyjnych, np. całej firmy lub prowadzących

samodzielnie rachunkowość jej oddziałów;

195

sprawozdania zbiorcze, które łączą informacje zawarte w sprawozdaniach

jednostkowych;

sprawozdania skonsolidowane, które sporządza jednostka dominująca na podstawie

sprawozdań finansowych jednostek zależnych i stowarzyszonych, należących do

grupy kapitałowej;

Klasyfikacja sprawozdań finansowych wg zasad ich publikowania:

sprawozdania podlegające publikacji (ogłoszeniu) w dziennikach przeznaczonych

do obowiązkowej publikacji sprawozdań finansowych;

sprawozdania nie podlegające publikacji (ogłoszeniu), zwolnione z tego obowiązku

zgodnie z przepisami prawa;

Podział sprawozdań ze względu na obowiązek ich sporządzania:

sprawozdania obligatoryjne sporządzane z mocy przepisów takich jak ustawa o

rachunkowości, rozporządzenia ministra finansów, zarządzenia prezesa Głównego

Urzędu Statystycznego, prezesa Narodowego Banku Polskiego, przewodniczącego

Komisji Papierów Wartościowych i Giełd;

sprawozdania fakultatywne sporządzane dobrowolnie, głównie na własne potrzeby

firmy;

Całokształt obligatoryjnych sprawozdań regulują odpowiednie przepisy, które określają:

jednostki zobowiązane do składania sprawozdań i uprawnione do ich otrzymywania;

treść sprawozdań i ich układ;

terminy i sposoby sporządzania sprawozdań;

Roczne sprawozdanie finansowe posiada moc dowodu prawnego i podlega trwałemu

przechowywaniu. Oprócz sprawozdań finansowych określonych w ustawie o rachunkowości,

jednostki gospodarcze są zobowiązane sporządzać sprawozdania statystyczne, zgodnie z

zarządzeniami prezesa Głównego Urzędu Statystycznego. W wydawanych corocznie

zarządzeniach ustala on wzory sprawozdawcze i jednostki zobowiązane do ich składania i

otrzymywania, terminy, tematykę, zasady wypełniania poszczególnych wzorów.

Przykłady sprawozdań finansowych na potrzeby Głównego Urzędu Statystycznego:

F-0l - miesięczne lub półroczne sprawozdanie o przychodach, kosztach i wyniku

finansowym, w którym zamieszcza się dane w wielkościach narastających, tj. od

196

początku roku do końca miesiąca, którego sprawozdanie dotyczy;

F-02 - roczne sprawozdanie finansowe składające się z dwóch działów: bilansu oraz

rachunku zysków i strat; układ i zasób informacji zawartych we wzorze F-02 są

zbliżone do tych, które określają omówione uprzednio załączniki do ustawy o

rachunkowości;

F-m - roczne sprawozdanie o stanie i ruchu środków trwałych;

Sprawozdania statystyczne sporządzają wszystkie jednostki prowadzące działalność

gospodarczą bez względu na formę organizacyjno-prawną i typ własności jednostek, a

jedynym kryterium jest liczba zatrudnionych pracowników (powyżej 5, 20 i 50 osób).

Bilans będący najważniejszą częścią sprawozdania finansowego, stanowi syntetyczne

zestawienie w ujęciu wartościowym stanu składników majątku i źródeł ich finansowania,

sporządzone na określoną datę - tzn. na dzień bilansowy i w określonej formie. Zgodnie z zasadą równowagi bilansowej, wykazuje się w aktywach stan majątkowy, a w pasywach stan

źródeł jego finansowania według sald odpowiednich kont bilansowych. Zgodnie z zasadą

równowagi bilansowej każda pozycja aktywów musi mieć swoje źródło pochodzenia w

pasywach bilansu. Aby bilans miał dużą pojemność informacyjną i wartość poznawczą dla

oceny działalności i kondycji finansowej firmy, powinien być sporządzany według

następujących zasad ogólnych z uwzględnieniem aktualnie obowiązujących przepisów:

wyodrębnienie pozycji aktywów i pozycji pasywów;

zestawienie bilansu według obowiązującego wzoru;

łączenie poszczególnych pozycji aktywów i pasywów w grupy o zbliżonej treści

ekonomiczno-finansowej;

prezentacja danych liczbowych z odpowiednią szczegółowością, zapewniającą jasność

i zrozumiałość informacji bilansowej;

rzetelność (prawdziwość), oznaczającą zgodność z rzeczywistością po dokonaniu

weryfikacji zapisów księgowych za pomocą inwentaryzacji i wyceny składników

majątkowych według obowiązujących przepisów;

przestrzeganie obowiązującej daty (dnia bilansowego);

zachowanie ciągłości bilansowej, która zapewnia identyczność danych na początek

okresu z danymi na koniec okresu poprzedniego;

197

Poszczególne pozycje bilansu oznaczone są dużymi literami, cyframi rzymskimi i

cyframi arabskimi. Suma pozycji oznaczonych cyframi arabskimi daje wartość odpowiedniej

podgrupy oznaczonej cyfrą rzymską. Jeśli doda się podgrupy oznaczone cyframi rzymskimi,

to otrzyma się wartość grupy oznaczonej dużą literą. Jeżeli w ramach danej grupy nie

wyodrębniono podgrup, oznaczonych cyframi rzymskimi, wówczas wartość grupy ustala się

w drodze bezpośredniego sumowania pozycji oznaczonych cyframi arabskimi. Suma wartości

wszystkich grup strony aktywów i strony pasywów musi być identyczna i stanowić sumę

bilansową. W obowiązującym wzorze bilansu poszczególne pozycje zostały ujęte w

następującej kolejności:

w aktywach według wzrastającej płynności, czyli od najtrudniejszego do spieniężenia

majątku trwałego, poprzez zapasy i należności, do środków pieniężnych;

w pasywach według rosnącego stopnia wymagalności, tzn. począwszy od kapitałów

własnych, poprzez rezerwy i zobowiązania długoterminowe, aż do zobowiązań

krótkoterminowych;

Tabela 1. Bilans jednostek z wyłączeniem banków i ubezpieczycieli

Aktywa

A. Aktywa trwałe

01.01.2007 31.12.2007

I. Wartości niematerialne i prawne

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

3. Inne wartości niematerialne i prawne

4. Zaliczki na wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

a) grunty (w tym prawo użytkowania wieczystego gruntu)

b) budynki, lokale i obiekty inżynierii lądowej i wodnej

c) urządzenia techniczne i maszyny

d) środki transportu

e) inne środki trwałe

2. Środki trwałe w budowie

3. Zaliczki na środki trwałe w budowie

III. Należności długoterminowe

1. Od jednostek powiązanych

2. Od pozostałych jednostek

IV. Inwestycje długoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

198

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

1. Aktywa z tytułu odroczonego podatku dochodowego

2. Inne rozliczenia międzyokresowe

B. Aktywa obrotowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

II. Należności krótkoterminowe

1. Należności od jednostek powiązanych

a) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b) inne

2. Należności od pozostałych jednostek

a) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b) z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz

innych świadczeń

c) inne

d) dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

c) środki pieniężne i inne aktywa pieniężne

- środki pieniężne w kasie i na rachunkach

- inne środki pieniężne

- inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem

199

Pasywa

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy (wielkość ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość

ujemna)

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

1. Rezerwa z tytułu odroczonego podatku dochodowego

2. Rezerwa na świadczenia emerytalne i podobne

- długoterminowa

- krótkoterminowa

3. Pozostałe rezerwy

- długoterminowe

- krótkoterminowe

II. Zobowiązania długoterminowe

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) inne

III. Zobowiązania krótkoterminowe

1. Wobec jednostek powiązanych

a) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

b) inne

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy

f) zobowiązania wekslowe

g) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

h) z tytułu wynagrodzeń

i) inne

3. Fundusze specjalne

IV. Rozliczenia międzyokresowe

1. Ujemna wartość firmy

200

2. Inne rozliczenia międzyokresowe

- długoterminowe

- krótkoterminowe

Pasywa razem

Źródło: Załącznik nr 1 do Ustawy z dnia 29 września 1994 r. o rachunkowości, tekst jednolity

Bilans może być zestawiony za pomocą różnych metod. Rozróżnia się:

o metodę brutto, polegającą na wykazywaniu w bilansie sald wszystkich kont

syntetycznych, także kont korygujących, oprócz sald kont wynikowych;

o metodę netto, według której pozycje bilansu ujmuje się w kwotach wynikających z

sald kont syntetycznych z uwzględnieniem sald kont korygujących;

o metodę mieszaną, w której niektóre pozycje są wykazywane metodą brutto, a inne metodą netto;

Zgodnie z ustawą o rachunkowości, jednostki gospodarcze zestawiają bilans metodą netto. W

bilansie wykazuje się stany poszczególnych pozycji aktywów i pasywów zarówno na dzień

zamknięcia ksiąg rachunkowych danego roku obrotowego, jak i roku poprzedzającego dany

rok obrotowy, co zwiększa pojemność informacyjną, ułatwia dokonanie analizy zmian w

strukturze i ocenę dynamiki poszczególnych pozycji. Istotnym warunkiem prawdziwości

informacji zawartych w bilansie jest nie tylko weryfikacja stanu ilościowego składników

aktywów i pasywów za pomocą inwentaryzacji, ale również ich wycena.

Wycena składników aktywów i pasywów na dzień bilansowy

Wycena składników majątku dokonywana jest głównie według cen nabycia (zakupu),

kosztów wytworzenia i ceny sprzedaży netto, chociaż dla niektórych pozycji stosuje się

szczególne metody wyceny np. ceny sprzedaży, kwoty wymagające zapłaty, koszty

bezpośrednie. W ewidencji księgowej stosuje się zasadę wyceny operacji gospodarczych,

powodujących zmiany w składnikach majątku przedsiębiorstwa według rzeczywistych cen

nabycia tych składników lub według faktycznie poniesionych kosztów wytworzenia, jeżeli

zostały one wyprodukowane przez jednostkę we własnym zakresie. Oprócz ogólnej zasady

wyceny, opartej na rzeczywistych cenach nabycia i kosztach wytworzenia, należy wziąć pod

uwagę zasadę ostrożności i szczególne metody wyceny obowiązujące na dzień bilansowy.

Wyrażone w walutach obcych środki pieniężne w kasie wycenia się po obowiązującym na

dzień bilansowy średnim kursie NBP. Natomiast wyrażone w walutach obcych środki

pieniężne zgromadzone na walutowym rachunku bankowym wycenia się po obowiązującym

na dzień bilansowy kursie zakupu banku, w którym jednostka gospodarcza posiada dany

201

walutowy rachunek bankowy. Gotówka wyrażona w walutach obcych, znajdująca się w

kantorach, jest wyceniana według kursu, po którym dokonany został jej zakup, pod

warunkiem, że nie jest on wyższy od obowiązującego na dzień bilansowy średniego kursu

ustalonego przez prezesa NBP. Jeżeli należności lub zobowiązania płatne są w walucie obcej,

to przelicza się je na dzień bilansowy według obowiązującego na dzień bilansowy średniego

kursu NBP. Przewalutowanie związane z wyceną bilansową jest dokonywane w przekroju

poszczególnych walut obcych.

Tabela 2. Wycena poszczególnych składników aktywów i pasywów na dzień bilansowy

Składniki aktywów i

Wycena

pasywów

środki trwałe oraz wartości cena nabycia lub koszt wytworzenia, lub wartość przeszacowana (po

niematerialne i prawne

aktualizacji wyceny środków trwałych), pomniejszona o odpisy

amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej

utraty wartości

nieruchomości oraz wartości cena nabycia lub koszt wytworzenia, lub wartość przeszacowana (po

niematerialne

i

prawne aktualizacji wyceny środków trwałych), pomniejszona o odpisy

zaliczane do inwestycji

amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej

utraty wartości lub cena rynkowa bądź inaczej określona wartość

godziwa

środki trwałe w budowie

ogół kosztów pozostających w bezpośrednim związku z ich

nabyciem lub wytworzeniem, pomniejszony o odpisy z tytułu trwałej

utraty wartości

udziały w innych jednostkach cena nabycia, pomniejszona o odpisy z tytułu trwałej utraty wartości

oraz inne inwestycje zaliczone lub wartość godziwa; wartość w cenie nabycia można przeszacować

do aktywów trwałych

do wartości w cenie rynkowej

inwestycje krótkoterminowe

cena (wartość) rynkowa albo cena nabycia lub cena (wartość)

rynkowa, zależnie od tego, która z nich jest niższa;

w inny sposób określona wartość godziwa - krótkoterminowe

inwestycje, dla których nie istnieje aktywny rynek

zapasy (rzeczowe składniki cena nabycia lub koszt wytworzenia nie wyższe od cen ich sprzedaży

majątku obrotowego)

netto na dzień bilansowy

Cena nabycia (zakupu) lub koszt wytworzenia pomniejszone o

odpisy aktualizujące (wycena według cen sprzedaży netto niższych

w dniu bilansowym od wartości księgowej wskutek spadku cen,

utraty przydatności lub wartości użytkowej, zaliczenia do odpadów)

oraz o odpisy zmniejszające stopniowo wartość zapasów trudno

zbywalnych.

należności i udzielone pożyczki kwota wymaganej zapłaty, z zachowaniem ostrożności,

a więc z uwzględnieniem należnych odsetek za zwłokę w zapłacie,

pomniejszona o uzasadnione rezerwy na należności wątpliwe i

sporne

zobowiązania

kwota wymagająca zapłaty, tj. z uwzględnieniem odsetek za zwłokę

w zapłacie zobowiązań, przy czym dla zobowiązań finansowych,

których uregulowanie zgodnie z umową następuje drogą wydania

aktywów finansowych innych niż środki pieniężne lub wymiany na

instrumenty finansowe - wartość godziwa

rezerwy

uzasadniona, wiarygodnie oszacowana wartość

202

udziały (akcje) własne

cena nabycia

kapitały, fundusze, pozostałe wartość nominalna

aktywa i pasywa

Źródło: opracowanie własne na podstawie art. 28 Ustawy z dnia 29 września 1994 r. o

rachunkowości, tekst jednolity

Duża pojemność informacyjna bilansu powinna być wykorzystana do celów kontroli,

analizy i podejmowania decyzji. Pomijając omówienie szczegółowych badań analitycznych,

warto w tym miejscu zwrócić uwagę, że ich punktem wyjścia jest czytanie bilansu,

polegające na ogólnej ocenie kształtowania się aktywów i pasywów, ustaleniu pozycji

świadczących o nieprawidłowej gospodarce jednostki i wskazaniu kierunków pogłębionych

badań. Czytanie bilansu obejmuje:

o pionową ocenę bilansu, która polega na analizie dynamiki i struktury zarówno

aktywów (stanu majątkowego), jak i pasywów (stanu finansowego);

o poziomą ocenę bilansu, która umożliwia ustalenie wzajemnej relacji między

składnikami majątku a źródłami ich finansowania (płynności finansowej);

W badaniu bilansu stosuje się różne wskaźniki, które umożliwiają:

ocenę stopnia unieruchomienia majątku - stosunek majątku trwałego do majątku

obrotowego;

intensywności wyposażenia w majątek trwały i obrotowy - stosunek danej grupy

majątku do łącznej wartości majątku;

produkcyjności majątku z uwzględnieniem wskaźników ogólnej produkcyjności

majątku oraz rzeczowego majątku trwałego i zapasów;

Do oceny pasywów bilansu zwykle wykorzystuje się:

wskaźniki struktury źródeł finansowania majątku;

wskaźnik zadłużenia przedsiębiorstwa;

wskaźniki efektywności kapitału;

wskaźniki płynności, które wyrażają zdolność przedsiębiorstwa do spłaty zobowiązań,

zwłaszcza zobowiązań (kapitałów obcych) krótkoterminowych;

Zasady analizy bilansu:

"złota reguła bilansowa", według której majątek trwały powinien być finansowany

głównie kapitałem własnym, przy czym wskazane jest pokrycie tego majątku w 70%

kapitałem własnym, a źródłem finansowania majątku obrotowego powinny być: kapitał

203

własny (30%), zobowiązania długoterminowe (20%) i zobowiązania krótkoterminowe

(50%);

"złota reguła finansowania", która polega na powiązaniu określonego składnika

majątku z tą częścią kapitału własnego i obcego, którą można będzie dysponować przez

okres nie krótszy niż wymaga tego płynność określonego składnika aktywów;

wielkość rzeczywiście potrzebnych składników majątkowych, która zależy od

rozmiaru i rodzaju prowadzonej działalności (produkcja, handel, usługi), sezonowości

produkcji lub sprzedaży towarów, długości cyklu produkcyjnego, materiałochłonności

itp.; Powinno to być brane pod uwagę przy ocenie kształtowania się poszczególnych

wskaźników różniących się wielkością od wskaźników przeciętnych dla danej branży

lub wzorcowych;

ustalenie dynamiki zmian i ich kierunku oraz wskaźników opartych na danych

bilansu, co powinno być punktem wyjścia do dalszych badań szczegółowych, które

umożliwiają określenie i wyjaśnienie przyczyn zaistnienia zjawisk i sytuacji

niekorzystnych dla przedsiębiorstwa, a także ułatwiają podjęcie odpowiednich decyzji

zarządczych;

Rachunek zysków i strat może być przedstawiony w postaci:

o dwustronnej tabeli (układ sprawozdawczy), której jedna strona służy do ujmowania

kosztów i strat nadzwyczajnych, druga zaś - przychodów i zysków nadzwyczajnych;

o jednostronnego wykazu (układ drabinkowy), w którym przychody z określonej

grupy (rodzaju) są bezpośrednio porównywane z kosztami ich osiągnięcia, a zyski

nadzwyczajne ze stratami nadzwyczajnymi; Umożliwia to łatwe ustalenie wyników

cząstkowych, tworzących wynik finansowy brutto;

W Polsce obowiązuje stosowanie metody brutto przy sporządzaniu rachunku zysków i strat.

Na wynik finansowy brutto składają się wyniki cząstkowe: ze sprzedaży, na pozostałej

działalności operacyjnej, z operacji finansowych oraz wyniki nadzwyczajne. Wynik

finansowy brutto, po uwzględnieniu jego obowiązkowych obciążeń - głównie podatku

dochodowego, stanowi wynik finansowy (zysk/strata) netto. Ustawa o rachunkowości

zezwala jednostce dokonać wyboru jednego z dwóch wariantów rachunku zysków i strat.

Przedsiębiorstwo może sporządzić:

porównawczy rachunek zysków i strat, w którym wykazuje się koszty według

rodzajów z uwzględnieniem zmiany stanu produktów, ujmowanej w grupie

"Przychody ze sprzedaży i zrównane z nimi" (zwiększenie stanu produktów ze

204

znakiem plus, a zmniejszenie stanu produktów ze znakiem minus) oraz kosztu

wytworzenia świadczeń na własne potrzeby jednostki np. koszty wytworzenia

produktów i usług na rzecz inwestycji, koszty likwidacji środków trwałych, koszty

zakończonych prac rozwojowych przeniesionych do wartości niematerialnych i

prawnych.;

kalkulacyjny rachunek zysków i strat, w którym ustala się koszty wytworzenia

sprzedanych produktów oraz wyodrębnia koszty sprzedaży i koszty ogólnego zarządu;

Pozostałe elementy, oprócz przychodów i kosztów dotyczących sprzedaży produktów,

wykazywane są w obu wariantach w podobny sposób.

Dane liczbowe rachunku zysków i strat powinny być nie tylko prawidłowo

przedstawione, ale również analizowane. Przedmiotem badań może być:

wielkość wyniku finansowego i jego charakter (zysk, strata);

struktura i dynamika wyniku finansowego;

kształtowanie się wskaźników rentowności;

Punktem wyjścia dla analizy składników rachunku zysków i strat jest bezwzględna

kwota zysku, wyrażająca efektywność działania lub kwota straty, oznaczająca wynik

ujemny. Następnie bada się strukturę i dynamikę wyniku finansowego, zwracając

szczególną uwagę na przychody ze sprzedaży i koszty ich osiągnięcia, ponieważ ich wielkości

wpływają zwykle w istotny sposób na kształtowanie się wyniku brutto. Przedmiotem oceny

należy też objąć wyniki nie stanowiące rezultatu zwykłej działalności, tj. wyniki finansowe,

pozostałej działalności operacyjnej i wyniki zdarzeń nadzwyczajnych. Największe

możliwości obiektywnej oceny poziomu efektywności gospodarowania stwarzają wskaźniki

rentowności takie, jak:

o wskaźniki rentowności sprzedaży, które informują, jaka jest wielkość zysku

osiąganego na każdym złotym osiągniętym ze sprzedaży;

o wskaźniki rentowności majątku, wskazujące stopień efektywności składników

majątku wykorzystanych w działalności gospodarczej;

o wskaźniki rentowności kapitału, umożliwiające określenie siły dochodowej

przedsiębiorstwa tj. zdolności do przynoszenia dochodu z zaangażowanego kapitału;

Wyniki analizy przeprowadzonej na podstawie danych rachunku zysków i strat,

uzupełnione analizą bilansu oraz szczegółowym badaniem przyczynowo-skutkowym, mogą

tworzyć podstawę podjęcia decyzji sprzyjających zwiększeniu majątku jednostki,

podniesieniu rentowności i polepszeniu jej kondycji finansowej.

205

Informacja dodatkowa

Integralną częścią każdego sprawozdania finansowego jednostki gospodarczej jest

informacja dodatkowa. W informacji dodatkowej zamieszcza się dane, których nie zawiera bilans oraz rachunek zysków i strat, a także wyjaśnienie umożliwiające jasną i rzetelną ocenę

sytuacji majątkowej i finansowej, wyniku finansowego oraz rentowności jednostki. W

podmiotach zobowiązanych do sporządzenia sprawozdania z przepływu środków pieniężnych

w informacji dodatkowej zamieszcza się dane liczbowe i objaśnienia warunkujące

prawidłowe zestawienie tego sprawozdania. Sporządzając informację dodatkową, należy

kierować się ogólną zasadą istotności, tj. zamieszczać informacje, które są ważne dla oceny

sytuacji jednostki, a równocześnie upraszczać lub pomijać zagadnienia o mniejszym

znaczeniu. Jednostka gospodarcza może wybrać dowolną formę jasnego przedstawienia

istotnych informacji: tabelaryczną, opisową lub tabelaryczno-opisową. Informacja dodatkowa

powinna zawierać informacje o zastosowanych metodach wyceny oraz informacje o

zdarzeniach dotyczących lat ubiegłych ujętych w sprawozdaniu finansowym, znaczących

zdarzeniach, jakie nastąpiły po dniu bilansowym itp.

Tematyka przedstawiana w informacji dodatkowej:

omówienie stosowanych metod wyceny (w tym amortyzacji, walut obcych) aktywów i

pasywów oraz kosztów i przychodów w zakresie, w jakim ustawa pozostawia

jednostce prawo wyboru;

przedstawienie zmian w ewidencji księgowej i sposobie sporządzania sprawozdania

finansowego w stosunku do poprzedniego roku obrotowego z podaniem wpływu

skutków tych zmian na sytuację majątkową i finansową oraz rentowność jednostki;

informacje liczbowe zapewniające porównywalność danych sprawozdania z danymi

roku poprzedniego;

informacje o znaczących zdarzeniach, jakie nastąpiły po dniu bilansowym, a nie

zostały uwzględnione w bilansie oraz rachunku zysków i strat;

informacje o ważnych zdarzeniach, które dotyczyły lat ubiegłych, a zostały

przedstawione w sprawozdaniu finansowym roku obrotowego;

wykaz wartości określonych składników aktywów i pasywów zawierający ich stan na

początek roku obrotowego, zwiększenia i zmniejszenia z poszczególnych tytułów oraz

stan na koniec roku obrotowego, np. grupy rodzajowe środków trwałych, wartość

gruntów użytkowanych wieczyście, wartość nie amortyzowanych, ale użytkowanych

przez jednostkę środków trwałych;

dane o strukturze własności kapitału podstawowego oraz wykorzystaniu innych

206

kapitałów (funduszy) własnych;

proponowane rozliczenie wyniku finansowego netto;

struktura zobowiązań według okresów spłaty;

wykaz rezerw, rozliczeń międzyokresowych czynnych i biernych, przychodów

przyszłych okresów;

wykaz zobowiązań zabezpieczonych na majątku jednostki i warunkowych;

informacje szczegółowe dotyczące rachunku zysków i strat np. struktury rzeczowej i

terytorialnej przychodów ze sprzedaży towarów i produktów;

informacje o wysokości i przyczynach nieplanowych odpisów amortyzacyjnych;

informacje o odpisach aktualizujących wartość zapasów;

informacje o kosztach i przychodach różniących podstawę opodatkowania podatkiem

dochodowym od wyniku finansowego brutto;

informacje o stratach i zyskach nadzwyczajnych oraz podatku dochodowym od

wyniku na operacjach nadzwyczajnych;

informacje o przyszłych zobowiązaniach z tytułu podatku dochodowego;

struktura środków pieniężnych do sprawozdania z przepływu środków pieniężnych;

informacje o wspólnych przedsięwzięciach, które nie podlegają konsolidacji, wielkość

i struktura zatrudnienia, wynagrodzenia i pożyczki udzielane członkom zarządu i

organom nadzorczym spółek kapitałowych oraz dokonane z nimi transakcje;

informacje potrzebne do sporządzenia skonsolidowanego sprawozdania finansowego

grupy kapitałowej - dane dotyczące jednostek zależnych i stowarzyszonych oraz

jednostki dominującej, np. nazwa i siedziba spółki, rodzaj powiązania, kapitały

własne, wzajemne należności i zobowiązania itp.;

Informacja dodatkowa jest przedkładana łącznie z bilansem oraz rachunkiem zysków i strat

sądowi

rejestrowemu

i

organom

podatkowym

oraz

udostępniana

wspólnikom,

akcjonariuszom i członkom spółek kapitałowych i spółdzielni. Zgodnie z ustawą o

rachunkowości, zarządy spółek z ograniczoną odpowiedzialnością, towarzystw ubezpieczeń

wzajemnych, spółek akcyjnych oraz spółdzielni zobowiązane są sporządzać wraz z rocznym

sprawozdaniem finansowym sprawozdanie z działalności w roku obrotowym.

Sprawozdanie z działalności w roku obrotowym powinno obejmować informacje

dotyczące:

ważniejszych zadań, w tym inwestycyjnych, które wystąpiły w roku obrotowym lub są

przewidywane w dalszych latach;

207

istotnych osiągnięć w dziedzinie badań i rozwoju technicznego;

aktualnej i spodziewanej sytuacji finansowej;

przewidywanego rozwoju jednostki;

Sprawozdanie z przepływu środków pieniężnych Cash flow sporządzają tylko

jednostki, których sprawozdanie finansowe podlega obowiązkowemu badaniu przez biegłego

rewidenta. Sprawozdanie to przedstawia przypływy i odpływy środków pieniężnych związane

z prowadzoną działalnością, co umożliwia określenie zmian sytuacji finansowej wskutek

przepływu strumieni pieniężnych. Przez pojęcie środków pieniężnych rozumie się środki

pieniężne w kasie i na rachunkach bankowych oraz czeki i weksle obce, jeżeli są płatne w

ciągu 3 miesięcy od daty ich wystawienia, a także metale szlachetne, jeżeli nie są zaliczane do

rzeczowych składników majątku obrotowego. W sprawozdaniu z przepływu środków

pieniężnych nie uwzględnia się operacji związanych z zakupem, zamianą i sprzedażą środków

pieniężnych. Sporządzenie tego sprawozdania jest oparte na zasadzie kasowej, tzn. że

wykazuje się w nim tylko zrealizowane przychody i rozchody środków pieniężnych. Dane

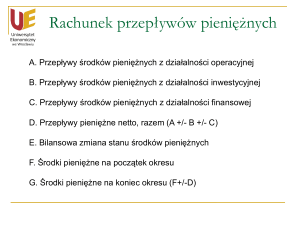

zamieszczone w sprawozdaniu obejmują trzy działy przepływu środków pieniężnych:

A - z działalności operacyjnej;

B - z działalności inwestycyjnej;

C - z działalności finansowej;

Wyodrębnienie w/w działalności umożliwia ustalenie, które z nich wypracowały środki

pieniężne, a które je wykorzystały. Informacje o przepływach środków pieniężnych z:

działalności operacyjnej pozwalają określić, czy przychody jednostki zapewniają

spłatę pożyczek, utrzymanie zdolności produkcyjnej, wypłatę dywidendy oraz nowe

lokaty pieniężne bez pozyskiwania środków z zewnętrznych źródeł finansowania;

działalności inwestycyjnej ukazują z jednej strony, jakie wydatki poniesiono na

zwiększenie zasobów trwale pozostających w przedsiębiorstwie, które w przyszłości

powinny umożliwić osiąganie zysków i dopływ środków pieniężnych, z drugiej zaś,

jakie środki rzeczywiście uzyskano ze sprzedaży zasobów lub w postaci przychodów z

lokat (odsetki, dywidendy);

działalności

finansowej

pozwalają

określić

wielkość

środków

pieniężnych

pozyskanych przez jednostkę od inwestorów i kredytodawców oraz kwoty spłaconych

z tego tytułu zobowiązań;

Suma zmian środków pieniężnych wszystkich trzech działów daje zmianę stanu środków

pieniężnych jednostki w ciągu roku obrotowego.

208

Według Międzynarodowego Standardu Rachunkowości nr 7 sprawozdania z

przepływu środków pieniężnych można sporządzać metodą bezpośrednią lub metodą

pośrednią. Różnice między tymi metodami dotyczą jedynie sposobu ustalania przepływów

pieniężnych działalności operacyjnej. Przepływy środków pieniężnych w działalności

inwestycyjnej i finansowej wykazuje się wyłącznie metodą bezpośrednią - metodą kasową,

gdyż bierze się pod uwagę tylko efektywne wpłaty i wypłaty, pomijając zmiany będące skutkiem stosowania w ewidencji księgowej zasady memoriałowej.

Część sprawozdania z przepływu środków pieniężnych dotycząca działalności operacyjnej

jest sporządzana w Polsce metodą pośrednią, która polega na tym, że kwotę środków

pieniężnych netto z działalności operacyjnej ustala się, korygując zysk lub stratę netto o:

zmiany stanu zapasów, należności i zobowiązań, dotyczące działalności operacyjnej

w danym roku obrotowym;

pozycje niepieniężne, które nie spowodowały przepływu pieniądza w danym roku

obrotowym, ale go zastąpiły lub spowodowały przepływ środków pieniężnych w

okresach następnych (amortyzacja, zmiana stanu rezerw, nie zrealizowana nadwyżka

ujemnych różnic kursowych nad dodatnimi);

pozostałe pozycje związane z przepływami środków pieniężnych, dotyczące

działalności inwestycyjnej lub finansowej;

Do sporządzenia sprawozdania z przepływu środków pieniężnych potrzebne są dane zawarte

w bilansie, rachunku zysków i strat, informacji dodatkowej oraz wynikające bezpośrednio z

ewidencji analitycznej. Konieczność korzystania z różnych źródeł wynika z analitycznego

charakteru sprawozdania. Jeżeli dane bilansu mają być zamieszczone w sprawozdaniu z

przepływu środków pieniężnych, to należy je uprzednio przekształcić oraz ustalić wielkość i

charakter zmian stanu aktywów i pasywów. W celu dokonania tego przekształcenia i ustalenia

zmian sporządza się zwykle odrębne zestawienie, nazywane bilansem zmian lub bilansem

ruchu, w którym wykazuje się wartościowo różnice między stanem na koniec i na początek

roku obrotowego poszczególnych pozycji lub podgrup bilansu.

Tabela 3. Uproszczony bilans zmian

Wykorzystanie środków

I. Zwiększenie aktywów

1. Majątek trwały

2. Rozliczenia międzyokresowe

II. Zmniejszenie pasywów

1. Zobowiązania krótkoterminowe

8 000

7 500

500

1 000

9 000

Źródło pochodzenia środków

I. Zwiększenie pasywów

3 600

1. Kapitały własne

1 100

2. Zobowiązania długoterminowe

2 500

II. Zmniejszenie aktywów

1. Majątek obrotowy

5 400

9 000

209

Ustalone w bilansie zmian odpowiednie różnice aktywów i pasywów ujmuje się w

sprawozdaniu z przepływu środków pieniężnych w dziale A (działalność operacyjna) ze

znakiem (+) lub (-). Ze znakiem (+), oznaczającym zwiększenie środków pieniężnych, ujmuje

się w sprawozdaniu:

zmniejszenie stanu aktywów (spieniężono zapasy lub należności);

zwiększenie pasywów (otrzymano obce środki) oraz przychody finansowe (uzyskano

odsetki i dywidendy, dodatnie różnice kursowe);

Znak (-) oznacza zmniejszenie środków pieniężnych i występuje w sprawozdaniu w sytuacji:

o zwiększenia stanu aktywów (wydatkowano środki pieniężne na pozyskanie

składników majątku);

o zmniejszenia stanu pasywów (wydatkowano środki pieniężne na spłatę zobowiązań

oraz na pokrycie kosztów operacji finansowych, np. zapłacone odsetki, dywidendy,

zaksięgowane ujemne różnice kursowe);

Przepływy środków pieniężnych z działalności inwestycyjnej (dział B) i finansowej (dział C)

wykazuje się wyłącznie metodą bezpośrednią. W działach tych ujmuje się tylko rzeczywiste

wpłaty i wypłaty, np. w odniesieniu do zakupu i sprzedaży składników majątku trwałego

uwzględnia się jedynie opłaconą w danym roku obrotowym część zakupu lub sprzedaży tych

składników. Wpływy ze sprzedaży z działalności inwestycyjnej i finansowej wykazuje się w

działach B i C sprawozdania w odrębnych wierszach ze znakiem (+), zaś wydatki ze znakiem

(-). Sprawozdanie z przepływu środków pieniężnych musi spełniać wymóg równowagi

bilansowej. Wykazany w tym sprawozdaniu stan środków pieniężnych na początek i koniec

roku obrotowego powinien być zgodny z ich stanem ujętym w aktywach bilansu (B.IV), a

stan początkowy powiększony albo pomniejszony o przepływy pieniężne z każdego z trzech

rodzajów działalności musi się zgadzać ze stanem końcowym środków pieniężnych.

Przedstawiona w końcowej części (D) sprawozdania zmiana stanu środków pieniężnych netto

może przyjąć wartość:

dodatnią, która świadczy o wygospodarowaniu przez jednostkę nadwyżki środków

pieniężnych umożliwiającej samofinansowanie i zapewnienie stabilnej sytuacji

finansowej;

ujemną,

co

wskazuje

na

zmniejszenie

środków

pieniężnych,

zaistnienie

niebezpieczeństwa utraty równowagi finansowej i konieczność poszukiwania obcych

źródeł finansowania;

Wynik przepływów środków pieniężnych może być wyrażony za pomocą miernika cash flow,

który podlega zróżnicowaniu stosownie do liczby i zakresu strumieni środków pieniężnych.

210

Najczęściej wykorzystuje się trzy stopnie (poziomy płynności) tego miernika, a mianowicie:

cash flow I stopnia, który wskazuje wysokość nadwyżki wygospodarowanej z

bieżącej działalności operacyjnej, przy czym wielkość tę oblicza się, korygując wynik

finansowy netto o przychody, które nie przyniosły środków pieniężnych, o koszty,

które nie spowodowały wydatków, o zmiany stanu niektórych pozycji aktywów i

pasywów, o podatek dochodowy, ewentualnie o inne pozycje dotyczące działalności

inwestycyjnej i finansowej, niepieniężnych strat i zysków losowych itp.;

cash flow II stopnia, obliczany przez dodanie nadwyżki lub odjęcie niedoboru

środków pieniężnych z działalności inwestycyjnej od cash flow I, informuje, czy

działalność inwestycyjna jest finansowana z własnych środków (wartość dodatnia),

czy wymaga finansowania ze środków obcych;

cash flow III stopnia, stanowiący nadwyżkę lub niedobór środków pieniężnych z

całokształtu działalności przedsiębiorstwa; jest to cash flow II stopnia powiększony o

nadwyżkę albo pomniejszony o niedobór środków pieniężnych z działalności

finansowej;

Za pomocą cash flow można budować wskaźniki pozwalające ocenić siłę finansową jednostki

gospodarczej takie, jak:

wskaźnik wystarczalności gotówki;

wskaźnik wydajności gotówkowej;

wskaźnik nadwyżki środków pieniężnych w stosunku do sprzedaży;

stopa zwrotu kapitału;

wskaźnik zdolności obsługi kapitału;

Analiza rachunku przepływów pieniężnych

Cash Flow – obrazuje wpływy i wydatki środków pieniężnych

Struktura cash flows – wpływy z :

Działalności operacyjnej – związanej z wytwarzaniem i sprzedażą produktów usług

oraz nabyciem i sprzedażą materiałów i towarów;

Działalności

inwestycyjnej

–

obejmującej

nabycie

i

sprzedaż

wartości

niematerialnych i prawnych, rzeczowych i finansowych składników aktywów

trwałych, otrzymane dywidendy, udzielone pożyczki i odsetki związane z tymi

pożyczkami oraz nabycie i sprzedaż niektórych składników aktywów obrotowych

(inwestycje krótkoterminowe);

211

Działalności finansowej – obejmującej pozyskanie i spłatę kredytów oraz pożyczek,

emisję i wykup własnych akcji oraz dłużnych papierów wartościowych, wypłatę

dywidend, spłatę zobowiązań z tytułu leasingu finansowego oraz zapłacone odsetki.

Wstępna analiza cash flows polega na ocenie wielkości i struktury nadwyżki

strumienia pieniężnego z działalności operacyjnej i jego zagospodarowania oraz ocenie

zewnętrznych źródeł finansowania. Wielkość nadwyżki strumienia pieniężnego działalności

operacyjnej można oceniać przez pryzmat planu na dany okres lub wyników z ubiegłych

okresów. Sama wielkość nadwyżki strumienia środków pieniężnych nie może w sposób

jednoznaczny charakteryzować sytuacji finansowej przedsiębiorstwa. Trzeba ją rozpatrywać

w szerszym kontekście, czyli w połączeniu z analizą bilansu oraz rachunku zysków i strat, a

także w połączeniu ze szczegółową analizą pozostałych elementów rachunku przepływów

pieniężnych

Nadwyżkę pieniężną z działalności operacyjnej można ocenić poprzez porównanie z

poniesionymi wydatkami w działalności inwestycyjnej czy finansowej. Polega to na ustaleniu,

jaka część poniesionych wydatków w tym zakresie została sfinansowana ze źródeł

wewnętrznych. Można korzystnie ocenić przedsiębiorstwo, w którym znaczący udział

nadwyżki pieniężnej pochodzi ze wzrostu efektywności działania i zwiększenia zysków na

działalności

operacyjnej.

Niekorzystnie

powinniśmy

ocenić

wzrost

zobowiązań

krótkoterminowych wynikających z przekraczania przyjętych terminów płatności.

Niedobór gotówki w działalności operacyjnej może być wynikiem niskiej

efektywności, nieuzasadnionego wzrostu zapasów lub trudności w egzekwowaniu należności

za sprzedane wyroby. Dlatego też przesunięcia nadwyżki z działalności finansowej lub

inwestycyjnej do działalności operacyjnej powinno się oceniać krytycznie.

Przykład 1.

Firma wypłaciła dywidendę w wysokości 74 000 zł, przeprowadziła emisję akcji po cenie

nominalnej. Główne pozycje bilansu i rachunku zysków i strat przedstawiają się następująco:

Bilans

Aktywa

Aktywa trwałe

środki trwałe

Aktywa obrotowe

zapasy

należności

środki pieniężne

Aktywa razem

Rachunek zysków i strat

rok 1

rok 2

100 000 155 000

100 000 155 000

140 000 95 000

90 000 60 000

45 000 10 000

5 000 25 000

340 000 405 000

przychody ze sprzedaży

550 000

koszt wytworzenia

produktów gotowych bez

amortyzacji

amortyzacja

koszty zarządu

koszty finansowe

koszty ogółem

405 000

25 000

30 000

7 000

467 000

212

Pasywa

kapitał akcyjny

pozostały kapitał własny

zobowiązania kredytowe

zobowiązania bieżące

Pasywa razem

85 000

84 000

30 000

41 000

240 000

135 000

61 000

20 000

34 000

250 000

wynik finansowy brutto

podatek dochodowy

wynik finansowy netto

sprawdzenie

pozostały kapitał własny

wynik finansowy netto

razem

wypłacone dywidendy

razem pozostały kapitał własny

CASH FLOW

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Zysk (strata) netto

II. Korekty razem

1. Amortyzacja

2. Zyski (straty) z tytułu różnic kursowych

3. Odsetki i udziały w zyskach (dywidendy)

4. Zysk (strata) z działalności inwestycyjnej

5. Zmiana stanu rezerw

6. Zmiana stanu zapasów

7. Zmiana stanu należności

8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów

9. Zmiana stanu rozliczeń międzyokresowych

10. Inne korekty

III. Przepływy pieniężne netto z działalności operacyjnej (I+/-II)

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

II. Wydatki

1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne

3. Na aktywa finansowe, w tym:

III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

C. Przepływy środków pieniężnych z działalności finansowej

I. Wpływy

1. Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów

kapitałowych oraz dopłat do kapitału

II. Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

3. Inne niż wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku

4. Spłaty kredytów i pożyczek

5. Wykup dłużnych papierów wartościowych

6. Z tytułu innych zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu finansowego

8. Odsetki

9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I-II)

D. Przepływy pieniężne netto razem (A.III+/-B.III+/-C.III)

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F+/-D), w tym

83 000

32 000

51 000

84 000

51 000

135 000

-74 000

61 000

51 000

90 000

25 000

7 000

30 000

35 000

-7 000

141 000

80 000

80 000

-80 000

50 000

50 000

91 000

74 000

10 000

7 000

-41 000

20 000

5 000

25 000

213

Możliwe sytuacje przesunięć nadwyżki pieniężnej :

Rodzaj

strumieni

Operacyjny

Inwestycyjny

Finansowy

nadwyżka (+) niedobór (-)

1

+

+

+

2

+

-

3

+

+

-

Przypadki

4

5

+

+

+

+

6

+

7

+

-

8

-

Przypadek 1 – duża płynność finansowa i przygotowywanie się do nowych przedsięwzięć

lub przejęcia innej jednostki gospodarczej,

Przypadek 2 – wskazuje na wysoką rentowność i możliwość inwestowania oraz

regulowania zobowiązań wobec właścicieli i wierzycieli

Przypadek 3 – wskazuje na procesy restrukturyzacyjne

Przypadek 4 – wskazuje na typową jednostkę gospodarczą rozwijająca się

Przypadek 5 – wskazuje na przejściowe trudności finansowe jednostki gospodarczej

Przypadek 6

- wskazuje na sytuację typową dla młodych „rozwijających się

jednostek

Przypadek 7 – wskazuje na trudności finansowe jednostki gospodarczej oraz próby ich

pokonania poprzez sprzedaż majątku trwałego

Przypadek 8 – wskazuje na prawdopodobieństwo bankructwa jednostki gospodarczej

Przykład 2. Sporządzenie rachunku przepływów środków pieniężnych.

Bilans

w tys. zł w tys. zł

Aktywa

rok 1

rok 2

zmiana

Aktywa trwałe

30 530 28 293

wartości niematerialne i prawne

202

162

rzeczowe aktywa trwałe

25 095 22 898

inwestycje długoterminowe

5233

5233

Aktywa obrotowe

44 377 35 319

zapasy

16 384 12 243 -4 141

należności

25 569 20 426 -5 143

inwestycje krótkoterminowe

1 668 2 232

papiery wartościowe

300

100

środki pieniężne

1 368 2 132

764

krótkoterminowe rozliczenia

międzyokresowe

756

418

-338

Aktywa razem

74 907 63 612

Pasywa

Kapitał własny

789 2 513

Kapitał podstawowy

2 191 2 191

Kapitał zapasowy

Kapitał z aktualizacji wyceny

19

19

Rachunek zysków i strat

przychody ze sprzedaży

koszty działalności podstawowej

w tym amortyzacja

zysk ze sprzedaży

pozostałe przychody operacyjne

pozostałe koszty operacyjne

zysk z działalności operacyjnej

Przychody finansowe

w tym zysk ze zbycia inwestycji

Inne

w tys. zł

59 531

53 279

3 112

6 252

973

1 377

5 848

1 658

150

5

3 709

Koszty finansowe

w tym odsetki od kredytu

zapłacone

naliczone

Zysk z dział. gospodarczej

Wynik zdarzeń nadzwyczajn

2 666

200

3 797

0

214

Zysk (strata) z lat ubiegłych

-674 -1 421

Zysk (strata) netto

-747 1 724

Zobowiązania i rezerwy na zobowiązania

Rezerwy na zobowiązania

Rezerwa z tytułu odroczonego

podatku dochodowego

Pozostałe rezerwy

Zobowiązania długotermin

kredyty i pożyczki

Zobowiązania krótkotermin

kredyty i pożyczki

w tym naliczone odsetki

z tytułu dostaw i usług

z tytułu podatków, ceł,

ubezpieczeń i innych świadczeń

z tytułu wynagrodzeń

inne

Rozliczenia międzyokresowe

Pasywa razem

27

Zysk (Strata) brutto

podatek dochodowy

3 797

2 073

wynik finansowy netto

1 724

420

0

420

27

0

46 971 44 463

46 971 44 463

420

-27

-2 508

7 713

0

13 456

947

200

5 846

-6 766

996

33

211

404

11

388

-592

-22

177

4 711 8 620

27 120 16 416

3909

-7 610

Informacje uzupełniające

Wartości niematerialne i prawne - zestawienie zmian w tys. zł

wartość początkowa

umorzenie

BO

354 BO

zwiększenia

173 zwiększenia

zakup

173 amortyzacja

zmniejszenia

zmniejszenia

BZ

527 BZ

wartość netto

152 BO

202

213

213

365 BZ

162

Środki trwałe - zestawienie zmian w tys. zł

wartość początkowa

umorzenie

wartość netto

BO

28 479 BO

3 384 BO

25 095

zwiększenia

702 zwiększenia

2 899

zakup

702 amortyzacja

2 899

zmniejszenia

zmniejszenia

29 181 BZ

6 283 BZ

22 898

BZ

Inwestycje - zestawienie zmian w tys. zł

Inwestycje długoterminowe Inwestycje krótkoterminowe

BO

5 233 BO

300

zwiększenia

zwiększenia

zakup

zakup

zmniejszenia

zmniejszenia

-200

sprzedaż

sprzedaż

-200

BZ

5 233 BZ

100

215

Sporządzenie rachunku przepływów środków pieniężnych metodą pośrednią

CASH FLOW

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Zysk (strata) netto

II. Korekty razem

1. Amortyzacja

2. Zyski (straty) z tytułu różnic kursowych

3. Odsetki i udziały w zyskach (dywidendy)

4. Zysk (strata) z działalności inwestycyjnej

5. Zmiana stanu rezerw

6. Zmiana stanu zapasów

7. Zmiana stanu należności

8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów

9. Zmiana stanu rozliczeń międzyokresowych

10. Inne korekty

III. Przepływy pieniężne netto z działalności operacyjnej (I+/-II)

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne

3. Z aktywów finansowych, w tym:

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- zbycie aktywów finansowych

dywidendy i udziały w zyskach

spłata udzielonych pożyczek długoterminowych

odsetki

inne wpływy z aktywów finansowych

4. Inne wpływy inwestycyjne

II. Wydatki

1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne

3. Na aktywa finansowe, w tym:

a) w jednostkach powiązanych

b) w pozostałych jednostkach

nabycie aktywów finansowych

udzielone pożyczki długoterminowe

4. Inne wydatki inwestycyjne

III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

C. Przepływy środków pieniężnych z działalności finansowej

I. Wpływy

1. Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych oraz dopłat

do kapitału

2. Kredyty i pożyczki

3. Emisja dłużnych papierów wartościowych

4. Inne wpływy finansowe

II. Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

w tys. zł

1 724

11 705

3 112

2 866

-150

393

4 141

5 143

-8 047

4 247

13 429

350

350

350

875

875

-525

0

0

12 140

216

3. Inne niż wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku

4. Spłaty kredytów i pożyczek

5. Wykup dłużnych papierów wartościowych

6. Z tytułu innych zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu finansowego

8. Odsetki

9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I-II)

D. Przepływy pieniężne netto razem (A.III+/-B.III+/-C.III)

E. Bilansowa zmiana stanu środków pieniężnych, w tym

zmiana stanu środków pieniężnych z tytułu różnic kursowych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F+/-D), w tym

o ograniczonej możliwości dysponowania

9 474

2 666

-12 140

764

1 368

2 132

Przykład 3. Analiza rachunku przepływów środków pieniężnych

okres

okres

wyszczególnienie

poprzedni

sprawozdawczy

A. Przepływy z działalności operacyjnej

I Zysk netto

662

2 545

II Korekty

2 221

10 983

1. Amortyzacja

2 110

2 445

2. Zyski (straty) z różnic kursowych

-151

-242

3. Odsetki i udziały w zyskach

2 914

4 134

4. Zysk z działalności inwestycyjnej

20

-10

5. Zmiana stanu rezerw

-1 068

6. Zmiana stanu zapasów

-1 375

-1 571

7. zmiana stanu należności

-609

329

8. Zmiana stanu zobowiązań krótkoterminowych

792

5 828

9. Zmiana stanu rozliczeń międzyokresowych

-394

-39

10. Inne korekty

-18

109

III Środki pieniężne z działalności operacyjnej

2 883

13 528

B. Przepływy z działalności inwestycyjnej

I Wpływy

54

203

1. Zbycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych

2. Zbycie inwestycji w nieruchomości oraz wartości

niematerialne i prawne

3. Z aktywów finansowych

54

203

4. Inne wpływy inwestycyjne

II Wydatki

1 276

1 832

1. Nabycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych

965

1 812

2. Nabycie inwestycji w nieruchomości oraz wartości

niematerialne i prawne

3. Na aktywa finansowe

311

20

4. Inne wydatki inwestycyjne

III Środki pieniężne z działalności inwestycyjnej

-1 222

-1 629

217

C. Przepływ z działalności finansowej

I. Wpływy

1. Wpływy netto z wydania udziałów i innych

instrumentów kapitałowych oraz dopłat do kapitału

2. Kredyty i pożyczki

3. Emisja dłużnych papierów wartościowych

4. Inne wpływy finansowe

II Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

3. Inne niż wypłaty na rzecz właścicieli, wydatki z

tytułu podziału zysku

4. Spłaty kredytów i odsetek

5. Wykup dłużnych papierów wartościowych

6. Z tytułu zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu

finansowego

8. Odsetki

9. Inne wydatki finansowe

III środki pieniężne z działalności finansowej

D. Razem przepływy pieniężne netto

E. Bilansowa zmiana stanu środków pieniężnych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu

1 876

1 842

970

800

106

3 354

1 600

242

12 892

440

8 758

2 914

4 134

-1 478

183

160

142

325

-11 050

849

293

325

1 174

Dla celów analizy strukturalnej nadwyżki operacyjnej dokonuje się odrębnej oceny

danych zawartych w części A sprawozdania:

A. Przepływy z działalności operacyjnej

I Zysk netto

II Korekty

1. Amortyzacja

2. Zyski (straty) z różnic kursowych

3. Odsetki i udziały w zyskach

4. Zysk z działalności inwestycyjnej

5. Zmiana stanu rezerw

6. Zmiana stanu zapasów

7. zmiana stanu należności

8. Zmiana stanu zobowiązań krótkoterminowych

9. Zmiana stanu rozliczeń międzyokresowych

10. Inne korekty

III Środki pieniężne z działalności operacyjnej

662

2 221

2 110

-151

2 914

20

-1 068

-1 375

-609

792

-394

-18

2 883

2 545

10 983

2 445

-242

4 134

-10

-1 571

329

5 828

-39

109

13 528

Wnioski :

1) Nadwyżka operacyjna powstała w wyniku :

zysku (47,5 % całej nadwyżki),

218

zwiększenia zobowiązań krótkoterminowych niezwiązanych kredytami i pożyczkami

(43,1 %).

Drugi z wymienionych czynników świadczyć może o wydłużeniu się terminów

płatności z tytułu dostaw surowców, materiałów, paliw i energii. Zjawisku temu towarzyszy

również spadek należności. Może to oznaczać skrócenie terminów płatności realizowanych

przez odbiorców, jak również sprzedaży gotówkowej.

2) W stosunku do okresu poprzedniego nastąpiła istotna zmiana w strukturze nadwyżki z

działalności operacyjnej

W poprzednim okresie głównym czynnikiem nadwyżki operacyjnej był zysk

osiągnięty z działalności operacyjnej, który jednak został pomniejszony o przez wzrost

zapasów i należności. Wzrost zobowiązań krótkoterminowych był w poprzednim okresie

znacznie niższy.

Działalność operacyjna powinna tworzyć nadwyżkę strumienia pieniężnego

3) Z uzyskanej nadwyżki operacyjnej przedsiębiorstwo przeznaczyło około 12 % na

działalność inwestycyjną i około 82 % na działalność finansową.

Wydatki w zakresie działalności finansowej związane były ze spłatą kredytów

bankowych krótkoterminowych oraz odsetkami od zadłużenia.

W działalności inwestycyjnej główna kwota wydatków związana była z nabyciem wartości

niematerialnych i prawnych oraz rzeczowych aktywów trwałych.

Przedsiębiorstwo skorzystało w minionym okresie z dodatkowego źródła finansowania

poprzez emisję papierów dłużnych. Pozyskane zewnętrzne środki przeznaczono częściowo na

redukcję zadłużenia kredytowego.

4) Analiza ponadto wskazuje, że

wzrost środków pieniężnych spowodowany był zwiększeniem efektywności działania;

wystąpił wysoki przyrost środków pieniężnych tytułu zadłużenia wobec dostawców i

instytucji publicznoprawnych;

spłacono więcej kredytów i pożyczek, a poniesione koszty finansowe były wyższe od

zadłużenia;

nastąpiła zmiana w zakresie obcych źródeł finansowania – spadek udziału kredytów i

pożyczek o 8 758, wzrost udziału zobowiązań z zakresu działalności operacyjnej oraz

wyemitowanie papierów dłużnych. Ogólna suma długów firmy nieznacznie spadła.

219