ZMIANY W UMOWACH ORAZ

FAKTURACH PLACÓWEK

OŚWIATOWYCH

W związku z centralizacją rozliczeń z tytułu podatku od towarów i

usług m. st. Warszawy

DBFO - Targówek m. st. Warszawa

CENTRALIZACJA ROZLICZEŃ

VAT M. ST. WARSZAWY

POWÓD:

• Wyrok Trybunału Sprawiedliwości Unii

Europejskiej z dnia 29 września 2015 r.

• Uchwała Naczelnego Sądu Administracyjnego z

dnia 26 października 2015 r.

CENTRALIZACJA ROZLICZEŃ

VAT M. ST. WARSZAWY

SKUTEK:

Od 1 stycznia 2016 r. m. st. Warszawa dokonywać

będzie jako jeden płatnik:

• rozliczenia podatku należnego z tytułu

dokonywanej sprzedaży towarów i usług,

• odliczenia podatku naliczonego związanego

wyłącznie ze sprzedażą opodatkowaną,

Powyższe powoduje konieczność dokonania

zmian w zawartych i zawieranych umowach oraz

wystawianych i otrzymywanych fakturach.

CENTRALIZACJA ROZLICZEŃ

VAT M. ST. WARSZAWY

M. ST. WARSZAWA

NIP: 525-22-48-481

Dzielnica Włochy m. st.

Warszawy

Dzielnica Targówek m.

st. Warszawy

…….

Jednostki organizacyjne

m. st. Warszawy w

Dzielnicy Targówek

DBFO – Targówek m. st.

Warszawy

………

Przedszkola

Szkoły

Gimnazja

………..

CENTRALIZACJA ROZLICZEŃ

VAT M. ST. WARSZAWY

W związku z powyższymi zmianami nie znajduje

zastosowania art. 113 (zwolnienie od podatku

gdy sprzedaż w poprzednim roku podatkowym

nie przekroczyła kwoty 150 000 zł) ustawy z dnia

11 marca 2004 r. o podatku od towarów i usług wszystkie placówki stają się płatnikami podatku

VAT (jako m. st. Warszawa).

M. st. Warszawa składa deklaracje dla podatku od

towarów i usług VAT-7 dla całego miasta.

UMOWY OBOWIĄZUJĄCE

Umowy zawarte w latach poprzednich przekraczające rok

budżetowy 2015 r. (skutki finansowe w roku 2016 i latach

przyszłych)

Należy zawrzeć aneks z datą obowiązywania od

1 stycznia 2016 r.

Proces aneksowania umów należy zakończyć do

dnia 31 grudnia 2015 r.

UMOWY OBOWIĄZUJĄCE

Umowy zawarte w latach poprzednich przekraczające rok

budżetowy 2015 r. (skutki finansowe w roku 2016 i latach

przyszłych)

UMOWY DOCHODOWE I WYDATKOWE

Aneks w zakresie zmiany strony umowy na:

„miasto stołeczne Warszawa, pl. Bankowy 3/5,

00-950 Warszawa, NIP 525-22-48-481

reprezentowane przez …. (wpisać imię i nazwisko

Dyrektora placówki)….. – Dyrektora …(wpisać

nazwę placówki)…. na podstawie

pełnomocnictwa nr …………………… z dnia

……………) .”

UMOWY OBOWIĄZUJĄCE

Umowy zawarte w latach poprzednich przekraczające rok

budżetowy 2015 r. (skutki finansowe w roku 2016 i latach

przyszłych)

UMOWY WYDATKOWE

W paragrafie dotyczącym wynagrodzenia/fakturowania należy

dodatkowo zamieścić następujący zapis:

„Wystawiane przez Wykonawcę faktury powinny

wskazywać jako podatnika – nabywcę miasto

stołeczne Warszawa, Pl. Bankowy 3/5, 00-950

Warszawa, NIP 525-22-48-481, a jako odbiorcę i

płatnika ……(wpisać pełną nazwę i adres jednostki

– bez podawania numeru NIP)….. .”

UMOWY OBOWIĄZUJĄCE

Umowy zawarte w latach poprzednich przekraczające rok

budżetowy 2015 r. (skutki finansowe w roku 2016 i latach

przyszłych)

UMOWY DOCHODOWE

W paragrafie dotyczącym wynagrodzenia/fakturowania należy

dodatkowo zamieścić następujący zapis:

„Wystawiane faktury powinny wskazywać jako

podatnika – sprzedawcę miasto stołeczne

Warszawa, Pl. Bankowy 3/5, 00-950 Warszawa,

NIP 525-22-48-481, a jako wystawcę ……(wpisać

pełną nazwę i adres jednostki – bez podawania

numeru NIP)….. .”,

UMOWY OBOWIĄZUJĄCE

Umowy zawarte w latach poprzednich przekraczające rok

budżetowy 2015 r. (skutki finansowe w roku 2016 i latach

przyszłych)

•

UMOWY OBOWIĄZUJĄCE

Umowy zawarte w latach poprzednich przekraczające rok

budżetowy 2015 r. (skutki finansowe w roku 2016 i latach

przyszłych)

•

UMOWY OBOWIĄZUJĄCE

Umowy zawarte w latach poprzednich przekraczające rok

budżetowy 2015 r. (skutki finansowe w roku 2016 i latach

przyszłych)

•

NOWE UMOWY

Powodujące skutki finansowe w roku 2016 i latach przyszłych

UMOWY DOCHODOWE I WYDATKOWE

Wskazanie strony umowy jako:

„miasto stołeczne Warszawa, pl. Bankowy 3/5,

00-950 Warszawa, NIP 525-22-48-481

reprezentowane przez …. (wpisać imię i nazwisko

Dyrektora placówki)….. – Dyrektora …(wpisać

nazwę placówki)…. na podstawie

pełnomocnictwa nr …………………… z dnia

……………) .”

NOWE UMOWY

Powodujące skutki finansowe w roku 2016 i latach przyszłych

UMOWY WYDATKOWE

W paragrafie dotyczącym wynagrodzenia/fakturowania należy

dodatkowo zamieścić następujący zapis:

„Wystawiane przez Wykonawcę faktury powinny

wskazywać jako podatnika – nabywcę miasto

stołeczne Warszawa, Pl. Bankowy 3/5, 00-950

Warszawa, NIP 525-22-48-481, a jako odbiorcę i

płatnika ……(wpisać pełną nazwę i adres jednostki

– bez podawania numeru NIP)….. .”

NOWE UMOWY

Powodujące skutki finansowe w roku 2016 i latach przyszłych

UMOWY DOCHODOWE

W paragrafie dotyczącym wynagrodzenia/fakturowania należy

dodatkowo zamieścić następujący zapis:

„Wystawiane faktury powinny wskazywać jako

podatnika – sprzedawcę miasto stołeczne

Warszawa, Pl. Bankowy 3/5, 00-950 Warszawa,

NIP 525-22-48-481, a jako wystawcę ……(wpisać

pełną nazwę i adres jednostki – bez podawania

numeru NIP)….. .”,

NOWE UMOWY

Powodujące skutki finansowe w roku 2016 i latach przyszłych

UMOWY DOCHODOWE

Należy również pamiętać, aby we wszystkich zawieranych umowach

dochodowych wynagrodzenie zostało wyrażone jako kwota netto

powiększona o obowiązującą stawkę podatku od towarów i usług.

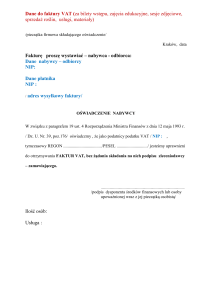

FAKTURY

Wystawiane od 1 stycznia 2016 r.

FAKTURY ZAKUPOWE

Od 1 stycznia 2016 r. dla wszystkich transakcji zakupowych na

fakturach należy wskazywać jako podatnika:

• nabywcę - Miasto stołeczne Warszawa, Pl. Bankowy 3/5, 00-950

Warszawa, NIP 525-22-48-481,

• odbiorca i płatnik - ……(wpisać pełną nazwę i adres jednostki – bez

podawania numeru NIP)….. .

FAKTURY

Wystawiane od 1 stycznia 2016 r.

FAKTURY SPRZEDAŻOWE

DBFO – Targówek m. st. Warszawy w Państwa imieniu wystawia

faktury na podstawie zawartych umów dochodowych.

DZIĘKUJE ZA UWAGĘ