CZĘŚĆ 1

SPRAWOZDAWCZOŚĆ FINANSOWA

Głównym celem sprawozdań finansowych według założeń koncepcyjnych jest

dostarczanie informacji o sytuacji finansowej, wynikach działalności oraz zmianach sytuacji

finansowej jednostki, które będą użyteczne dla szerokiego kręgu użytkowników przy

podejmowaniu decyzji gospodarczych1.

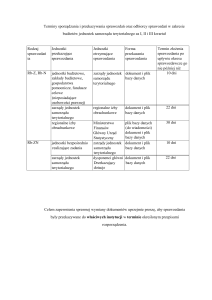

Tabela 1.1

Klasyfikacja sprawozdań finansowych

Kryterium

Częstotliwość

Zakres podmiotowy

Zakres przedmiotowy

Podział sprawozdań

dzienne, dekadowe

sporadyczne

zestawiane doraźnie dla określonych celów odbiorcy

np. sprawozdanie z przeszacowania środków

trwałych

dotyczą pojedynczej jednostki

dotyczą grupy jednostek

dotyczą grupy kapitałowej

jednostkowe (indywidualne)

zbiorcze

skonsolidowane

rzeczowe

finansowe

Stopień uogólnienia

Charakterystyka

operatywne

okresowe

syntetyczne (podstawowe)

analityczne

Obowiązek sporządzania

obligatoryjna

Rodzaj odbiorców

fakultatywna

wewnętrzne

zewnętrzne

sporządzane systematycznie, zależnie od potrzeb

odbiorcy

sprawozdania zawierające dane liczbowe wyrażone

w jednostkach naturalnych

sporządzane w ujęciu wartościowym na podstawie

danych pochodzących z systemu ewidencyjnego

rachunkowości

ujmujące ogólne informacje o całej jednostce

zawierające informacje o wybranym problemie lub

wycinku działalności jednostki

sporządzana z mocy odpowiednich przepisów prawa

(ustawa o rachunkowości, rozporządzeń ministra

finansów, zarządzeń prezesa GUS, zarządzeń prezesa

NBP, Przewodniczącego Komisji Papierów

Wartościowych)

sporządzana dobrowolnie, wynikająca

z wewnętrznych potrzeb jednostki

przeznaczone na potrzeby własne firmy,

wykorzystywane zarówno przez sporządzającą ją

firmę, jak i przez jednostki z otoczenia

przedsiębiorstwa np.. Urzędy skarbowe, banki

Źródło: Opracowanie własne na podstawie – T.Siudek, Analiza finansowa podmiotów gospodarczych, SGGW,

Warszawa 2004 s.12.

W zależności od osób i instytucji korzystających z informacji finansowych mogą to być

decyzje o różnym charakterze, nakierowane na osiągnięcie różnych celów2. Podstawową

grupę użytkowników sprawozdań finansowych dzieli się na:

a) mikrosferę:

― inwestorzy,

― pożyczkodawcy i kredytodawcy,

― dostawcy,

― klienci odbiorcy,

― pracownicy i związki zawodowe,

― organy podatkowe,

― zarząd przedsiębiorstwa,

b) makrosferę:

― rząd i jego agendy,

― społeczeństwo.

Należy zaznaczyć, że zadaniem sprawozdań finansowych jest również ukazanie

wyników spełniania przez kierownictwo firmy funkcji powierniczej nad majątkiem lub

funkcji odpowiedzialności za efektywne wykorzystanie powierzonych zapasów3.

Jak omówiono w niniejszym podrozdziale, podstawowe sprawozdania finansowe

przedstawiają

całościowy

obraz

sytuacji

finansowej

i

majątkowej

wraz

z rozmiarem i wynikiem działalności gospodarczej firmy, wobec czego mogą stanowić ważne

źródło informacji do podejmowania decyzji, głównie o charakterze strategicznym,

rozwojowym i taktycznym.

1.1 Zasady sporządzania sprawozdań finansowych

Sprawozdanie finansowe jest uporządkowanym zbiorem liczb obrazujących sytuację

majątkową

i

finansową

jednostki

gospodarczej

oraz

rezultaty

jej

działalności

2

K. Sawicki, op. cit., s. 369.

3

Ibidem, s. 369.

13

K. Winiarska [red.], Podstawy rachunkowości, Oficyna a Wolters Kluwer Business Warszawa

2010,

s.16.

w pewnym okresie. Podstawą sporządzenia sprawozdania finansowego są księgi rachunkowe

jednostki gospodarczej4.

Sprawozdanie finansowe oraz sprawozdanie z działalności jednostki sporządza się w

języku

polskim

i

w

walucie

polskiej.

Dane

liczbowe

można

wykazywać

w zaokrągleniu do tysięcy złotych, jeżeli nie zniekształca to obrazu jednostki zawartego w

sprawozdaniu finansowym oraz w sprawozdaniu z działalności5. Roczne sprawozdania

sporządza

się

na

dzień

bilansowy,

używając

zasady

wyceny

aktywów

i pasywów oraz ustalenia wyniku finansowego, opisane w rozdziale 4 ustawy

o rachunkowości.

Zakres sprawozdania finansowego określa ustawa o rachunkowości, ale nie jest on

równy dla wszystkich jednostek gospodarczych. Wzory poszczególnych rodzajów

sprawozdań, które są dostosowane do specyfiki jednostek są podane w załącznikach do

ustawy. Wzory sprawozdań zawierają standardowe zestawy informacji i określone są przez:

załącznik nr 1 – zestaw sprawozdań dla jednostek innych niż banki, zakłady

ubezpieczeń i zakłady reasekuracji,

załącznik nr 2 – zakres informacji sprawozdawczych obowiązujących banki,

załącznik nr 3 – zakres informacji sprawozdawczych wykazywanych przez zakłady

ubezpieczeń i zakładów reasekuracji.

Ustawa o rachunkowości określa podstawowe elementy sprawozdania finansowego

jednostek (porównaj schemat 1.1).

Punktem wyjścia do sporządzenia sprawozdania finansowego są prawidłowo

prowadzone księgi rachunkowe, a następnie ich prawidłowe zamknięcie, czyli nieodwracalne

wyłączenie możliwości dokonywania zapisów w księgach.

Przed

sporządzeniem

ostatecznej

wersji

sprawozdania

finansowego

należy

zweryfikować wykorzystywane dane księgowe poprzez:

inwentaryzację

(ustalenie

rzeczywistego

stanu

składników

aktywów

i pasywów), która może być zrealizowana w drodze:

5

Ustawa o rachunkowości z dnia 29 września 1994 r. (tekst jednolity z 2009 r. Dz. U. Nr 152,

poz.

1223)

art. 45 ust. 5.

― spisu z natury (aktywów pieniężnych, papierów wartościowych, rzeczowych

składników aktywów obrotowych, środków trwałych),

― potwierdzenia

i

uzgodnienia

sald

(na

rachunkach

bankowych

lub

przechowywanych przez inne jednostki),

― porównanie danych księgowych z dokumentacją i weryfikacja (środki trwałe

do których jest utrudniony dostęp),

uzgodnienia sald ksiąg uzupełniających (kont analitycznych) z saldami księgi głównej

(kont syntetycznych).

Schemat 1.1

Elementy sprawozdania finansowego

ELEMENTY SPRAWOZDANIA FINANSOWEGO

KAŻDA JEDNOSTKA

GOSPODARCZA

która prowadzi księgi

rachunkowe

1. Bilans

JEDNOSTKI

GOSPODARCZE

podlegające obowiązkowemu

badaniu przez biegłego

rewidenta

1. Bilans

2. Rachunek zysków i strat

2. Rachunek zysków i strat

3. Informacja dodatkowa

3. Rachunek przepływów

pieniężnych

4. Informacja dodatkowa

5.Zestawienie zmian

w kapitale (funduszu)

własnym

Źródło: Opracowanie własne na podstawie Ustawy o rachunkowości.

Zgodnie z ustawą o rachunkowości sprawozdanie finansowe sporządza się na dzień

bilansowy oraz na dzień zamknięcia ksiąg rachunkowych, a mianowicie:

a) na dzień kończący rok obrotowy (najczęściej rok obrotowy = rok kalendarzowy),

b) na dzień zakończenia działalności w związku ze sprzedażą jednostki,

zakończeniem likwidacji lub postępowania upadłościowego,

c) na dzień poprzedzający zmianę formy prawnej,

d) w jednostce przyjmowanej na dzień przyjęcia jednostki przejmowanej przez inną

jednostkę,

e) na dzień poprzedzający dzień podziału lub połączenia jednostek, jeżeli

w wyniku tego powstaje nowa jednostka,

f) na dzień poprzedzający dzień powstania jednostki w stan likwidacji lub upadłości6.

Księgi należy zamknąć nie później niż w ciągu 3 miesięcy od zaistnienia wyżej

wymienionych zdarzeń (termin wstępny). Ostatecznie zamknięcie powinno nastąpić

w ciągu 15 dni roboczych od dnia zatwierdzenia sprawozdania za rok obrotowy.

Natomiast obowiązkowy termin sporządzania rocznego sprawozdania finansowego

wynosi 3 miesiące od dnia bilansowego, co powinien zapewnić kierownik jednostki.

Sprawozdawczość

finansowa

stanowi

końcowy

etap

tworzenia

informacji

w systemie rachunkowości. Oprócz wymienionych w podrozdziale 1.1 wymagań

jakościowych, muszą spełniać określone warunki formalne:

wymienienie

w

nagłówku

pełnej

nazwy i

adresu

jednostki

gospodarczej

sporządzającej sprawozdanie oraz wskazanie właściwego sądu lub innego organu

prowadzącego rejestr,

określenie nazwy sprawozdania, daty lub okresu, którego dotyczą dane zawarte w

sprawozdaniu,

zamieszczenie treści, najczęściej w postaci tablic statystycznych, zawierających

zestawienia liczbowe związane z określonym zagadnieniem,

podpisanie sprawozdań przez osoby odpowiedzialne za rzetelność, prawidłowość i

kompletność sporządzania sprawozdania (właściciela lub kierownika oraz księgowego

lub inne osoby upoważnione do tego na mocy prawa i pełnionych funkcji),

podanie daty sporządzenia sprawozdania7.

Ustawa

o

rachunkowości

w

załącznikach

podaje

układy

sprawozdań

w standardowej postaci. Ustawa ta dopuszcza wprowadzenie bardziej szczegółowych pozycji

niż we wzorze bądź pozwala ograniczyć wypełnianie bilansu oraz rachunku zysków i strat. W

uproszczonej formie sprawozdania ujmowane są tylko pozycje oznaczone literami i cyframi

6

P. Szczypa [red.], Rachunkowość dla ciebie Podstawy rachunkowości, Wydawnictwo

CeDeWu

Warszawa 2008, s. 181.

7

K. Sawicki, op. cit., s. 367.

rzymskimi. Z takiego udogodnienia nie mogą korzystać wszystkie podmioty, a jedynie te,

które w danym roku obrotowym spełniły dwa z trzech warunków:

średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło nie więcej niż 50

osób,

suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość

w walucie polskiej nie więcej niż 2.000.000 euro,

przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok

obrotowy stanowiły równowartość w walucie polskiej nie więcej niż 4.000.000 euro8.

Jednostki, na których ciąży ustawowy obowiązek poddania badaniu sprawozdania

finansowego, muszą tego dokonać przed zatwierdzeniem sprawozdania. Badaniu oraz

ogłaszaniu podlegają roczne skonsolidowane sprawozdania finansowe grup kapitałowych

oraz roczne sprawozdania finansowe kontynuujących działalność9:

1) banków, zakładów ubezpieczeń oraz zakładów reasekuracji,

2) jednostek działających na podstawie przepisów o obrocie papierami wartościowymi

oraz przepisów o funduszach inwestycyjnych,

3) jednostek działających na podstawie przepisów o organizacji i funkcjonowaniu

funduszy emerytalnych,

4) spółek

akcyjnych,

w

wyjątkiem

spółek

będących

na

dzień

bilansowy

w organizacji,

5) pozostałych jednostek, które w poprzedzającym roku obrotowym, za który

sporządzono sprawozdania finansowe, spełniły co najmniej dwa z następujących

warunków:

a) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło

co najmniej 50 osób,

b) suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w

walucie polskiej co najmniej 2.500.000 euro,

8

P. Szczypa, op. cit., s. 183.

9

J. Szczepański i L. Szyszko [red.], Finanse Przedsiębiorstwa, Polskie Wydawnictwo

Ekonomiczne

Warszawa 2007, s. 505.

c) przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych

za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej

5.000.000 euro10 (według kursu NBP na dzień 31.12.ub.roku).

Badanie sprawozdania finansowego polega na sprawdzeniu jego prawidłowości przez

biegłego rewidenta. Głównym celem badania sprawozdania finansowego jest ustalenie, czy

sprawozdanie finansowe prawidłowo, rzetelnie i jasno przedstawia sytuację majątkową i

finansową,

a

także

przeprowadzonego

wynik

badania

finansowy

badanego

sporządza

podmiotu.

Biegły

krótką

opinię

rewident

z

(„atest”

o prawidłowości, rzetelności i jasności informacji zawartych w sprawozdaniach) i długi raport

(powinien zawierać informacje o badanej jednostce, dane niezbędne do oceny sprawozdania

finansowego oraz ich analizę).

Roczne sprawozdanie finansowe jednostki podlega zatwierdzeniu przez organ

zatwierdzający, nie później niż 6 miesięcy od dnia bilansowego. Organami zatwierdzającymi

są:

dla spółki akcyjnej – walne zgromadzenie,

dla spółki z ograniczoną odpowiedzialnością – zgromadzenie wspólników,

dla przedsiębiorstwa państwowego – rada pracownicza (w razie jej braku

– organ założycielski),

dla spółki cywilnej lub osoby fizycznej – właściciele.

W przeciągu 15 dni od zatwierdzenia rocznego sprawozdania finansowego kierownik

jednostki składa we właściwym rejestrze sądowym roczne sprawozdanie finansowe, opinię

biegłego rewidenta, jeżeli podlegało ono badaniu, odpis uchwały bądź postanowienia organu

zatwierdzającego o zatwierdzeniu rocznego sprawozdania finansowego i podziale zysków lub

pokrycia straty, a w przypadku spółek kapitałowych, towarzystw ubezpieczeń wzajemnych,

spółdzielni oraz przedsiębiorstw państwowych – także sprawozdanie z działalności

jednostki11.

10

Ustawa o rachunkowości z dnia 29 września 1994 r. (tekst jednolity z 2009 r. Dz. U. Nr 152,

poz. 1223) art. 64 ust. 1.

J. Szczepański i L. Szyszko [red.],op.cit., s. 505.

11

POJĘCIE RENTOWNOŚCI

Do zagadnień leżących w sferze zainteresowania analizy finansowej zalicza się przede

wszystkim: wynik finansowy, rentowność, koszty i przychody ze sprzedaży, sytuację

majątkową oraz finansową, analizę wzrostu i pozycji finansowej jednostki.

Gra sił rynkowych powoduje ciągłą walkę o miejsce na rynku. Istotną rolę w tej walce

odgrywa trafność podejmowanych decyzji. Rentowność jest rezultatem końcowym tych

decyzji12.

Określenie

„rentowność”

pochodzi

od

terminu

„renta”,

oznaczającego

w najogólniejszym ujęciu zysk od kapitału. Pojęcia rentowność przedsiębiorstwa

i efektywność przedsiębiorstwa możnatraktować jako synonimy. Dlatego też rentowność

uważana jest za jedno z podstawowychkryteriów oceny funkcjonowania przedsiębiorstwa.

Przez rentowność rozumie się względną wielkość wyniku finansowego wyrażającą

stopień efektywności zaangażowanego kapitału i majątku oraz zużytych środków

w działalności gospodarczej przedsiębiorstwa. Stanowi podstawowy miernik informujący o

szybkości zwrotu zaangażowanego w przedsiębiorstwie kapitału. Służy ocenie nie tylko

przedsiębiorstwa,

ale

i

zdolności

kierownictwa

do

generowania

zysków

z zaangażowanych środków. Wykorzystywana jest w analizie prospektywnej do prezentacji

przyszłej sytuacji majątkowo – finansowej firmy.

Poziom

rentowności,

jeśli

wyłączy

się

przyczyny

o

charakterze

obiektywnym

(np. koniunkturę, sytuację monopolistyczną), zależy od efektywności gospodarowania

przedsiębiorstwa, stanowi wyraz jego sprawności finansowej13.

Rentowność jest odpowiednio obliczonym wynikiem finansowym

działalności

gospodarczej przedsiębiorstwa i może wystąpić jako zyskowność lub deficytowość.

Zyskowność wiąże się z osiąganiem przez przedsiębiorstwo dodatniego wyniku finansowego,

M. Walczak [red.], Analiza finansowa w zarządzaniu przedsiębiorstwem, Difin, Warszawa 2003,

s. 335

13

M. Jerzemowska [red.], Analiza ekonomiczna w przedsiębiorstwie, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2004,s.285

12

odwrotnością

zyskowności

zaś

jest

deficytowość

odnotowana

w przypadku wystąpienia straty jako ujemnego wyniku finansowego14.

Zarówno zyskowność, jak i deficytowość przedsiębiorstwa mogą być analizowane w

wielkościach:

bezwzględnych lub,

względnych (relatywnych).

Wyniki zwyczajne pochodzą z celowo podejmowanych przez przedsiębiorstwooperacji

gospodarczych – produkcyjnych, handlowych lub finansowych. Są one ogólną różnicą

między przychodami i kosztami. Wyniki nadzwyczajne natomiast powstają na skutek

zdarzeń, których wystąpienia lub rozmiarów nie można było przewidzieć. Przyczyną ich są

najczęściej różne zakłócenia w działalności gospodarczej, powstające w efekcie

oddziaływania czynników zewnętrznych lub wewnętrznych15.

Analiza

rentowności

w

wielkościach

bezwzględnych

objąć

może

analizę

porównawczą i analizę przyczynową. Analiza porównawcza ma zazwyczaj charakter wstępny

i obejmuje przede wszystkim ocenę dynamiki i struktury podstawowych składników rachunku

zysków i strat. W analizie przyczynowej natomiast na uwagę zasługuje rozpatrywanie

wpływu odpowiednich czynników na poszczególne elementy obliczeniowe zysku lub straty,

osiągniętych z całokształtu działalności przedsiębiorstwa16.

14

L. Bednarski, op. cit., s. 96

Ibidem, s. 96

16

Ibidem, s. 97

15