ZASADY ROZLICZANIA DOTACJI

W RAMACH KONKURSU FUNDUSZ

INICJATYW OBYWATELSKICH 2014

JOANNA MALARCZYK

Plan szkolenia

PFIO - zasady rozliczania dotacji i sprawozdawczość w roku 2014

Generator Sprawozdań i wzór sprawozdania z realizacji zadania

dofinansowanego w ramach konkursu FIO 2014

Karta oceny sprawozdań

Najczęściej popełniane błędy w sporządzaniu sprawozdań

Co to jest sprawozdanie?

Sprawozdanie składane jest, aby wykazać

wykonanie zadania i wykorzystanie środków

finansowych zgodnie z celem, na jaki zostały

przekazane i na warunkach wskazanych w umowie.

Stanowi podstawę do rozliczenia dotacji.

Jakie dokumenty nas obowiązują?

Umowa o wsparcie realizacji zadania publicznego wraz z

załącznikami:

Oferta realizacji zadania publicznego

Kosztorys zadania

Harmonogram zadania

Regulamin Konkursu Fundusz Inicjatyw Obywatelskich w 2014 r.

Ustawa z dnia 7 sierpnia 2009 r. o finansach publicznych (Dz. U. z

2013 r., poz. 885),

Ustawa z dnia 29 września 1994 r. rachunkowości (Dz. U. z 2013 r.

poz. 330)

Jakie dokumenty będą pomocne?

Instrukcja wypełniania Generatora Sprawozdań P

FIO 2014 przygotowana przez Departament

pożytku Publicznego MPiPS i dostępne na stronie:

www.pozytek.gov.pl/download/files/FIO/Instrukcja

_wypelniania_Generatora_Sprawozdan_PO_FIO_

2014.pdf

Co jeszcze będzie pomocne?

Infolinia konkursu FIO 2015 (0d uruchomienia konkusu

do połowy stycznia 2015):

Można

będzie zadawać pytania związane z

rozliczeniem dotacji z 2014 r.

Termin realizacji zadań P FIO 2014

W ramach P FIO 2014 zadania jednoroczne, dwuletnie i trzyletnie.

Dla zadań jednorocznych

Dla zadań wieloletniech (dwu- i trzyletnich):

Najwcześniejszy termin rozpoczęcia zadania: od 1czerwca 2014 r.

Nieprzekraczalny termin zakończenia zadania: 31 grudnia 2014 r.

Najwcześniejszy termin rozpoczęcia zadania: od 1 czerwca 2014 r.

Nieprzekraczalny termin zakończenia zadania odpowiednio: 30 listopada 2015 r.

i 30 listopada 2016 r.

UWAGA! Obowiązek skłądania sprawozdań cząstkowych po zakończeniu

kazdego roku realizacji zadania i rozliczania budżetów rocznych.

Termin realizacji konkretnego zadania jest określony w umowie

Inne ważne terminy

30 dni od dnia zakończenia realizacji zadania – termin określony w umowie jako

czas na przygotowanie sprawozdania i rozliczenie zadania

Miesiąc do dnia zakończenia realizacji zadania – termin do którego można

składać wniosek o zawarcie aneksu

15 dni - od dnia zakończenia realizacji zadania – maksymalny czas na dokonanie

zwrotu niewykorzystanej części dotacji

Termin zwrotu

niewykorzystanej

kwoty dotacji

Wniosek o zawarcie aneksu

miesiąc

15 dni

Termin zakończnia

realizacji zadania

15 dni

30 dni

Termin złożenia

sprawozdania

Złożenie sprawozdania

W terminie 30 dni od daty zakończenia jego realizacji,

W wersji elektronicznej za pomocą generatora sprawozdań on-line,

zamieszczonego na stronie internetowej:

http://fio.mpips.gov.pl/edycja5/wniosek/login.php

W wersji papierowej - po wydrukowaniu sprawozdania i podpisaniu przez

osoby upoważnione do reprezentacji organizacji, należy wysłać je pocztą,

kurierem lub złożyć osobiście na adres Instytucji Zarządzającej –

Departamentu Pożytku Publicznego, ul. Nowogrodzka 1/3/5, 00-513

Warszawa, z dopiskiem: sprawozdanie FIO

o zachowaniu terminu decyduje data wpływu lub stempla pocztowego

Załączniki do sprawozdania

Jedynym załącznikiem, który należy dołączyć do

wydruku sprawozdania jest kopia potwierdzenia

zwrotu niewykorzystanej części dotacji na konto

Zleceniobiorcy.

Inne dokumenty i materiały mogące dokumentować

działania faktyczne podjęte przy realizacji zadania

Zleceniobiorca ma obowiązek przedłożyć w formie

papierowej na żądanie Zleceniodawcy

Jakie będą skutki niezłożenia

sprawozdania?

Zleceniodawca wzywa pisemnie Zleceniobiorcę do złożenia

sprawozdania, w terminie 7 dni od dnia otrzymania

wezwania.

Niezastosowanie się do wezwania, skutkuje uznaniem dotacji

za wykorzystaną niezgodnie z przeznaczeniem w

rozumieniu ustawy o finansach publicznych.

Sprawozdanie złożone – co dalej?

Brak uchybień – do organizacji wysyłane jest pismo

informujące o akceptacji sprawozdania.

Są błędy (dotacja została niewłaściwie wydatkowana,

brakuje wyjaśnień dotyczących rozbieżności w stosunku

do umowy, brakuje załącznika) – organizacja otrzyma

pismo z prośbą o uzupełnienie sprawozdania lub

informacją o konieczności dokonania zwrotu części

środków.

Zmiany umowy w trakcie realizacji

projektu - ANEKS

Aneksowania wymagają:

zmiany w harmonogramie realizacji zadania mające wpływ na

termin realizacji projektu,

zmiany w kosztorysie np.:

wprowadzenie nowej pozycji do kosztorysu,

zmiana planowanych wydatków, zwiększenie danej pozycji wydatku

powyżej limitu określonego w umowie,

obniżenie środków własnych,

zamiana środków własnych finansowych na środki własne niefinansowe.

Zmiany umowy w trakcie realizacji

projektu – bez aneksu

Aneksowania nie wymagają:

zmiany w harmonogramie nie naruszające terminu realizacji

zadania,

zmiany w kosztorysie mieszczące się limitach określonych w umowie,

zmiany dotyczące: nazwy organizacji, siedziby organizacji,

reprezentacji organizacji,

zmiany osobowe w zakresie personelu realizującego projekt,

zmiana numeru rachunku bankowego.

Zgłaszanie zmian w umowie

Zmiany wymagające aneksu należy zgłosić do Instytucji Zarządzającej (DPP MPiPS) nie

później niż miesiąc przed końcem realizacji projektu. Pismo w tej sprawie wraz z

uzasadnieniem zmian należy:

złożyć osobiście w Departamencie Pożytku Publicznego

przesłać drogą poczty elektronicznej do osób odpowiedzialnych za wdrażanie FIO 2014

wysłać drogą pocztową na adres Ministerstwa Pracy i Polityki Społecznej

Ministerstwo Pracy i Polityki Społecznej

Departament Pożytku Publicznego

ul. Nowogrodzka 1/3/5

00-513 Warszawa

Pozostałe zmiany wymagają pisemnego zgłoszenia do Instytucji Zarządzającej.

Informacja o nich powinna być zawarta w sprawozdaniu.

Kiedy koszty są kwalifikowalne?

niezbędne dla realizacji projektu,

racjonalne i efektywne,

zostały faktycznie poniesione,

właściwie udokumentowane,

zostały przewidziane w budżecie projektu,

poniesione w okresie realizacji projektu określonym w umowie,

zgodne ze szczegółowymi wytycznymi określonymi w Zasadach,

zgodne z odrębnymi przepisami prawa powszechnie

obowiązującego.

Koszty niekwalifikowalne

podatek od towarów i usług (VAT), jeśli może zostać odliczony

zakup nieruchomości gruntowej, lokalowej, budowlanej;

zakup środków trwałych

amortyzacja;

leasing;

rezerwy na pokrycie przyszłych strat lub zobowiązań;

odsetki z tytułu niezapłaconych w terminie zobowiązań;

koszty kar i grzywien;

koszty procesów sądowych;

nagrody, premie i inne formy bonifikaty rzeczowej lub finansowej dla osób

zajmujących się realizacją zadania;

koszty obsługi konta bankowego (nie dotyczy kosztów przelewów);

Koszty niekwalifikowalne

zakup napojów alkoholowych

podatki z wyłączeniem podatku dochodowego od osób

fizycznych oraz składek na ubezpieczenie społeczne i

zdrowotne związanych z realizacją zadania

publicznego oraz opłaty i inne daniny publiczne,

koszty wyjazdów służbowych osób zaangażowanych w

realizację projektu na podstawie umowy

cywilnoprawnej, chyba że umowa ta określa zasady i

sposób podróży służbowych;

Limity kosztów i dozwolone zwiększenia

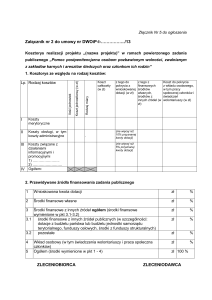

i przesunięcia (§ 11. Umowy)

Nr

Nazwa kategorii

kategorii

Maksymalny

procentowy udział

w dotacji

Dopuszczalność zmian bez

powiadamiani IZ – Departamentu

Pożytku Publicznego

I.

Koszty osobowe merytoryczne

brak limitu

Możliwe

III.

Koszty związane z uczestnictwem

bezpośrednich adresatów projektu

Koszty funkcjonowania organizacji

związane z realizacją zadania

Koszty adaptacji pomieszczeń dla

celów realizacji zadania

Koszty wyjazdów służbowych osób

zaangażowanych w realizację

zadania

brak limitu

pokrywanych z dotacji do 10 % wartości

IV.

VI.

VII.

zwiększenie

wydatków

tej kategorii kosztów.

20% łącznie z

kategorią II

10% (max. 5000 zł)

Dopuszczalne

pomiędzy

poszczególnymi wydatkami wewnątrz

kategorii

5%

przesunięcia

Limity kosztów i dozwolone przesunięcia

(§ 11. Umowy)

Nr

kategorii

II.

Nazwa kategorii

Koszty obsługi zadania

publicznego, w tym koszty

administracyjne

Maksymalny

Dopuszczalność zmian bez

procentowy udział w powiadamiani IZ – Departamentu

dotacji

Pożytku Publicznego

20% łącznie z

Nie mogą być dokonywane żadne

kategorią IV

zmiany

wydatków

zarówno

pokrywanych z dotacji jak i/lub z

wkładu własnego, chyba, że polegają

na

zmniejszeniu

pozycji,

a

poszczególnych

zaoszczędzone

środki

zostaną przesunięte na kategorię I lub

III.

Limity kosztów i dozwolone przesunięcia

(§ 11. Umowy)

Nr

kategorii

V.

VIII.

Nazwa kategorii

Koszty wyposażenia

związane z realizacją

zadania

Koszty związane z

działaniami promocyjnymi

projektu

Maksymalny procentowy Dopuszczalność zmian

udział w dotacji

bez powiadamiani IZ –

Departamentu Pożytku

Publicznego

Koszty łączne dotacji określone

10% (koszt jedn. max.

w kosztorysie nie mogą ulec

3500 zł brutto)

zwiększeniu.

5%

Dopuszczalne jest dokonywanie

zmian kwot poszczególnych

wydatków pokrywanych z

dotacji wewnątrz kategorii

kosztów przy czym wartość

kategorii pokryta z dotacji,

określona w umowie nie może

ulec zwiększeniu.

Płatności w ramach projektów

FIO 2014

Zasada – płatności bezgotówkowe (przelewy) płatności gotówkowe dopuszczalne w przypadkach,

gdy nie jest możliwy obrót bezgotówkowy

Płatności tylko w terminie realizacji zadania oraz w

ciągu 14 dni od zakończenia projektu, nie później niż

do 31 grudnia danego roku.

Dokumenty księgowe muszą być wystawione w terminie

realizacji zadania.

Dokumentowanie działań merytorycznych

Zleceniobiorca ma obowiązek dokumentowania realizowanych działań np.:

listy uczestników

publikacje

zdjęcia

raport /raporty, analizy

Informacje prasowe

Wszelkie materiały powinny być opatrzone w widocznym miejscu nadrukiem: „Projekt

dofinansowany ze środków Programu Operacyjnego Fundusz Inicjatyw Obywatelskich” oraz

logo PO FIO

Brak obowiązku załączania dokumentów do sprawozdania

Na żądanie Zleceniodawcy, Zleceniobiorca ma obowiązek przedłożyć w formie papierowej

ww. dokumenty.

Dokumentowanie wydatków

Wydatki w ramach projektu dokumentuje się dowodami

księgowymi

Dowody księgowe powinny być rzetelne, czyli zgodne z

rzeczywistym przebiegiem operacji gospodarczej

Wystawione (i opłacone) w terminie realizacji zadania

Opatrzone na odwrocie trwałym opisem (jego brak

skutkował będzie nieuznaniem wydatku)

Brak obowiązku załączania dokumentów finansowych do

sprawozdania

Przykłady dowodów księgowych

faktury VAT;

faktury korygujące;

rachunki;

noty obciążeniowe;

noty korygujące (wraz z dokumentami, których dotyczą);

listy płac;

rachunki do umów zlecenia/o dzieło wraz z obowiązującymi narzutami;

umowy sprzedaży wraz z załączonym dokumentem potwierdzającym

poniesienie wydatku dowód wpłaty, wyciąg z rachunku bankowego,

polecenie przelewu;

rozliczenie wyjazdów służbowych na podstawie druku delegacji oraz

polecenia wyjazdu służbowego

Co zawiera opis dokumentu księgowego?

Brak opisu w sposób trwały na odwrocie dowodu księgowego będzie skutkował

nieuznaniem tego wydatku.

1. Pieczęć organizacji oraz sporządzony w sposób trwały opis:

„Operacja dotyczy realizacji zadania (nazwa zadania) ..........,

zgodnie z zawartą umową nr ....... z dnia .....

w przypadku aneksu do umowy należy dopisać: oraz zgodnie z Aneksem nr ...... z dnia......)

2. Opis merytoryczny zadania, którego dotyczy (w tym czas i miejsce) przeznaczenie

zakupionej usługi, towaru lub opłaconej należności, w jakiej części (kwotowo) została

należność z faktury/rachunku opłacona ze środków pochodzących z dotacji Programu

Operacyjnego Fundusz Inicjatyw Obywatelskich a z jakiej ze środków własnych

„Stwierdzam zgodność merytoryczną” data i czytelny podpis osoby/osób uprawnionych,

np. koordynator zadania, kierownik jednostki.

Co zawiera opis dokumentu księgowego?

3. „Sprawdzono pod względem rachunkowym i formalnym” data i czytelny podpis

osoby odpowiedzialnej za prowadzenie ksiąg rachunkowych.

4. Dekret księgowy - sposób ujęcia dowodu w księgach rachunkowych wraz z

podpisem osoby dokonującej wpisu do ewidencji księgowej oraz numerem dowodu

księgowego (a także data i podpis umożliwiający identyfikację osoby

podpisującej).

5. Zapis potwierdzający akceptację przez Głównego Księgowego (lub osobę

upoważnioną) dowodu księgowego do zapłaty (data i czytelny podpis).

6. Zapis dotyczący zatwierdzenia do zapłaty dowodu księgowego przez

Kierownika jednostki lub przez osobę upoważniona do tej czynności (data i czytelny

podpis).

Jak udokumentować wkład niefinansowy?

porozumienie między Zleceniobiorcą, a wolontariuszem w formie pisemnej

praca społeczna członków – oświadczenie zawierające:

imię i nazwisko członka,

nazwa organizacji,

okres wykonywania pracy społecznej,

przedmiot i miejsce wykonywania pracy społecznej,

numer dowodu osobistego

Podpis

Wartość pracy jest ustalana w oparciu o standardowe stawki godzinowe

lub dzienne za dany rodzaj pracy oraz z uwzględnieniem czasu jej

wykonywania

Możliwość zmniejszenia wkładu własnego

Zleceniobiorca ma obowiązek zachowania

procentowego udziału dotacji

Procentowy udział dotacji w całkowitym koszcie

zadania publicznego może ulec zwiększeniu o nie

więcej niż 10%, pod warunkiem, że udział dotacji

w kosztach całkowitych nie przekroczy

maksymalnych limitów określonych w zasadach

Wysokość wkładu własnego

wartość dotacji

wkład własny

10 tys. zł

do 40 tys. zł

10% wartości projektu środki

własne niefinansowe lub

finansowe

ponad 40 tys. zł

do 300 tys. zł

Co najmniej 10% wartości

dotacji - środki własne

niefinansowe lub finansowe, w

tym nie mniej niż 5% wartości

dotacji wkład finansowy

Generator sprawozdań

Wymogi techniczne:

Każda

przeglądarka internetowa

Tryb on-line

Uruchomiona obsługa skryptu Java

Rekomendowane częste zapisywanie

Instrukcja generatora sprawozdań FIO 2014

Wzór sprawozdania z realizacji zadania

dofinansowanego w ramach P FIO 2014

Prezentacja w generatorze – On-Line lub

prezentacja z pliku WORD

Najczęściej popełniane błędy przy sporządzeniu

sprawozdań

Złożenie sprawozdania po terminie.

Dokonanie przelewu niewykorzystanej części dotacji po terminie określonym umową lub po wezwaniu

kontrolerów.

Dokonanie przelewu niewykorzystanej dotacji po terminie określonym umową bez uwzględnienia odsetek

za zwłokę (jak dla zaległości podatkowych).

Brak opisu faktur lub rachunków.

Realizacja zadań niezgodnie z harmonogramem będącym załącznikiem do umowy.

Zmniejszenie wysokości środków własnych przy równoczesnym niezmienionym poziomie wykorzystania

dotacji.

Niezachowanie proporcji środków własnych i dotacji do wartości zadania.

Dokonanie przesunięć pomiędzy kategoriami kosztorysu powyżej limitu określonego w umowie.

Najczęściej popełniane błędy przy sporządzeniu

sprawozdań

Nieujęcie w sprawozdaniu kosztów oraz dokumentów księgowych (np. faktur, rachunków) poniesionych ze

środków własnych Zleceniobiorcy.

Nieujęcie w zestawieniu faktur/rachunków kosztów pokrytych ze środków własnych Zleceniobiorcy.

Zamiana finansowych środków własnych, określonych w umowie na rzeczowe lub osobowe środki własne w

realizacji zadania.

Umieszczenie w zestawieniu faktur/rachunków dokumentów księgowych wystawionych lub opłaconych

przed lub po terminie realizacji zadania zawartym w umowie (nie dotyczy wydatków poniesionych w ciągu

14 dni od dnia zakończenia zadania, ale nie później niż do 31 grudnia danego roku).

Przedstawienie do rozliczenia dokumentów niebędących dowodami księgowymi w rozumieniu ustawy o

rachunkowości.

Niedołączenie na żądanie Zleceniodawcy wymaganych załączników do sprawozdania.

Kontrola i uchybienia

Kontrola obejmuje:

Kontrola może być prowadzona

prawidłowość wykonania zadania przez Oferenta

prawidłowość wydatkowania przekazanych środków finansowych.

w trakcie

po zakończeniu realizacji zadania.

w siedzibie Oferenta

w miejscu realizacji zadania.

Konsekwencją rażących uchybień w rozliczaniu dotacji może być

zwrot części lub całości przyznanej dotacji

Dziękuję za uwagę!