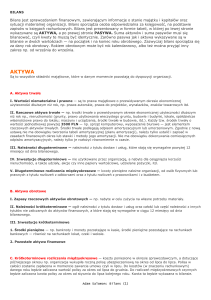

AKTYWA

PASYWA

A.

Aktywa trwałe

A. Kapitał (fundusz) własny

I. Wartości materialne i prawne

I. Kapitał (fundusz) podstawowy

1. Koszty zakończonych prac rozwojowych

II. Należne wpłaty na kapitał podstawowy

2. Wartość firmy

(wielkość ujemna)

3. Inne wartości niematerialne i prawne

III. Udziały (akcje) własne wielkość ujemna

4. Zaliczki na wartości materialne i prawne

IV. Kapitał (fundusz) zapasowy

II. Rzeczowe aktywa trwałe

V. Kapitał (fundusz) z aktualizacji wyceny

1. Środki trwałe

VI. Pozostałe kapitały (fundusze) rezerwowe

a) Grunty (w tym prawa użytkowania wieczystego

VII. Zysk (strata) z lat ubiegłych

gruntu)

VIII. Zysk (strata) netto

b) budynki, lokale i obiekty inżynierii lądowej i wodnej IX. Odpisy z zysku netto w ciągu roku obrotowego

c) urządzenia techniczne i maszyny

(wielkość ujemna)

d) środki transportu

B. Zobowiązania i rezerwy na zobowiązania

e) inne środki trwałe

I. Rezerwy na zobowiązania

2.

Środki trwałe w budowie

1. Rezerwy z tytułu odroczonego podatku dochodowego

3.

Zaliczki na środki trwałe w budowie

2. Rezerwa na świadczenia emerytalne i podobne

III. Należności długoterminowe

- długoterminowa

1. Od jednostek powiązanych

- krótkoterminowa

2. Od pozostałych jednostek

3. Pozostałe rezerwy

IV. Inwestycje długoterminowe

- długoterminowe

1. Nieruchomości

- krótkoterminowe

2. Wartości niematerialne i prawne

II. Zobowiązania długoterminowe

3. Długoterminowe aktywa finansowe

1. Wobec jednostek powiązanych

a) w jednostkach powiązanych

2. Wobec pozostałych jednostek

b) w pozostałych jednostkach

a) kredyty i pożyczki

4. Inne inwestycje długoterminowe

b) z tytułu emisji dłużnych papierów wartościowych

V. Długoterminowe rozliczenia międzyokresowe

c) inne zobowiązania finansowe

1. Aktywa z tytułu odroczonego podatku dochodowego

d) inne

2. Inne rozliczenia międzyokresowe

III. Zobowiązania krótkoterminowe

1. Wobec jednostek powiązanych

B.

Aktywa obrotowe

I. Zapasy

a) z tytułu dostaw i usług o okresie wymagalności:

1. Materiały

- do 12 miesięcy

2. Półprodukty i produkty w toku

- powyżej 12 miesięcy

3. Produkty gotowe

b) inne

4. Towary

2. Wobec pozostałych jednostek

5. Zaliczki na dostawy

a) Kredyty i pożyczki

II. Należności krótkoterminowe

b) z tytułu emisji dłużnych papierów wartościowych

1. Należności od jednostek powiązanych

c) inne zobowiązania finansowe

2. Należności od pozostałych jednostek

d) z tytułu dostaw i usług, o okresie wymagalności:

III. Inwestycje krótkoterminowe

- do 12 miesięcy

1. Krótkoterminowe aktywa finansowe

- powyżej 12 miesięcy

a) w jednostkach powiązanych

e) zaliczki otrzymane na dostawy

- udziały i akcje

f) zobowiązania wekslowe

- inne papiery wartościowe

g) z tytułu podatków, ceł, ubezpieczeń i innych

- udzielone pożyczki

świadczeń

- inne krótkoterminowe aktywa finansowe

h) z tytułu wynagrodzeń

b) w pozostałych jednostkach

i) inne

- udziały i akcje

3. Fundusze specjalne

- inne papiery wartościowe

IV. Rozliczenia międzyokresowe

- udzielone pożyczki

1. Ujemna wartość firmy

- inne krótkoterminowe aktywa finansowe

2. Inne rozliczenia międzyokresowe

c) środki pieniężne i inne aktywa pieniężne

- długoterminowe

- środki pieniężne w kasie i na rachunkach

- krótkoterminowe

- inne środki pieniężne

- inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

AKTYWA RAZEM

PASYWA RAZEM

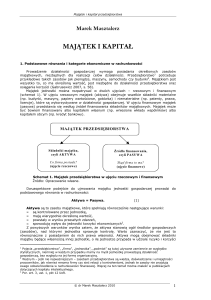

BILANS

Bilans jest podstawowym sprawozdaniem finansowym, zawierającym informacje o stanie

majątku i kapitałów oraz sytuacji materialnej organizacji. Bilans sporządza osoba

odpowiedzialna za księgowość, na podstawie zapisów w księgach rachunkowych. Bilans jest

prezentowany w formie tabeli, w której po lewej stronie wykazywane są AKTYWA(majątek

jakim dysponuje przedsiębiorstwa), a po prawej stronie PASYWA(źródła finansowania

aktywów). Suma aktywów i suma pasywów musi się bilansować, czyli kwoty te muszą być

identycznie. Zarówno pasywa jak i aktywa wykazywane są w bilansie w dwóch wartościach na początek i na koniec roku obrotowego. Zazwyczaj bilans sporządza się za dany rok

obrotowy. Rokiem obrotowym może być rok kalendarzowy, albo tez można przyjąć inny zakres

np. od września do września.

Bilans winien być opracowany po zaksięgowaniu wszystkich zdarzeń dotyczących danego

okresu, po przeprowadzeniu weryfikacji sald majątku trwałego i obrotowego oraz sald

kapitałów i zobowiązań.

Łączna wartość wszystkich składników majątku musi być równa wszystkim składnikom źródeł

ich pochodzenia, ponieważ każdy składnik majątku winien być finansowany z określonego

źródła. Ogólna suma aktywów równa się więc w bilansie ogólnej sumie pasywów.

:

.

AKTYWA- bilansu to różnego rodzaju składniki majątkowe, różniące się między sobą

postacią, cechami fizycznymi i użytkowymi, okresem eksploatacji i stopniem zużycia, są to

kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści

ekonomicznych. W aktywach znajdują się składniki, które przedstawiają wartość gospodarczą.

Wartości niematerialne i prawne -są to prawa majątkowe nadające się do

gospodarczego wykorzystania o przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok przeznaczone do używania na potrzeby jednostki, np. prawa autorskie,

prawa do projektów, wynalazków, znaków towarowych, koszty organizacyjne, patenty

itd.

Do wartości niematerialnych i prawnych zalicza się także nabyta wartość firmy oraz

koszty zakończonych prac rozwojowych.

Rzeczowe aktywa trwałe- np. środki trwałe o przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok np., nieruchomości (grunty, prawo użytkowania

wieczystego gruntu, budowle i budynki, lokale, spółdzielcze własnościowe prawo do

lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego ,maszyny ,

urządzenia, środki transportu i inne rzeczy oraz ulepszenia w obcych środkach trwałych,

oraz inwentarz żywy). Każdy tzw. środek trwały o wartości jednostkowej powyżej 3,500

zł. - np. sprzęt komputerowy, wyposażenie biurowe - jest elementem rzeczowych

aktywów trwałych. Środki trwałe są to rzeczowe aktywa trwałe, kompletne , zdatne do

użytku i przeznaczone na potrzeby jednostki.

Środki trwałe w budowie-zaliczane do aktywów trwałych środki trwałe w okresie ich

budowy, montażu lub ulepszenia już istniejącego środka trwałego.

II. Należności długoterminowe -należności z tytułu dostaw i usług, które stają się

wymagalne powyżej 12 miesięcy od dnia bilansowego.

IV. Inwestycje długoterminowe -nie użytkowane przez organizację, a nabyte dla

osiągnięcia korzyści nieruchomości, a także udziały, akcje czy inne papiery wartościowe,

udzielane pożyczki, itd.

Inwestycje są to aktywa nabyte w celu osiągnięcia korzyści ekonomicznych

wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie

odsetek, dywidend(udziałów w zyskach)lub innych pożytków w tym również w transakcji

handlowej.

aktywa finansowe - rozumie się przez to aktywa pieniężne, instrumenty

kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu

prawo do otrzymania aktywów pieniężnych lub prawo do wymiany

instrumentów finansowych z inną jednostką na korzystnych warunkach,

V. Długoterminowe rozliczenia międzyokresowe - kwoty pieniężne należne organizacji,

od osób fizycznych lub prawnych z tytułu rozliczeń z odbiorcami oraz z tytułu rozliczeń z

pracownikami i z budżetem.

B. Rzeczowe aktywa obrotowe-materiały nabyte w celu zużycia na własne potrzeby,

wytworzone lub przetworzone przez jednostkę produkty gotowe(wyroby i usługi)zdatne

do sprzedaży, półprodukty oraz towary nabyte w celu odsprzedaży w stanie

nieprzetworzonym, są to także środki pieniężne na rachunku bankowym i w kasie,

należności od dostawców, zapasy czy inne należności. Majątek ten wchodzi bezpośrednio

do procesu gospodarczego i podlega stałym przemianom, dokonując obrotu i wraca do

postaci wyjściowej – środków pieniężnych.

ZAPASY-na zapasy składają się materiały zużywane w toku produkcji, towary

przeznaczone do handlu w przedsiębiorstwach, które tym się zajmują, jak i wyroby

gotowe, wyprodukowane i czekające na sprzedaż. Zapasy wyceniane są albo w cenach

zakupu, jeżeli odnoszą się do towarów i materiałów albo w kosztach wytworzenia w

odniesieniu do wyrobów gotowych.

II Należności krótkoterminowe- ogół należności z tytułu dostaw i usług oraz całość lub

część należności z innych tytułów nie zaliczanych do aktywów finansowych, a które stają

się wymagalne w ciągu 12 miesięcy od dnia bilansowego.

III. Inwestycje krótkoterminowe

1. Środki pieniężne - np. banknoty i monety pozostające w kasie, środki pieniężne

pozostające na rachunkach bankowych - również na rachunkach lokat, czeki i weksle.

IV. Krótkoterminowe rozliczenia międzyokresowe - koszty poniesione w okresie

sprawozdawczym, a dotyczące późniejszego okresu np. organizacja wykupiła roczną

polisę ubezpieczeniową na okres od lipca do lipca. Polisa w całości zostanie zapłacona w

momencie zawarcia umowy czyli w lipcu. Do kosztów (w znaczeniu rachunkowym)

danego roku będzie zaliczona wartość polisy za okres od lipca do grudnia. Do rozliczeń

międzyokresowych czynnych będzie zaliczona kwota polisy za okres od stycznia do lipca

kolejnego roku. Kwota ta będzie wykazana w bilansie.

PASYWA- Są to źródła finansowania środków gospodarczych: fundusze własne, rezerwy,

zobowiązania długo i krótkoterminowe oraz rozliczenia międzyokresowe i przychody

przyszłych okresów.

A. Fundusze własne- przedstawiają prawo właścicieli , wkład właścicieli do majątku

przedsiębiorstwa

I. Fundusz statutowy- stanowi wartość funduszu założycielskiego, który może być

powiększany z dodatniego wyniku finansowego.

V . Fundusz z aktualizacji wyceny - wartość funduszu z aktualizacji wyceny środków

trwałych

IX Wynik finansowy netto za rok obrotowy - to różnica między przychodami i kosztami.

Wynik ma wartość dodatnią w przypadku, gdy przychody są większe niż koszty (nadwyżka

przychodów nad kosztami) lub wartość ujemną w przypadku, gdy koszty są większe niż

przychody.

B. Zobowiązania i rezerwy na zobowiązania

ZOBOWIĄZANIA-wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o

wiarygodnie określonej wartości , które spowodują wykorzystanie już posiadanych lub

przyszłych aktywów jednostki.

Zobowiązania długoterminowe z tytułu kredytów i pożyczek - np. z tytułu udzielonych

gwarancji, poręczeń, operacji kredytowych, skutków toczącego się postępowania

sądowego, na podatek dochodowy, itd.

II. Zobowiązania krótkoterminowe i fundusze specjalne- na zobowiązania

krótkoterminowe składają się wyemitowane przez spółkę bony komercyjne, zaciągnięte

krótkoterminowe kredyty i pożyczki, zobowiązania budżetowe( np. podatki ZUS ) jak

również zobowiązania wobec dostawców towarów i materiałów używanych do produkcji i

zobowiązania z tytułu bieżącego podatku dochodowego. jest to ogół zobowiązań z tytułu

dostaw i usług, które staja się wymagalne w ciągu 12 miesięcy od dnia bilansowego

1. Kredyty i pożyczki

2. Inne zobowiązania finansowe - rozumie się przez to zobowiązanie jednostki do

wydania aktywów finansowych albo do wymiany instrumentu finansowego z inną

jednostką, na niekorzystnych warunkach,

3. Fundusze specjalne

III. Rezerwy na zobowiązania - rezerwy utworzone na przyszłe zobowiązania.

REZERWY-zobowiązania których termin wymagalności lub kwota nie są pewne.

IV. Rozliczenia międzyokresowe - trwają nie dłużej niż 12 miesięcy od dnia

bilansowego

1.Rozliczenia międzyokresowe przychodów - rozliczenie przychodów - rozliczenie

przychodów podlegających rozliczaniu w czasie

2.Inne rozliczenia międzyokresowe.

Uproszczona struktura bilansu

AKTYWA

Aktywa trwałe

Aktywa obrotowe

Suma bilansowa aktywów

Sposób zaangażowania

Kapitałów

PASYWA

Kapitały własne

Kapitały obce

długoterminowe

krótkoterminowe

Suma bilansowa pasywów

Źródła pochodzenia

Kapitałów

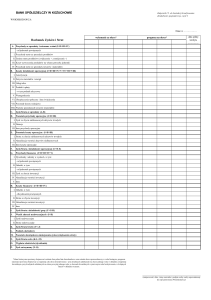

AKTYWA

PASYWA

A.

Aktywa trwałe

I. Wartości materialne i prawne

5. Koszty zakończonych prac rozwojowych

6. Wartość firmy

7. Inne wartości niematerialne i prawne

8. Zaliczki na wartości materialne i prawne

II. Rzeczowe aktywa trwałe

3. Środki trwałe

f) Grunty (w tym prawa użytkowania wieczystego gruntu)

g) budynki, lokale i obiekty inżynierii lądowej i wodnej

h) urządzenia techniczne i maszyny

i) środki transportu

j) inne środki trwałe

4.

Środki trwałe w budowie

5.

Zaliczki na środki trwałe w budowie

III. Należności długoterminowe

1. Od jednostek powiązanych

4. Od pozostałych jednostek

IV. Inwestycje długoterminowe

5. Nieruchomości

6. Wartości niematerialne i prawne

7. Długoterminowe aktywa finansowe

c) w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

d) w pozostałych jednostkach

- udziały i akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

8. Inne inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

3. Aktywa z tytułu odroczonego podatku dochodowego

4. Inne rozliczenia międzyokresowe

B.

Aktywa obrotowe

I. Zapasy

6. Materiały

7. Półprodukty i produkty w toku

8. Produkty gotowe

9. Towary

10. Zaliczki na dostawy

II. Należności krótkoterminowe

1. Należności od jednostek powiązanych

a) z tytułu dostaw i usług o okresie spłaty:

b) inne

2. Należności od pozostałych jednostek

a) z tytułu dostaw i usług o okresie spłaty:

b) z tytułu podatków, dotacji, ceł, ubezpieczeń

społecznych i zdrowotnych oraz innych świadczeń

c) inne

d) dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały i akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

b) w pozostałych jednostkach

- udziały i akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

c) środki pieniężne i inne aktywa pieniężne

- środki pieniężne w kasie i na rachunkach

- inne środki pieniężne

- inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

B. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy

(wielkość ujemna)

III. Udziały (akcje) własne wielkość ujemna

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego

(wielkość ujemna)

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

1. Rezerwy z tytułu odroczonego podatku dochodowego

2. Rezerwa na świadczenia emerytalne i podobne

- długoterminowa

- krótkoterminowa

3. Pozostałe rezerwy

- długoterminowe

- krótkoterminowe

II. Zobowiązania długoterminowe

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

e) kredyty i pożyczki

f) z tytułu emisji dłużnych papierów wartościowych

g) inne zobowiązania finansowe

h) inne

III. Zobowiązania krótkoterminowe

1. Wobec jednostek powiązanych

c) z tytułu dostaw i usług o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

d) inne

2. Wobec pozostałych jednostek

j) Kredyty i pożyczki

k) z tytułu emisji dłużnych papierów wartościowych

l) inne zobowiązania finansowe

m) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

n) zaliczki otrzymane na dostawy

o) zobowiązania wekslowe

p) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

q) z tytułu wynagrodzeń

r) inne

3. Fundusze specjalne

IV. Rozliczenia międzyokresowe

1. Ujemna wartość firmy

2. Inne rozliczenia międzyokresowe

- długoterminowe

- krótkoterminowe

AKTYWA RAZEM

PASYWA RAZEM