Wnioskowanie statystyczne

CZEŚĆ II

dr Urszula Gierałtowska

Wnioskowanie statystyczne

Populacja generalna a próba statystyczna

Przedmiotem statystyki matematycznej są zasady i metody uogólniania wyników otrzymanych z

próby losowej na całą populację generalną, z której próba ta została pobrana.

Przez populację generalną lub krótko populację będziemy rozumieć zbiór jednostek (osób, rzeczy,

zjawisk) będących przedmiotem zainteresowania statystyka (badacza).

Elementy populacji nazywamy jednostkami badania.

Znajomość populacji generalnej oznacza:

→ w statystyce opisowej – wyniki badania całkowitego zbiorowości statystycznej ze względu na

cechę X,

→ w statystyce matematycznej – znajomość rozkładu zmiennej losowej X.

Wnioskowanie statystyczne

W ramach wnioskowania statystycznego wyróżnia się dwa zasadnicze działy:

→ estymację, czyli szacowanie wartości parametrów lub postaci zmiennej losowej w populacji

generalnej, na podstawie rozkładu empirycznego uzyskanego dla próby (wychodzimy od

wyników próby i na ich podstawie formułujemy wnioski o populacji generalnej),

→ weryfikację (testowanie) hipotez statystycznych, czyli sprawdzenie określonych przypuszczeń

(założeń) wysuniętych w stosunku do parametrów (lub rozkładów) populacji generalnej na

podstawie wyników z próby (wysuwamy określone przypuszczenie dotyczące populacji

generalnej, a następnie sprawdzamy je na podstawie wyników próby).

Zbiorowości generalnej (populacji) stawia się wymóg, by była jednorodna, tzn. aby jednostki statystyczne

w niej występujące ze względu na badaną cechę podlegały działaniu tych samych przyczyn

systematycznych, a ich zróżnicowanie w obrębie zbiorowości wynikało tylko z przyczyn przypadkowych.

Próbie stawia się również wymóg, aby była reprezentatywna, tzn. by możliwie dobrze odzwierciedlała

strukturę zbiorowości generalnej, z której została pobrana (tzn. struktura próby ze względu na interesujące

nas cechy musi być zbliżona do struktury populacji generalnej).

.

Wnioskowanie statystyczne

Reprezentatywność próby może być osiągnięta, gdy są spełnione dwa warunki:

→ elementy populacji są dobierane do próby w sposób losowy,

→ próba jest wystarczająco liczna (zagadnienie minimalnej liczebności próby)

Istnieją dwa sposoby pobierania próby: dobór celowy i losowy. Dobór celowy nie zabezpiecza przed

subiektywizmem w doborze. Stosując metody statystyki matematycznej, należy pobrać próbę w sposób

losowy. Przez losowy dobór elementów do próby będziemy rozumieli taki sposób postępowania, w

którym każda jednostka ma znane (różne od zera) prawdopodobieństwo znalezienia się w próbie, a dla

każdego podzbioru jednostek populacji generalnej, można ustalić prawdopodobieństwo dostania się do

próby. Próba tym lepiej reprezentuje populację generalną, z której została wylosowana, im jest liczniejsza.

Z losowaniem, czyli procesem pobierania prób losowych wiążą się następujące zagadnienia: operat

losowania i schemat losowania.

Wnioskowanie statystyczne

Operat losowania jest to kompletny wykaz jednostek losowania (czasami jednostka losowania ≠

jednostka badania). Operatem losowania mogą być wykazy jednostek losowania danego stopnia –

mapy lub szkice terenowe z zaznaczonymi granicami obszarów tworzących jednostki losowania

danego stopnia.

Operat losowania musi być:

– kompletny, tzn. powinien obejmować wszystkie jednostki badanej populacji, przy czym każda

jednostka badania powinna w nim figurować tylko raz,

– aktualny - ponieważ operaty losowania są oparte na wynikach spisów (lub rejestracji) z natury

rzeczy odzwierciedlają pewien przeszły stan faktyczny, który nie zawsze musi się pokrywać ze

stanem obecnym.

Wnioskowanie statystyczne

Sposób postępowania prowadzący do wyboru określonej próby losowej nazywa się schematem

losowania.

Klasyfikacja schematów losowania:

1. losowanie niezależne i zależne,

2. losowanie indywidualne i zespołowe,

3. losowanie jednostopniowe i wielostopniowe,

4. losowanie nieograniczone i ograniczone.

Ad.1. Losowanie niezależne zwane też losowaniem ze zwracaniem, to takie, w którym losujemy

jednostkę po jednostce z populacji generalnej z tym samym prawdopodobieństwem wyboru. A

zatem, żeby zachować takie samo prawdopodobieństwo wyboru jednostka raz wylosowana

ponownie zostaje włączona w skład populacji (w każdym etapie losowania niezależnego,

prawdopodobieństwo wylosowania danego elementu populacji do próby jest identyczne).

W losowaniu zależnym (losowaniu bez zwracania) jednostka raz wylosowana do próby nie bierze

udziału w dalszym losowaniu. Prawdopodobieństwo wyboru kolejnej jednostki zmienia się w miarę

losowania kolejnych jednostek do próby.

Wnioskowanie statystyczne

Ad. 2. Losowanie indywidualne ma miejsce wówczas, gdy losuje się pojedyncze elementy (jednostki

badania) z populacji generalnej. Losowanie zespołowe natomiast polega na tworzeniu zespołów (grup),

składających się z pewnej liczby jednostek badania i wylosowaniu pewnej liczby tychże zespołów

według określonej zasady. Próbę stanowią wówczas wszystkie jednostki badania z wylosowanych

zespołów (grup). W tym schemacie losowania w przeciwieństwie do losowania indywidualnego

jednostka losowania ≠ jednostka badania.

Ad. 3. W losowaniu jednostopniowym stosowany jest tylko jeden etap losowania próby – losowane są od

razu jednostki populacji generalnej. W losowaniu wielostopniowym cała populacja jest dzielona na

szereg coraz bardziej szczegółowych podgrup jednostek badania. Podgrupy te nazywa się jednostkami

losowania kolejnych stopni. Najpierw losuje się duże podgrupy jednostek badania zwane jednostkami

losowania 1 stopnia, następnie mniejsze podgrupy zwane jednostkami losowania 2 stopnia spośród

wylosowanych wcześniej jednostek losowania 1 stopnia itd.

Ad. 4. Losowanie jest nieograniczone jeśli odbywa się z całej populacji. Losowanie ograniczone dokonuje

się z poszczególnych rozłącznych części oddzielnie. Schematami losowania ograniczonego są losowanie

warstwowe (losowanie z pewnych rozłącznych i wewnętrznie jednorodnych części populacji (warstw),

na które poprzednio podzielono populację) i losowanie systematyczne (po losowym uporządkowaniu

jednostek do próby włączamy co k-ty element populacji).

Wnioskowanie statystyczne

Losowanie indywidualne, nieograniczone, niezależne nosi nazwę losowania prostego, a otrzymana próba

określana jest mianem próby prostej.

Próbą prostą o liczebności n elementów wylosowaną ze skończonej lub nieskończonej populacji

nazywa się taką próbę losową, której wyniki są niezależnymi zmiennymi losowymi o

jednakowych rozkładach identycznych z rozkładem populacji. Próbę prostą ze skończonej

populacji uzyskuje się stosując schemat losowania indywidualnego, nieograniczonego,

niezależnego (zwrotnego).

Próba prosta może być ściślej zdefiniowana jako n–wymiarowa zmienna losowa (wektor losowy)

X = (X1, X2, ..., Xn) o własnościach:

→ X1, X2, ..., Xn są niezależnymi zmiennymi losowymi,

→ każda zmienna losowa Xi (i–ty wynik w próbie) ma rozkład identyczny z rozkładem populacji,

tzn. jeżeli F(x) jest dystrybuantą rozkładu populacji, to F(xi) = F(x) dla i = 1, 2, ..., n.

Realizacją próby X nazywamy wektor x realizacji zmiennych losowych X1, X2, ..., Xn tworzących

próbę.

Wnioskowanie statystyczne

Estymacja to wnioskowanie o wartościach nieznanych wielkości charakteryzujących populację generalną

na podstawie próby losowej. Estymacja statystyczna dzieli się na: parametryczną i nieparametryczną.

Estymacja parametryczna to postępowanie prowadzące do szacowania parametrów rozkładu populacji

generalnej, zaś estymacja nieparametryczna dotyczy szacowania postaci funkcyjnej rozkładu populacji

generalnej.

Wyróżniamy parametryczną estymację:

– punktową (metodę szacunku, za pomocą której jako wartość parametru zbiorowości generalnej

przyjmuje się jedną konkretną wartość estymatora wyznaczonego na podstawie n-elementowej próby),

– przedziałową (wyznacza się przedział liczbowy, który z pewnym prawdopodobieństwem zawiera

nieznaną wartość szacowanego parametru zbiorowości generalnej).

Estymatorem Tn parametru Q rozkładu populacji generalnej nazywamy funkcję z próby

Tn= t(X1, X2, ... , Xn), która służy do oszacowania wartości parametru Q.

Oceną lub szacunkiem parametru jest konkretna wartość liczbowa estymatora z danej próby. Jeżeli jako

ocenę (szacunek) podajemy jedną wartość liczbową, nazywamy ją oceną punktową (szacunkiem

punktowym) parametru populacji.

Wyrażenie będące różnicą pomiędzy estymatorem a wartości parametry Q, czyli Tn – Q = z określamy błędem

szacunku lub błędem estymacji (jest to zmienna losowa o rozkładzie indukowanym przez rozkład estymatora).

Wnioskowanie statystyczne

Podstawowe własności estymatorów:

– nieobciążoność – estymator jest nieobciążony, jeżeli jego wartość oczekiwana jest równa parametrowi

populacji, do oszacowania której służy – E(Tn) = Q, n = 1, 2, ...,

Wyrażenie E(Tn) – Q = b(Tn) określamy jako obciążenie estymatora, zaś estymator jest

asymptotycznie nieobciążony, jeżeli:

lim b(Tn )=0

n

Własność nieobciążoności oznacza, że przy wielokrotnym losowaniu próby średnia z wartości

przyjmowanych przez estymator nieobciążony równa się wartości szacowanego parametru.

Własność ta gwarantuje otrzymanie za jego pomocą ocen wolnych od błędu systematycznego.

– zgodność – estymator jest zgodny, jeżeli prawdopodobieństwo, że jego wartość będzie bliska

wartości szacownego parametru, wzrasta wraz ze wzrostem liczebności próby tzn. dla dostatecznie

licznej próby szansa otrzymania oceny estymatora różnego od parametru jest bliska 0 (estymator jest

zgodny, jeżeli podlega działaniu prawa wielkich liczb).

lim PTn Q = 1, 0,

n

przy → minimum

Wraz ze wzrostem liczebności próby wzrasta dokładność oszacowania parametru Q. Przy małych

liczebnościach ważniejsza praktycznie jest zwykle kwestia nieobciążoności lub rozmiarów obciążoności

estymatora.

Wnioskowanie statystyczne

Współzależności pomiędzy własnościami zgodności i nieobciążoności:

jeżeli estymator Tn parametru jest zgodny, to równocześnie jest asymptotycznie nieobciążony;

twierdzenie odwrotne nie jest prawdziwe,

jeżeli estymator Tn parametru Q jest nieobciążony (lub asymptotycznie nieobciążony) oraz jeżeli jego

wariancja w miarę wzrostu liczebności próby zmierza do zera, to Tn jest estymatorem zgodnym.

Drugą zależność można również zapisać jako – jeżeli estymator Tn parametru Q spełnia następujące

warunki:

1) wariancja D2(Tn) tego estymatora dąży do zera przy n → ∞,

2) estymator jest nieobciążony lub jego obciążenie b(Tn) spełnia warunek lim b(Tn )=0

n

to estymator jest zgodny (dowód twierdzenia opiera się na nierówności Czebyszewa).

Jeżeli Tn jest zgodnym estymatorem parametru Q i h jest innym parametrem rozkładu związanym z Q

przekształceniem ciągłym h = h(Q), to estymator h(Tn) jest estymatorem zgodnym parametru h.

Wnioskowanie statystyczne

–

efektywność – estymator jest efektywny, jeżeli ma niewielką wariancję (a tym samym niewielkie

odchylenie standardowe) – pośród wszystkich nieobciążonych estymatorów parametru Q, ten o

najmniejszej wariancji nazwiemy najefektywniejszym (nierówność Rao-Cramera)

D 2 Tn* D 2 Tni

Miarą efektywności estymatora jest

D 2 Tn*

eT = 2 i

D Tn

*

n

Estymator asymtotycznie najefektywniejszy:

0 e Tn* 1

lim e Tn* = 1

n

Efektywność estymatora związana jest z wielkością rozrzutu wartości estymatora dookoła jego

nadziei matematycznej (w przypadku estymatora nieobciążonego, wariancja estymatora mierzy

rozrzut realizacji Tn dookoła prawdziwej wartości parametru)

– dostateczność – estymator Tn parametru Q jest dostateczny (wystarczający), jeżeli zawiera wszystkie

informacje, jakie na temat parametru Q można uzyskać na podstawie próby i żaden inny estymator nie

umożliwia otrzymania dodatkowych informacji o szacowanym parametrze.

Wnioskowanie statystyczne

Estymator Tn zgodny, nieobciążony i najefektywniejszy pozwoli najlepiej oszacować nieznany parametr Q,

ponieważ z dużym prawdopodobieństwem można przyjąć, że zaobserwowana wartość estymatora Tn jest

bliska rzeczywistej wartości Q.

Przy estymacji punktowej za ocenę parametru przyjmuje się wartość estymatora, więc korzystniejsza

jest sytuacja, że im wartości Tn grupują się bliżej wartości Q, tym niższa jest wariancja estymatora

(wybiera się ten, który w rozpatrywanym zbiorze jest najefektywniejszy, czyli e(Tn*) jest największe)

Pierwiastek z wariancji estymatora nieobciążonego nazywany jest błędem średnim szacunku. D(Tn)

mierzy oczekiwany rząd odchyleń wartości estymatora od prawdziwej wartości parametru (mierzy

przeciętną wielkość błędów szacunku jakie popełniono by in plus i in minus, gdyby z wyróżnionej

zbiorowości wielokrotnie pobierano próby złożone z n obserwacji i na ich podstawie szacowano Q za

pomocą estymatora Tn). Względny błąd średni szacunku określony jest jako D(Tn)/Q.

Wnioskowanie statystyczne

Statystyka jako zmienna losowa posiada pewien rozkład, który nazywamy rozkładem statystyki z próby.

Zależy on przede wszystkim od rozkładu populacji, z której pochodzi próba oraz od liczebności próby. Ze

względu na liczebność n próby rozkłady statystyk dzielimy na dokładne (rozkłady prawdopodobieństwa

wyznaczone dla dowolnej liczby naturalnej n, będącej liczebnością próby; są one wykorzystywane dla

małych prób) oraz graniczne (rozkład prawdopodobieństwa statystyki, który otrzymuje się przy założeniu

nieograniczenie dużej próby, n → ∞ (nie ma jednej, określonej wartości n od której uznajemy prób za

dużą. W niektórych przypadkach rozkład dokładny już dla n > 30 niewiele różni się od rozkładu

granicznego, w innych przypadkach potrzebujemy n > 100)).

Relacje między estymatorami a parametrami

Estymator (statystyka z próby)

Parametr populacji

x

s( x )

m

n

r

p

Wnioskowanie statystyczne

Przegląd ważniejszych estymatorów

Parametr

Estymator Tn

Wartość średnia

X

X=

E(Tn)

Własności estymatora

Nieobciążony, zgodny,

najbardziej efektywny

2

Nieobciążony, zgodny,

najbardziej efektywny

i

n

Wariancja 2

2

*

S

S

2

X

=

X

=

2

i

n

i

X

2

n

n

Ŝ 2 =

S2

n 1

Wskaźnik struktury p

Współczynnik

korelacji

Częstość względna

m/n

r=

cov( X, Y )

SX SY

n 1 2

Zgodny

n

2

Nieobciążony, zgodny

p

Nieobciążony, zgodny,

najbardziej efektywny

1

O

n

Zgodny

Wnioskowanie statystyczne

Metody wyznaczania estymatorów

metoda momentów – estymatory zgodne, ale przeważnie obciążone i mało efektywne,

metoda największej wiarogodności – estymatory zgodne, asymptotycznie nieobciążone i

asymptotycznie efektywne,

metoda najmniejszych kwadratów (estymacja parametrów wyrażających różne zależności

pomiędzy zmiennymi losowymi) – estymatory zgodne, nieobciążone i najefektywniejsze w

klasie estymatorów liniowych.

Wnioskowanie statystyczne

Estymacja średniej

Rozkład średniej z próby to rozkład prawdopodobieństwa wszystkich wartości, jakie może przybrać

losowa zmienna

, gdy próba o liczebności n jest pobierana z określonej populacji.

Analizując centralne twierdzenie graniczne: jeżeli pobieramy próbę z populacji o średniej i

skończonym odchyleniu standardowym , to rozkład średniej z próby dąży do rozkładu normalnego o

średniej i odchyleniu standardowym

n , gdy liczebność próby wzrasta nieograniczenie, czyli

przy dostatecznie dużych n: X : N; / n , można zauważyć, rozkład średniej z próby zmierza do

rozkładu normalnego, niezależnie od rozkładu populacji, z której próba została pobrana.

Czy znane jest

tak

nie

Czy próba jest duża (n-1 > 120)

nie

tak

Wnioskowanie statystyczne

Rozkład średniej arytmetycznej z próby

1. Cecha X w populacji generalnej ma rozkład normalny N (, ), gdzie jest znane. Z populacji tej

pobieramy próbę n-elementową (X1, X2, …, Xn). Średnia arytmetyczna z próby ma rozkład:

N(

n .

W praktyce wykorzystujemy zmienną standaryzowaną u, która ma rozkład normalny

N(0, 1). Zmienna standaryzowana ma postać:

u=

x

n

2. Cecha X ma rozkład normalny N (, ), gdzie jest nieznane (próba mała). Dokonujemy

przekształcenia zwanego studentyzacją

t=

x

n 1

s( x )

Zmienna t ma rozkład t Studenta z n-1 stopniami swobody. Liczba stopni swobody jest równa

liczbie niezależnych obserwacji określających statystykę t (w tym przypadku jest równa n-1).

3. Cecha X w populacji ma rozkład dowolny, nieznane (próba duża). Dla dużych prób zakładamy,

że ≈ s . Korzystamy ze statystyki: u = x n

s( x )

która ma rozkład normalny N(0, 1).

Wnioskowanie statystyczne

Rozkład wariancji z próby

1.

Cecha X ma w populacji generalnej rozkład N(, ; , – nieznane; n ≤ 30. Estymatorem parametru

2 jest wariancja z próby s2(x)

n s 2 (x)

=

2

2

która ma rozkład chi-kwadrat z n-1 stopniami swobody.

2. Cecha X ma w populacji generalnej rozkład N(, ; , nieznane; n > 30. Estymatorem

parametru 2 jest wariancja z próby s2(x) – korzystamy z rozkładu granicznego

2 2 N 2k 1;1

u = 2 2 2k 1, k = n 1

Statystyka u ma rozkład N(0,1)

Rozkład wskaźnika struktury z próby

Cecha X ma w populacji generalnej rozkład dwupunktowy, p – prawdopodobieństwo sukcesu, n > 100.

Gdy liczebność próby wzrasta ma zastosowanie centralne twierdzenie graniczne – frakcja rozkładu z

próby zbliża się do rozkładu normalnego o średniej p i odchyleniu standardowym

Statystyka u =

m

p

n

p1 p

n

ma rozkład N(0, 1).

p1 p

n

Wnioskowanie statystyczne

Estymacja przedziałowa – polega na budowie przedziału zwanego przedziałem ufności, który z

określonym prawdopodobieństwem będzie zawierał nieznaną wartość szacowanego parametru

P(t1(Q) < Q < t2(Q)) = 1 – a,

gdzie:

t1(Q), t2(Q) – oznaczają granice przedziałów ufności,

1 – a = g – jest to z góry przyjęte prawdopodobieństwo, iż przedział ufności pokryje daną wartość parametru,

które nazywa się współczynnikiem ufności (samo a określane jest prawdopodobieństwem błędu)

Przedział ufności to losowy przedział wyznaczony za pomocą rozkładu estymatora (statystyki z próby), a

mający tę własność, że z dużym, z góry zadanym prawdopodobieństwem, pokrywa wartość zadanego

parametru Q.

Interpretacja współczynnika ufności:

przy wielokrotnym pobieraniu prób n-elementowych i wyznaczaniu na ich podstawie funkcji t1(Q) oraz t2(Q)

średnio w (1 – a)100% przypadków otrzymalibyśmy przedziały pokrywające nieznaną wartość parametru Q,

a ·100% przypadków – przedziały nie pokrywające tej wartości.

Z reguły za 1 – a przyjmujemy: 0,9; 0,95, 0,99. Im wyższy współczynnik ufności (bliższy 1), tym większa

pewność co do tego, że skonstruowany przedział będzie pokrywał estymowany parametr populacji generalnej.

Niestety skutkuje to mniejszą precyzją oszacowania, gdyż długość przedziału ufności powiększa się.

Maksymalny błąd szacunku d: jest to połowa długości przedziału ufności.

Wnioskowanie statystyczne

Precyzja oszacowania jest to miara dokładności dopasowania. Jeżeli:

d≤5%

– oszacowanie charakteryzuje się dużą precyzją (wyniki z próby można uogólnić

na całą populację),

5 % < d ≤ 10 %

– uogólnienia wyników na populację generalną należy dokonywać ostrożnie,

d > 10 %

– nie należy dokonywać żadnych uogólnień na populację generalną.

Im krótszy przedział (różnica między górną i dolną granicą przedziału), tym bardziej precyzyjna

jest estymacja przedziałowa.

Im wyższa jest wartość współczynnika ufności, tym większa jest długość przedziału.

Im liczniejsza próba, tym węższy jest przedział ufności.

Wnioskowanie statystyczne

Przedziały ufności dla nadziei matematycznej

Budowa przedziału ufności dla wartości średniej (oczekiwanej) = E(X) rozkładu populacji zależy od:

typu rozkładu cechy X w populacji generalnej,

znajomości wariancji (odchylenia standardowego)

wielkości próby

1. Założenia: próba losowa pobrana z populacji o rozkładzie N(, ), gdzie jest znane. Cel: budowa

przedziału ufności dla przy współczynniku ufności 1-a. Przedział ufności ma postać:

P x u a

x ua

= 1 a

n

n

gdzie: ua – wartość zmiennej losowej u odczytana

z tablic dystrybuanty rozkładu normalnego

dla 1-a/2

Przedział ufności dla jest to przedział, który z prawdopodobieństwem 1-a pokrywa nieznaną

wartość przeciętną w całej populacji generalnej.

Maksymalny błąd szacunku wynosi: d = u a

Precyzja oszacowania wynosi:

dx =

ua

x

n

n 100%

Wnioskowanie statystyczne

2. Założenia: próba losowa pobrana z populacji o rozkładzie N(, ), gdzie jest nieznane, liczebność

próby – mała (do 120). Cel: budowa przedziału ufności dla przy współczynniku ufności 1-a.

Przedział ufności ma postać:

s( x )

s( x )

Px t a ,n1

x t a ,n 1

= 1 a

n 1

n 1

ta – wartość statystyki t-Studenta odczytana dla a i n-1

stopni swobody

Maksymalny błąd szacunku wynosi: d = t

Precyzja oszacowania wynosi:

dx =

ta

a ,n 1

s( x )

n 1

s( x )

n 1 100%

x

3. Założenia: próba losowa pobrana z populacji o dowolnym rozkładzie, gdzie jest nieznane, a

liczebność próby jest duża (n > 120). Cel: budowa przedziału ufności dla przy współczynniku ufności

1-a. Przedział ufności ma postać:

s( x )

s( x )

P x u a

x ua

= 1 a

n

n

s( x )

a

n

s( x )

Maksymalny błąd szacunku wynosi: d = u

Precyzja oszacowania wynosi: d =

x

ua

x

n 100%

Wnioskowanie statystyczne

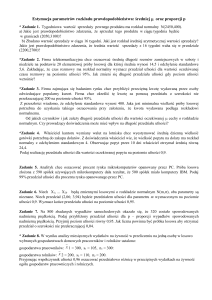

Przykład:

1. W celach antropometrycznych dokonano na wylosowanych niezależnie 400 studentach Uniwersytetu

Szczecińskiego pomiarów mierząc m.in. długość stopy. Przeciętna długość stopy wyniosła 26,4 cm,

natomiast wiadomo, że w całej populacji długość stopy odchyla się od wartości przeciętnej średnio o

±1,7 cm. Oszacować punktowo i przedziałowo średnią długość stopy studenta (g = 0,9).

2. W grupie 50 studentów dokonano analizy czasu poświęconego na naukę statystyki. W próbie tej średni

czas wynosił 2,5 godziny, a odchylenie 1,5 godziny. Oszacuj przedziałowo przeciętny czas poświęcany

na naukę, jeżeli g = 0,98

3. W spółdzielni mieszkaniowej przeprowadzono badanie struktury mieszkań oddawanych do zasiedlenia

według ich powierzchni. Otrzymano wyniki:

Powierzchnia [m2]

Liczba mieszkań

30-40

13

40-50

17

50-60

48

60-70

30

70-80

15

Oszacować punktowo i przedziałowo przeciętną powierzchnię mieszkania (współczynnik ufności 0,95)

Wnioskowanie statystyczne

Przedziały ufności dla wariancji

1. Założenia: populacja generalna ma rozkład N(, ), , są nieznane, a próba jest mała (poniżej 30).

Cel: budowa przedziału ufności dla przy współczynniku ufności 1-a. Przedział ufności ma postać:

Wartości 2a odczytujemy z tablic kwantyli

rozkładu 2 dla zadanego poziomu a i n-1

stopni swobody

2. Założenia: populacja generalna ma rozkład N, , , – są nieznane, a próba jest duża (n > 30).

Cel: budowa przedziału ufności dla przy współczynniku ufności 1-a. Przedział ufności ma postać:

Wnioskowanie statystyczne

Przykład

1. W 5 gminach województwa zachodniopomorskiego określono poziom stopy bezrobocia: 17,1;

28,4; 13,3; 13,4; 18,0%. Na poziomie ufności 0,9 oszacuj odchylenie standardowe.

2. W spółdzielni mieszkaniowej przeprowadzono badanie struktury mieszkań oddawanych do zasiedlenia

według ich powierzchni. Otrzymano wyniki:

Powierzchnia [m2]

Liczba mieszkań

30-40

40-50

50-60

60-70

70-80

13

17

48

30

15

Oszacować przedziałowo odchylenie standardowe powierzchni mieszkań (współczynnik ufności 0,98).

Wnioskowanie statystyczne

Przedziały ufności dla odsetka (udziału, frakcji, wskaźnika struktury)

Założenia: liczba elementów w próbie n >100. Cel: budowa przedziału ufności dla frakcji (procentu) p

elementów posiadających wyróżnioną cechę w populacji generalnej. Przedział ufności ma postać:

Przykład:

W pewnym przedsiębiorstwie zbadano strukturę wypłat nagród pracowniczych. Wyniki przedstawia tabela:

Wysokość nagrody

Liczba pracowników

400-500

500-600

600-700

700-800

800-900

900-1000

20

30

60

80

40

20

Na poziomie ufności 0,92 oszacować odsetek osób, które otrzymały nagrodę powyżej 700 zł.

Wnioskowanie statystyczne

Problem minimalnej liczebności próby

Minimalna liczebność próby – taka liczebność próby, która zapewni wymaganą dokładność

(precyzję oszacowania) przy danym poziomie wiarygodności (prawdopodobieństwa).

Dokładność estymacji przedziałowej parametru Q mierzona jest długością przedziału ufności

wyznaczonego na podstawie wyników próby losowej. Z reguły z populacji generalnej pobiera się

tylko jedną n - elementową próbę:

• zbyt duża próba => zbyt duże koszty, opóźnienia czasu analizy wyników,

• zbyt mała próba => nie zapewnia danej dokładności i wiarygodności wnioskowania.

Aby wyznaczy minimalną liczebności próby należy ustalić:

• poziom współczynnika ufności,

• maksymalny błąd szacunku (długość przedziału ufności).

Wnioskowanie statystyczne

Dla estymacji przedziałowej średniej w populacji

– przy znanym odchyleniu standardowym σ w populacji: poszukujemy takiej liczebność próby n,

dla której przy danym współczynniku ufności (1-α) połowa długości przedziału ufności d –

maksymalny błąd szacunku (tj. połowa długości przedziału ufności) – nie przekroczy ustalonej z

góry wartości.

u a2 2

n= 2

d

– przy nieznanym odchyleniu standardowym σ w populacji: losujemy próbę wstępną n0, obliczamy

średnią i wariancję z próby i na jej podstawie wyznaczamy właściwą liczebność próby:

n=

n=

t a2 ,n 0 1 Ŝ2 ( x )

d2

t a2 ,n 0 1 s 2 ( x )

d2

n0

n 0 1

Jeżeli n ≤ n0 to próbę wstępną traktujemy jako właściwą.

Jeżeli zaś n > n0 to musimy próbę powiększyć o n – n0.

Wnioskowanie statystyczne

Dla estymacji przedziałowej wskaźnika struktury w populacji

W przypadku, gdy populacja generalna ma rozkład dwupunktowy z parametrem p; należy

oszacować metodą przedziałową ten parametr tak, by przy współczynniku ufności 1 – a

maksymalny błąd szacunku wskaźnika struktury nie przekroczył danej liczby d, wówczas:

u a2 pq

2 ,

n = d2

ua ,

4d 2

q = 1 – p,

gdy znany jest rząd wielkości p,

gdy nieznany jest rząd wielkości p,

ua – wartość odczytana z tablic dystrybuanty N(0, 1) dla 1 – a, tak aby P u u a = 1 a.

Wnioskowanie statystyczne

Przykład

1. W celu wyznaczenia przeciętnej długości drogi hamowania samochodu na asfalcie, przeprowadzono

przy prędkości 40 km/h 12 prób i otrzymano wyniki w metrach: 17,0; 19,0; 22,0; 20,5; 20,0; 21,0; 20,5;

20,0; 21,0; 18,0; 20,0; 21,0. Czy liczba prób jest wystarczająca do wyznaczenia przedziału ufności

średniej o długości 0,5 m i dla 1 – α = 0,95. Ewentualnie, jaką liczbę prób należy jeszcze

przeprowadzić?

2. W celu oszacowania przeciętnych miesięcznych wydatków studentów US na usługi kserograficzne w 2005

roku, wylosowano niezależnie 125 studentów. Jeżeli wiadomo, że odchylenie standardowe w całej

populacji wynosi 12zł, a średnie wydatki w próbie wyniosły 30 zł.

a) z jakim maksymalnym dopuszczalnym błędem można się pogodzić się, aby przy

prawdopodobieństwie 0,95 próba była wystarczająco liczna,

b) zakładając, że próba jest wystarczająca, przy jakim prawdopodobieństwie maksymalny błąd wyniesie

2 zł.

3. Jak liczna powinna być próba, aby oszacować odsetek pracowników awansujących trzykrotnie w

karierze zawodowej z maksymalnym błędem 2% przy prawdopodobieństwie 0,92?

Wnioskowanie statystyczne

Przedziały ufności dla współczynnika korelacji

Estymatorem współczynnika korelacji liniowej Pearsona jest współczynnik .

– przedział ufności dla współczynnika korelacji w populacji o rozkładzie normalnym N(, σ). Działa on

dla dowolnej próby, choć jest zwykle stosowany tylko dla prób małych (n < 30, choć wielokrotnie w

literaturze mówi się, że n < 200).

– przedział ufności dla współczynnika korelacji w populacji o rozkładzie normalnym N(, σ) dla dużej

próby

Wnioskowanie statystyczne

Przykład

Na podstawie transakcji kupna-sprzedaży działek budowlanych w Szczecinie w grudniu 1995 roku

otrzymano następujące informacje:

Wartość działki [w tys. zł]

9

10

15

16

18

18

19

19

Powierzchnia działki [w arach]

2

3

3

3

4

5

4

4

Oszacować przedziałowo współczynnik korelacji wartości sprzedanych działek względem ich powierzchni

(1-a = 0,95)