Zarządzanie kosztami i rentownością w małym lub średnim przedsiębiorstwie”

Kiedy przeciętna firma zaczyna

interesować się szczegółową

rentownością swoich produktów

Przychody

Koszty

Szukanie

problemów w

innych działach

Za mała

sprzedaż

Rentownością

Szukanie

problemów

powinno

sięw

innych działach

zarządzać

Znaleźć

nisko

rentowne

produkty

lub

klientów

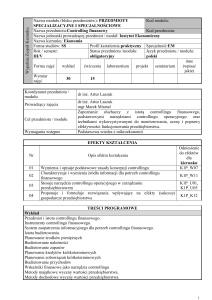

Przypadek z życia firmy ABC

Firma handlowa ma ok 1000 aktywnych kontrahentów

zarejestrowanych w systemie sprzedażowym. W pewnym roku

obrotowym firma zanotowała stratę operacyjną. Prosta analiza

wykazała, że występują wysokie koszty sprzedaży i dystrybucji

wyrobów.

Zarząd był tego świadomy, gdyż ok. 40% obrotów pochodziło ze

sprzedaży do wymagającego sektora przemysłowego i sieci

handlowych. Sektory te generowały duży udział sprzedaży i

powodowały stabilność obrotów.

Firma zdecydowała się na przypisanie kosztów sprzedaży do

klientów. Projekt obejmował wycenę wszystkich działań

marketingowych i przypisanie ich oddzielnie do każdego klienta.

To narzędzie miało za zadanie oszacowanie rzeczywistej

rentowności klientów i ew. zmianę strategii rynkowej firmy.

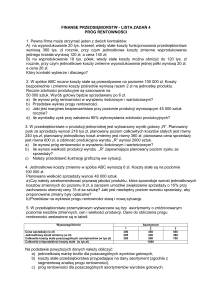

1000

50000

900

40000

800

30000

700

20000

500

400

Grupa A - Klienci

standardowi

Grupa B - Klienci mali

jednorazowi

Grupa C Klienci

przemysłowi i sieci

handlowe

10000

0

-10000

300

-20000

200

100

-30000

0

-40000

1

11

21

31

41

51

61

71

81

91

101

111

121

131

141

151

161

171

181

191

201

211

221

231

241

251

261

271

281

291

301

311

321

331

341

351

361

371

381

391

401

411

421

431

441

451

Sprzedaż

600

Klienci od najbardziej zyskownych, do przynoszącycch największą stratę

Sprzedaż

Wynik narastająco

Skumulowany wynik generowany przez klientów

Krzywa wieloryba dla sprzedaży i rentowności klientów

Wyniki

Na podstawie takiej analizy zarząd firmy zdecydował o

próbie renegocjacji generalnych warunków sprzedaży

dla klientów grupy C,

strategicznym wyjściu z sektora klientów grupy C w

przypadku bezskuteczności negocjacji

strategicznym rozwoju rynku segmentu klientów A

przekazaniu obsługi klientów grupy B - pośrednikowi i

przeniesieniu handlowców zajmującychc sie tą grupą do obsługi segmentu A.

Zarządzanie rentownością

obejmuje

Wyizolowanie

problemu

Poznanie

przyczyn jego

występowania

Eliminacja

problemu i jego

przyczyn

Oddziaływanie

na problem

zanim w

znacznym

stopniu wpłynie

na wynik

Wyniki badań nad

efektywnością przedsiębiorstw

Firmy, które stosują nowoczesne narzędzia zarządcze,

działają zdecydowanie efektywniej i przy niższych

kosztach.

Przeprowadzone w 2009 r. badania wykazały, że około

40% firm nie wykorzystuje własnych danych

finansowych do podejmowania decyzji.

Ponad 60% nie dokonuje kontroli i oceny wyników

w oparciu o własną bazę informacyjną.

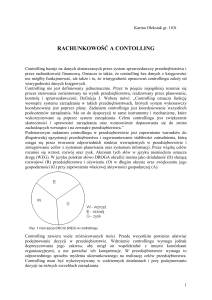

Controlling jako metoda

zarządzania rentownością

Jednym ze sposobów zarządzania rentownością jest

controlling

Controlling pochodzi od słów

to control on sth. – panować nad czymś

Controlling to nie kontrola

ani audyt ale …

Controlling to sposób zarządzania

przedsiębiorstwem przez wielkości finansowe

obejmujący

1. pomiar odpowiednich wielkości finansowych i

niefinansowych

2. planowanie, kontrolę wykonania i kierowanie

działaj

planuj

sprawdź

wykonaj

W czym pomaga metoda

controllingu

Jaką ustalić cenę ofertową, która zapewni

pokrycie kosztów i zysk, a pozostanie

konkurencyjna?

Rachunek kosztów

istotnych - relewantnych

Jak spowodować aby zespół handlowców

przyczyniał się do zwiększania zysków firmy?

System premiowy

uwzględniający m.in.

cele rentownościowe oraz

koszty decydowane przez

handlowca – Marżę II

Jak stwierdzić, czy dany zespół pracowników

pracuje wydajnie i efektywnie?

Rachunek centrów

odpowiedzialności

Wskaźniki efektywności

Jak zwiększyć przewidywalność kosztów i

wyników działalności oraz na bieżąco

kontrolować uczciwość pracowników?

Budżetowanie

Budżetowanie elastyczne

Jak skalkulować zyskowność różnych produktów

przy szerokim asortymencie?

Wielostopniowy

rachunek pokryć

finansowych

Kalkulacje kosztów

jednostkowych

Jaki poziom sprzedaży lub ceny pozwoli na

zrealizowanie zysku, jaki jest margines

bezpieczeństwa w rentowności

Kalkulacja

wieloasortymentowego

progu rentowności –

cenowego i

wartościowego

Kiedy pewne zadania realizować samodzielnie a

kiedy kupować usługi zewnętrzne ?

Analiza kupić/wytworzyć

Rachunek kosztów

relewantnych

W jaki sposób i w jakim układzie sporządzać

czytelne analizy przekrojowe działalności, nie

zwiększając w tym celu zatrudnienia?

Efektywny plan kont

Kompleksowy system

raportowania

Stosowanie narzędzi

zarządzania

Zaawansowanie narzędzia zarządcze stosowane są

przez wszystkie duże firmy

Firmy małe i średnie często działają intuicyjnie

Panuje przekonanie, ze stosowanie nowoczesnych

narzędzi zarządczych wiąże się z dużym

zatrudnieniem i wysokimi kosztami

Tak być nie musi

Konieczne jest trochę pracy układającej koszty i

przychody

Co zyskuje firma, która wdrożyła narzędzia

zarządzania kosztami i rentownością oraz

controllingu ?

Odciążenie właściciela/dyrektora z ręcznego zarządzania.

Mechanizmy umożliwiające wykorzystywanie szans rynkowych

przez elastyczne stosowanie cen.

Mechanizmy kontroli pracowników i działów przedsiębiorstwa.

Wiedzę na temat rzeczywistej rentowności poszczególnych

klientów, produktów lub grup produktów a nie jedynie

przedsiębiorstwa jako całości.

Możliwość kształtowania wynagrodzeń handlowców opartych o

rzeczywistą wydajność pracowników.

Wiedzę na temat kosztów, które można obniżyć w krótszej lub

dłuższej perspektywie.

Bieżące raporty i analizy, których sporządzenie nie obciąża

dodatkowo pracowników.

www.projekty.karstans.pl

56-652-1363

[email protected]